BÁO CÁO NGÀNH BĐS KCN

I. Tổng quan 2024:

Giá đất KCN phía Bắc tăng chậm

Đến Q3/2024, nguồn cung đất KCN tại miền Bắc đạt 16.7 nghìn ha, tăng 16%, tập trung tại Bắc Ninh, Hải Dương, Hải Phòng, và Vĩnh Phúc. Tỷ lệ lấp đầy đạt 68%, giá thuê sơ cấp trung bình tăng 5.7%, lên 130 USD/m².

Diện tích đất KCN cho thuê đạt khoảng 450 ha, dẫn đầu là các tỉnh Bắc Ninh, Quảng Ninh và Hải Dương nhờ vị trí thuận lợi, hạ tầng phát triển, và dòng vốn đầu tư cao. Nhu cầu thuê tăng cao, một số KCN tại Bắc Ninh và Hưng Yên thậm chí tăng giá thuê hơn 10% trong Q3/24.

Nguồn cung nhà xưởng, nhà kho xây sẵn đạt 4.5 triệu m², chiếm 30% cả nước, với tỷ lệ lấp đầy 80%. Bắc Ninh chiếm 40% nguồn cung, tiếp theo là Hải Phòng với 33%. Giá thuê trung bình 5 USD/m²/tháng, cao nhất tại Bắc Ninh và Hải Phòng.

Nguồn cung mới hạn chế tại thị trường phía Nam

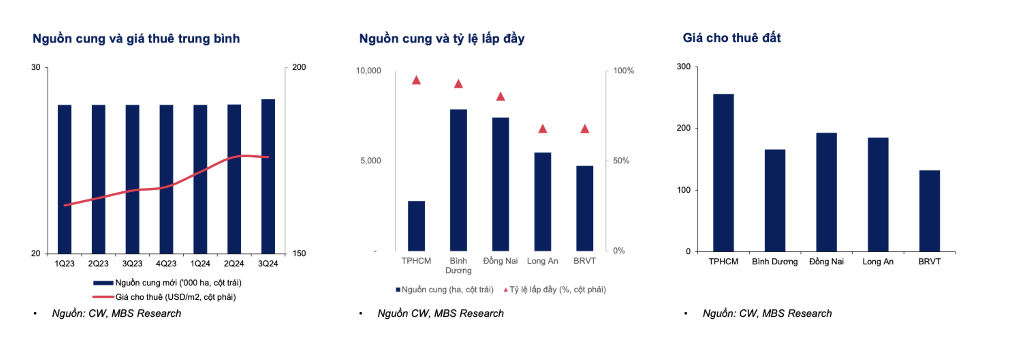

Tính đến Q3/2024, nguồn cung đất KCN tại khu vực phía Nam đạt 28,300 ha, tăng 1.6%, với tỷ lệ lấp đầy 82%. Giá thuê sơ cấp trung bình đạt 176 USD/m², tăng 5.6% so với cùng kỳ. Long An và Bà Rịa - Vũng Tàu dẫn đầu về diện tích cho thuê, với khách thuê chủ yếu từ các ngành Máy móc thiết bị, Nhựa và Dược phẩm.

Nguồn cung nhà xưởng, nhà kho xây sẵn đạt 10.6 triệu m², tỷ lệ lấp đầy 80%. Nhà xưởng chiếm 49%, nhà kho chiếm 51%, với giá thuê trung bình 4.4 USD/m²/tháng. Sự tăng trưởng mạnh mẽ của lĩnh vực sản xuất, chính sách thuận lợi, đầu tư chiến lược, cùng nhu cầu logistics cao nhờ thương mại điện tử và tiêu dùng tăng, đã thúc đẩy xu hướng tích cực này.

II. Triển vọng 2025

Tận dụng dòng vốn FDI chảy vào mạnh mẽ

Trong 11T24, vốn FDI đăng ký và thực hiện lần lượt đạt 31.4 tỷ USD (+1% svck) và 21.7 tỷ USD (+7.1% svck). Đây là mức tăng trưởng tốt trong bối cảnh kinh tế thế giới khó khăn khi nhiều quốc gia thắt chặt chính sách tiền tệ.

Trong đó, ngành công nghiệp chế biến, chế tạo tiếp tục dẫn đầu trong việc thu hút vốn FDI (chiếm 64% tổng vốn FDI vào Việt Nam); tiếp theo là kinh doanh bất động sản (18%)

Bắc Ninh và Quảng Ninh là hai tỉnh dẫn đầu về thu hút vốn FDI

Việt Nam được đánh giá là điểm đến hàng đầu cho xu hướng dịch chuyển khỏi Trung Quốc nhờ vào vị trí chiến lược trong chuỗi cung ứng và sự cởi mở trong cả lĩnh vực kinh tế lẫn chính trị.

Thị trường phía Bắc hấp dẫn nhờ cơ sở hạ tầng cải thiện và giá cho thuê cạnh tranh

Các tỉnh phía Bắc có vị trí chiến lược với khả năng tiếp cận thị trường trong nước và quốc tế nhờ:

Vị trí chiến lược nằm trên hành lang kinh tế phía Nam Trung Quốc, kết nối với các trung tâm kinh tế lớn như Thượng Hải, Hồng Kông và Quảng Đông

Khu vực phía Bắc chiếm khoảng 61% tổng chiều dài đường cao tốc cả nước cùng nhiều tuyến cao tốc liên vùng nối các KCN tới Hà Nội và biên giới Trung Quốc

Hệ thống cảng biển tại Hải Phòng, Quảng Ninh, Thái Bình và Nam Định, cùng với sân bay quốc tế Nội Bài và Cát Bi, tạo điều kiện kết nối toàn khu vực.

Giá cho thuê trung bình tại khu vực phía Bắc thấp hơn 26% so với khu vực phía Nam. Dự kiến đến 2027, khu vực sẽ bổ sung khoảng 4.700 ha đất KCN, chủ yếu tại Hải Phòng (27%) và Hưng Yên (23%). Giá đất KCN được kỳ vọng tăng 5-10% mỗi năm nhờ nhu cầu cao.

Thị trường phía Nam được bổ sung nguồn cung mới

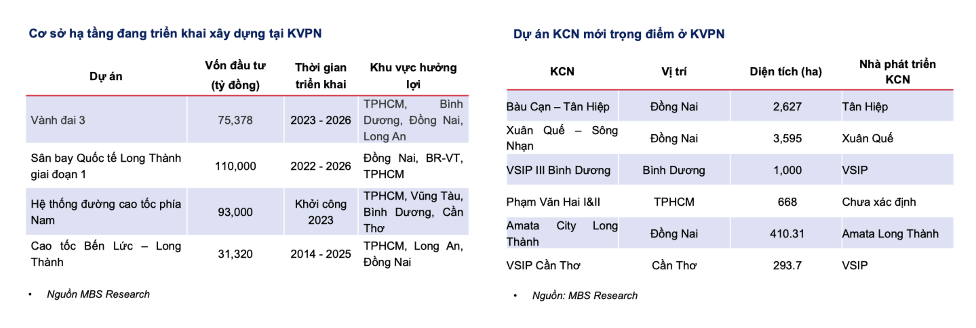

Khu vực phía Nam Việt Nam có khả năng kết nối tốt nhờ sân bay Tân Sơn Nhất, Cần Thơ và mạng lưới quốc lộ, đường cao tốc. Các dự án lớn trong tương lai như cao tốc Bến Lức – Long Thành, Biên Hòa – Vũng Tàu, TP.HCM – Chơn Thành – Thủ Dầu Một, đường Vành đai 3 và Vành đai 4 sẽ tiếp tục cải thiện hạ tầng khu vực.

Đến cuối Q3/24, bốn tỉnh công nghiệp lớn (Bình Dương, Đồng Nai, Long An và Bà Rịa - Vũng Tàu) đã hoàn thành quy hoạch giai đoạn 2021-2030, dự kiến bổ sung gần 6.000 ha đất KCN đến năm 2027.

Về nguồn cung nhà xưởng, thị trường sẽ có thêm 1 triệu m² NXXS và 1,9 triệu m² NKXS trong giai đoạn 2024-2027. Tuy nhiên, nhu cầu NKXS yếu có thể thúc đẩy xu hướng chuyển đổi sang NXXS, cùng với chính sách cạnh tranh từ các nhà phát triển để thu hút khách hàng.

Chuyển đổi đất cao su sang đất KCN tại Khu vực phía Nam

Trong giai đoạn 2021-2030, nguồn cung đất KCN tại khu vực phía Nam chủ yếu đến từ việc chuyển đổi đất cao su, với lợi thế diện tích lớn, giải phóng mặt bằng nhanh và chi phí thấp. Điều này đáp ứng nhu cầu trong bối cảnh tỷ lệ lấp đầy cao, như Bình Dương (93%) và Đồng Nai (86%).

Tuy nhiên, quá trình chuyển đổi gặp một số thách thức như vị trí xa trung tâm, hạ tầng chưa đồng bộ làm tăng chi phí đầu tư, và nhu cầu tiêu thụ cao su cao có thể làm chậm tiến độ.

Luật Đất đai sửa đổi kỳ vọng rút ngắn thủ tục bồi thường đất, nhưng chi phí bồi thường có khả năng tăng.

Các doanh nghiệp hưởng lợi từ chuyển đổi này bao gồm GVR, DPR và PHR.

III. Rủi ro chính đối với ngành

1. Gia tăng cạnh tranh trong việc thu hút vốn FDI với các quốc gia khác:

Hai đối thủ chính của Việt Nam là Ấn Độ và Indonesia

Ấn Độ: Hấp dẫn FDI với quỹ đất sạch 460 nghìn ha, đầu tư 1.500 tỷ USD vào cơ sở hạ tầng, cùng chính sách miễn giảm thuế. Nhiều tập đoàn lớn như Samsung, Apple, Pegatron đã mở rộng đầu tư tại đây.

Indonesia: Nổi bật trong lĩnh vực sản xuất pin xe điện và điện toán đám mây, thu hút đáng kể dòng vốn FDI.

2. Nguy cơ thiếu điện trong giờ cao điểm:

Nhu cầu tiêu thụ điện tăng nhanh có thể khiến Việt Nam thiếu khoảng 2.500 MW vào giờ cao điểm. Rủi ro thiếu điện có thể ảnh hưởng đến quyết định đầu tư của các nhà đầu tư nước ngoài tại Việt Nam.

3. Chính sách thuế tối thiểu toàn cầu

Nghị quyết về thuế tối thiểu toàn cầu (15%) có hiệu lực từ đầu năm 2024 được áp dụng cho các công ty nước ngoài có doanh thu trên 750 triệu euro có thể ảnh hưởng đến ưu đãi thuế, quỹ đầu tư, và khả năng thu hút FDI vào ngành công nghệ cao.

Để đối phó, vào ngày 11/12/2024, Chính phủ đề xuất thành lập Quỹ Hỗ trợ Đầu tư với các chính sách mạnh mẽ nhằm thu hút các nhà đầu tư lớn trong lĩnh vực chất bán dẫn và AI, đảm bảo duy trì sức hấp dẫn khi áp dụng chính sách thuế mới.