BWE - TIỀM NĂNG KINH DOANH CÒN RẤT LỚN

MÔ HÌNH KINH DOANH

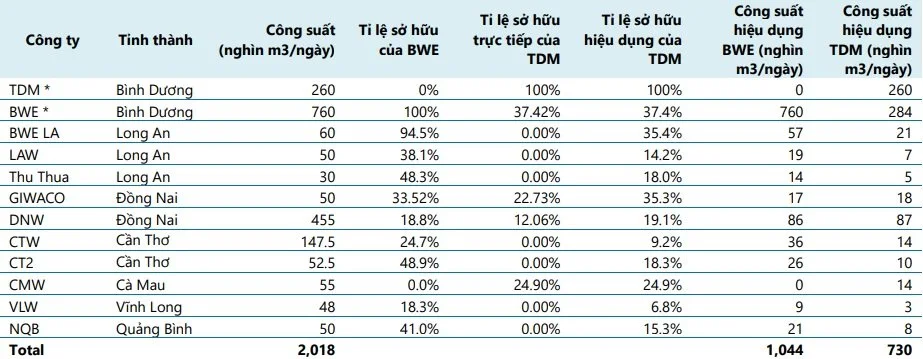

CTCP Nước - Môi trường Bình Dương hoạt động chính trong lĩnh vực cung cấp nước sạch (58% Doanh thu và 80% Lợi nhuận năm 2023), xử lý rác thải (23% Doanh thu 2023) và nước thải phục vụ sinh hoạt đô thị và công nghiệp (3% Doanh thu 2023), địa bàn hoạt động chính là tỉnh Bình Dương và đang mở rộng sang các tỉnh thành lân cận khác (Long An, Cần Thơ, Đồng Nai,…). Được quy hoạch bài bản và cùng với đó là sự phát triển nhanh chóng của tỉnh Bình Dương đã tạo tiền đề cho BWE tăng trưởng công suất cấp nước với CAGR 17%/năm trong giai đoạn 2000-2022 và có tỷ lệ thất thoát nước thấp nhất trong ngành (khoảng 5%).

Trong năm 2023, Hoàn tất thủ tục cấp phép tăng công suất khai thác thêm của nhà máy nước Dĩ An, Công suất tăng thêm 60.000 m3 /ngày và nhà máy nước Tân Hiệp Công suất tăng thêm 150.000 m3 /ngày.Hiện tại hệ thống nhà máy nước Biwase đạt công suất tối đa 1 triệu m3 /ngày đêm với 8 cụm nhà máy cấp nước sử dụng nguồn nước mặt từ hai con sông lớn là sông Đồng Nai (chủ lực) và sông Sài Gòn.

Power pricing của BWE khá tốt: Trong mô hình kinh doanh của BWE, nước sông là nguồn nguyên liệu chính nên BWE không phải chịu nhiều áp lực từ sức mạnh thương lượng của nhà cung cấp. Bên cạnh đó, BWE mua toàn bộ nước đầu ra đã qua xử lý của TDM và cũng là công ty liên kết của TDM nên tác động của việc mặc cả từ phía cung cấp được đánh giá là thấp. Ngoài ra, chất lượng nước đầu ra cũng đáp ứng được nhu cầu sử dụng của người dân và xưởng sản xuất.

2. KẾT QUẢ KINH DOANH

Kết quả kinh doanh Q1.24 của BWE tương đối khả quan, trong đó doanh thu thuần đạt 792 tỷ VND (+17% YoY), lợi nhuận sau thuế ghi nhận 180 tỷ VND (+28% YoY). Lợi nhuận gộp mảng xử lý rác thải và nước thải hoạt động kém tích cực tuy nhiên được bù đắp bởi sự tăng trưởng mạnh mẽ của mảng cấp nước, vì vậy tổng thể biên lợi nhuận gộp vẫn cải thiện lên mức 50%.

Q2.24, BWE ghi nhận tổng doanh thu thuần đạt 1.034 tỷ VND (+18% YoY). Mức tăng trưởng được hỗ trợ bởi sản lượng tiêu thụ nước và khối lượng xử lý rác thải tăng trong quý vừa qua. Tuy kết quả hoạt động kinh doanh chính khởi sắc, chi phí tài chính tăng cao đã ăn mòn lợi nhuận doanh nghiệp. Lợi nhuận sau thuế của BWE hụt hơi xuống còn 138 tỷ VND (-34% YoY).

Lũy kế 6 tháng đầu năm, tổng sản lượng nước tiêu thụ của BWE đạt hơn 99 triệu m3, tăng 9% so với cùng kỳ. Tổng doanh thu đạt 1.826 tỷ VND (+8% YoY), lợi nhuận sau thuế đạt 317,6 tỷ VND (-9% YoY), tương đương hoàn thành 46% mục tiêu doanh thu và 43% mục tiêu lợi nhuận năm. Sự tăng trưởng này chủ yếu được dẫn dắt bởi nhóm khách hàng sản xuất, khi mà chỉ số sản xuất công nghiệp của một số lĩnh vực sản xuất quan trọng có mức tăng trưởng hai chữ số svck. Đây được cho là tín hiệu tích cực đối với BWE trước bổi cảnh sản lượng nước phục vụ sản xuất gần như không có sự biến động đáng kể trong giai đoạn 21-23 do ảnh hưởng của Covid-19.

Cần chú ý là BWE vẫn còn 214 tỷ VND doanh thu chưa ghi nhận ở mảng xử lý rác và nước thải với lợi nhuận gộp tương ứng là 58,4 tỷ VND.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Sắp tới, BWE dự kiến đầu tư tăng công suất cấp nước tại:

Nhà máy nước Chơn Thành thêm 30.000m3/ ngày đêm

Nhà máy Nhị Thành thêm 60.000m3/ngày đêm

Nhà máy Gia Tân tăng lên mức 40.000-50.000m3/ngày đêm.

Qua đó, ước tính công suất cấp nước của BWE sẽ tăng tới 21% lên mức 360 triệu m3/năm, sản lượng sản xuất dự kiến tăng lên ~208 triệu m3/năm. Ngoài ra, cuối năm 2024 UBND tỉnh Bình Dương được dự báo sẽ đồng ý cho BWE tăng giá nước lên thêm 5%.

Thực hiện phương án tăng vốn điều lệ thông qua việc chia cổ tức năm 2023 bằng cổ phiếu (100%) với mức chi cổ tức 14% trên vốn điều lệ với thời gian thực hiện hoàn tất trong quý II,III/2024. Vốn điều lệ sau khi tăng vốn đạt 2.199 tỷ VND. Điều này cho phép BWE có thêm nguồn vốn bổ sung cho vốn lưu động phục vụ việc mở rộng hoạt động kinh doanh sắp tới của các nhà máy được nâng cấp.

Bên cạnh nhà máy sản xuất phân Compost GĐ4 ( sản xuất 840 tấn/ngày) và Lò đốt rác (tiêu thụ 200 tấn rác/ngày và phát 5MW điện), BWE cũng đang chuẩn bị hồ sơ để khởi công nhà máy điện rác 13MW nằm trong khu liên hợp xử lý rác Bình Dương. Dự án này kỳ vọng sẽ giúp doanh nghiệp giảm chi phí sản xuất đồng thời góp phần bảo vệ môi trường.

BWE tăng cường các hoạt động M&A các công ty nước trong khu vực lân cận (vẫn thuộc phạm vi Đông Nam Bộ - các nơi chưa có tỷ lệ đô thị hóa cao) khi đã mở rộng đủ “chiều sâu” trong chuỗi giá trị, nhằm chiếm lĩnh thị phần để chờ đón động lực tiêu dùng nước sẽ trở lại mạnh mẽ từ:

(1) tiêu dùng trong sinh hoạt (kỳ vọng GDP đạt 6%).

(2) tiêu dùng trong sản xuất kinh doanh (kỳ vọng đầu tư FDI vào BD tiếp tục tăng).

Theo Open Dev Vietnam, tỷ lệ đô thị hóa của vùng Đông Nam Bộ (nhờ vào HCM, Đồng Nai và Bình Dương) vào năm 2023 là khoảng 66%. Vùng này tiếp tục duy trì vị thế là khu vực có tỷ lệ đô thị hóa cao nhất cả nước và đặt mục tiêu đạt 70% trong năm 2030. Cùng với đó là tính đến giữa năm 2024, tỉnh Bình Dương đã ghi nhận cam kết FDI lên tới hơn 341 triệu USD, trong đó hơn 290 triệu USD đã được đầu tư vào các khu công nghiệp. Bình Dương hiện đứng thứ ba toàn quốc về thu hút FDI, sau TP.HCM và Hà Nội, với tổng vốn đầu tư FDI lũy kế đạt khoảng 40,6 tỷ USD từ 65 quốc gia và vùng lãnh thổ.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Nhìn chung, nhờ vào việc có Power pricing tốt, Biên lợi nhuận gộp và lợi nhuận ròng của BWE đều tốt hơn so với trung vị của ngành. Bên cạnh những điểm mạnh, BWE cũng có một điểm cần lưu ý đó là Nợ vay của công ty chủ yếu có phần lớn được vay từ ngoại tệ (USD và EUR). Trong đó, 44% chi phí lãi vay là trả bằng USD và 6% chi phí lãi vay trả bằng EUR. Trong bối cảnh (1) áp lực tỷ giá VND/USD giảm và (2) tỷ trọng khoản vay từ EUR không lớn, chúng tôi kỳ vọng áp lực tỷ giá lên chi phí lãi vay của BWE đã đang trên đà giảm.

Hiện tại, P/E của BWE đang ở mức 14.66x, cao hơn trung bình 5 năm và trung bình ngành. Tuy nhiên, BWE sở hữu nhiều ưu thế vượt trội so với các đối thủ trong ngành

Power pricing vượt trội.

Tỷ lệ thất thoát nước thấp nhất ngành.

Chiến lược phát triển phù hợp với định hướng phát triển kinh tế chung.

Các thương vụ M&A tập trung phát triển “chiều ngang” ở khu vực ĐBSCL.

Với tình hình hiện tại đã đạt 51.4% LN dự phóng cả năm 2024 (chưa ghi nhận LN mảng xử lý chất thải), chúng tôi áp dụng kết hợp phương pháp định giá Chiết khấu dòng tiền FCFF và P/E, với tỷ trọng 40%-60% để định giá cổ phiếu công ty BWE là 55.750 VND/cổ phiếu (+27.4% so với giá đóng cửa ngày 26/08/2024), thông qua :

Tỷ suất P/E dự phóng ở mức 14.27x và dự phóng EPS (F) ở mức 4,096 VND/cổ phiếu,giá mục tiêu của BWE ở mức 58,450 VND/cổ phiếu.

Giá mục tiêu dự phóng dựa trên mô hình FCFF (CAGR doanh thu là 6% và 0% tăng trưởng dài hạn) là 51.650 VND/cổ phiếu.