BÁO CÁO CHIẾN LƯỢC THÁNG 10/2024

Tóm tắt thị trường chứng khoán tháng 9/2024

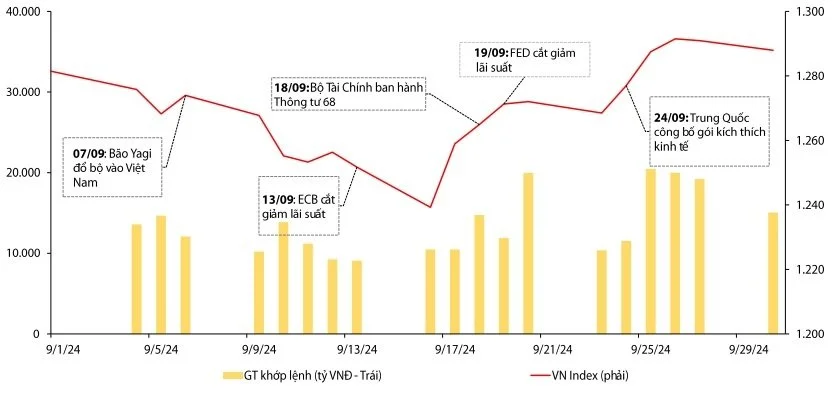

Trong nửa đầu tháng 9, chỉ số VN-Index đã điều chỉnh giảm xuống mức 1.240 điểm do những thông tin tiêu cực từ bão Yagi và phục hồi từ nửa cuối tháng sau các thông tin tích cực từ việc cắt giảm lãi suất của các ngân hàng lớn trên thế giới, cùng với chính sách hỗ trợ thị trường BĐS của Trung Quốc. NĐT nước ngoài quay lại mua ròng trong nửa cuối tháng 9, nếu loại trừ giao dịch thỏa thuận trị giá hơn 2.600 tỷ đồng của VIB, khối ngoại mua ròng hơn 350 tỷ đồng.

Những yếu tố tác động lên thị trường có thể kể đến gồm:

Ngày 07/09, bão Yagi đổ bộ vào miền Bắc Việt Nam

Ngày 13/09, Ngân hàng Trung ương Châu Âu (ECB) đã thực hiện đợt cắt giảm lãi suất lần thứ hai trong năm.

Ngày 18/09, Bộ Tài chính chính thức ban hành Thông tư68/2024/TT-BTC sửa đổi và bổ sung một số điều về giao dịch chứng khoán, bù trừ và thanh toán, cũng như hoạt động của các công ty chứng khoán.

Ngày 19/09, Fed đã quyết định giảm 0,5% lãi suất điều hành.

Ngày 24/09, Trung Quốc công bố các biện pháp kích thích kinh tế nhằm đối phó với tình trạng giảm phát.

2. Đoán chờ điểm bùng nổ

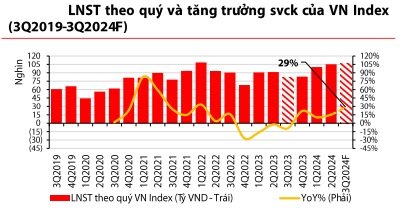

Sang tháng Mười, mùa báo cáo kết quả kinh doanh quý 3/2024, dự kiến sẽ sôi động trong hai tuần cuối tháng, được kỳ vọng là yếu tố hỗ trợ tích cực cho thị trường. Trong đó, nhóm ngân hàng tiếp tục là đầu tàu dẫn dắt đà tăng trưởng, bên cạnh sự phục hồi của ngành sản xuất và bán lẻ.

Động lực tăng trưởng của nhóm ngân hàng bao gồm

(1) NIM Q3 tăng nhẹ so với quý trước sau khi chất lượng tài sản cải thiện

(2) Chi phí tín dụng không còn gây áp lực lớn lên lợi nhuận

(3) Tăng trưởng tín dụng các ngân hàng thuộc danh mục theo dõi (chiếm ~75% tổng lợi nhuận toàn ngành) ước đạt 10,5% YTD hay tăng 19,4% YoY.

Bên cạnh đó, công cuộc hoàn thiện các quy định để tháo gỡ các vướng mắc nhằm thúc đẩy sự phát triển của TTCK với mục tiêu nâng hạng thị trường chứng khoán sẽ được cụ thể hóa trong dự án luật chứng khoán sửa đổi dự kiến sẽ được thông qua trong kỳ họp Quốc Hội thứ 8. Dự thảo luật nếu được thông qua sẽ mang ý nghĩa bước ngoặt đối với thị trường chứng khoán Việt Nam.

Cuối cùng, động thái cắt giảm lãi suất và chính sách hỗ trợ kinh tế của các NHTW lớn góp phần tạo thêm dư địa để NHNN thực hiện chính sách tiền tệ ôn hòa theo hướng hỗ trợ nền kinh tế. Đồng thời, việc FED cắt giảm lãi suất suất 50 bps trong tháng Chín đánh dấu chu kỳ cắt giảm lãi suất kể từ năm 2020, đồng thời đưa ra kịch bản cắt giảm 150bps trong 15 tháng tới tạo ra môi trường đầu tư thuận lợi cho thị trường chứng khoán trong trung và dài hạn.

Về điểm số, chúng tôi kỳ vọng VNIndex sẽ dao động trong biên độ 1.265-1.320 trong tháng Mười. Nhìn xa hơn cho những tháng còn lại của quý 4/2024, chúng tôi kỳ vọng VNIndex có thể hướng đến chinh phục vùng 1334 – 1380 khi phản ánh mức tăng trưởng lợi nhuận quý 3 (EPS 12 tháng tăng 14%-15% so với EPS 2023), tương ứng P/E kỳ vọng 14,5-15 lần.

RỦI RO

Ở chiều ngược lại, rủi ro chiến sự khu vực Trung Đông leo thang là yếu tố cần cẩn trọng trong ngắn hạn. Việc đáp trả lẫn nhau giữa Israel và Iran, trong kịch bản tiêu cực nhất có thể dẫn đến việc Iran chặn eo biển Hormuz, làm ảnh hưởng đến nguồn cung dầu mỏ và khí đốt tự nhiên.

Cú sốc cung có thể khiến giá dầu và khí đốt tăng vọt, gây thêm áp lực lên triển vọng lạm phát và làm phức tạp chính sách tiền tệ của một số NHTW lớn.

Rủi ro trong ngắn hạn của thị trường là căng thẳng Trung Đông leo thang mạnh khiến VNIndex kiểm định lại vùng giao dịch P/E 13,5 lần, tương ứng quay về mức 1230 điểm.

3. Chiến lược và Ý tưởng đầu tư tháng 10/2024

CHIẾN LƯỢC

Mặc dù có những biến động tiềm tàng từ cuộc căng thẳng leo thang ở Trung Đông. Trong kịch bản cơ sở, chúng tôi vẫn thấy triển vọng đầu tư vào thị trường cổ phiếu vẫn tốt khi so sánh lợi ích và rủi ro trong trung dài hạn dưới bối cảnh xu hướng tăng trưởng lợi nhuận khá vững vàng. Đặc biệt là khi Cục Dự trữ Liên Bang Mỹ đã bắt đầu chu kỳ giảm lãi suất.

Chúng tôi cũng tin rằng các nhà đầu tư có thể xây dựng danh mục với các cổ phiếu có xu hướng tăng trưởng chất lượng, bao gồm các công ty hoạt động trong thị trường có nhu cầu tăng trưởng (nhưngân hàng, công nghệ, dịch vụ tài chính....) hoặc các công ty có dự án đầu tư mở rộng quy mô hay tiềm năng mở rộng thị phần.

Ý TƯỞNG

Trong ngắn hạn, khi mùa báo cáo kết quả kinh doanh quý 3 sắp diễn ra, chúng tôi ưu tiên nhóm ngành ngân hàng vì

(1) dự kiến tăng trưởng tín dụng của các ngân hàng trong danh mục theo dõi sẽ đạt 10,5% từ đầu năm, tăng 19,4% so với cùng kỳ và 2,3% so với quý trước

(2) Biên lãi ròng cho vay (NIM) quý 3 có khả năng tăng nhẹ nhờ chất lượng tài sản cải thiện và việc ghi nhận lại các khoản thu lãi trước đây, trong khi tác động từ lãi suất đầu vào và đầu ra dự kiến không thay đổi đáng kể, giúp NIM quý này tăng khoảng 20 điểm cơ bản so với năm ngoái, và

(3) Chi phí tín dụng không còn là áp lực lớn lên lợi nhuận nhờ kỳ vọng chất lượng tài sản tiếp tục cải thiện.

Bên cạnh đó, các ngành có giá sản phẩm, dịch vụ đang bước vào chu kỳ tăng mạnh như cao su và vận tải biển cũng có khả năng thúc đẩy tăng trưởng lợi nhuận trong thời gian tới.

Theo đó, chúng tôi nghĩ rằng nhà đầu tư có thể tăng tỷ trọng cho các cổ phiếu CTG(GMT:41.500VNĐ), VPB (GMT: 23.100VNĐ), TCB (GMT: 28900 VNĐ), DPR (GMT: 53.300 VNĐ),PHR(GMT:71.000 VNĐ), HAH (GMT: 50.4000VNĐ).