FED mạnh tay hạ 50 điểm cơ bản. Thị trường tài sản phản ứng ra sao?

Đêm qua, Cục dự trữ liên bang Mỹ đã cắt giảm 50 điểm cơ bản (0.5%) lãi suất tham chiếu!

Qua đó, lãi suất tham chiếu sau đợt cắt giảm đầu tiên kể từ năm 2020 là 4.75 - 5%. Trước đợt cắt giảm này, thị trường bị chia làm 2 thái cực: cắt giảm 25% và cắt giảm 50%. Câu trả lời đã có! Cùng điểm lại các luận điểm hỗ trợ cho hai quan điểm trái chiều này.

Trước tiên, vì sao thị trường kỳ vọng FED chỉ cắt giảm 0.25%?

Lý do đầu tiên được đưa ra cho phe “nhẹ tay” là vì FED muốn và cần đảm bảo rằng họ đã kiềm chế được Lạm phát thật sự, chứ không phải một vài tín hiệu suy yếu ban đầu của thị trường việc làm khiến cho NHTW phải đưa ra các quyết định vội vàng. Điển hình là năm 1970, cựu Chủ tịch FED là Arthur Burns cũng đã phạm sai lầm khiến cho kết quả của việc hạ lãi suất diễn ra trái ngược với mong đợi.

Hơn nữa, thị trường Mỹ cho rằng đích đến dự kiến cho lãi suất ngắn hạn quan trọng hơn so với tốc độ cắt giảm lãi suất. Với khoảng 2.5% cắt giảm được dự đoán vào cuối 2025, quy mô của động thái trong tuần này không quan trọng lắm. Và các analyst tin rằng 0.25% là phù hợp. Ngoài ra, các analyst của Citi dự báo FED sẽ cắt giảm 1.25% lãi suất tham chiếu đến cuối 2024. Và họ chỉ rõ có thể là kịch bản (1) một đợt cắt 25 điểm cơ bản rồi đến hai đợt cắt giảm mạnh tay hơn, hoặc (2) hai đợt cắt giảm mạnh tay 50 điểm cơ bản và kiềm hãm tốc độ cắt giảm trong tháng 12 với 25 điểm cơ bản.

Cuối cùng, lý do mà chúng tôi cho là quan trọng nhất là trong kịch bản FED hạ lãi suất 50 điểm cơ bản. Điều này sẽ dấy lên mối lo ngại rằng NHTW cũng đang lo sợ về triển vọng kinh tế Mỹ. Họ sợ rằng khi cắt giảm lãi suất không đủ nhanh, thị trường việc làm sẽ suy yếu nhanh chóng khiến cho thị trường kinh tế chung của Mỹ rơi vào suy thoái.

Ở chiều ngược lại, phe view cắt giảm mạnh tay trong đó có cả cựu chủ tịch FED NY Bill Dudley, cho rằng:

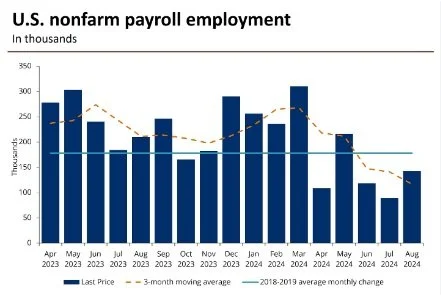

Việc cắt giảm đi vay mạnh tay sớm sẽ khiến chi phí đi vay trở về mức bình thường nhanh hơn, bảo vệ thị trường lao động khỏi các tín hiệu suy yếu. Cụ thể, trước khi quyết định hạ lãi suất được đưa ra, số liệu việc làm tháng 8 cho thấy tốc độ tăng mới của lượng việc làm chậm hơn tháng trước. Bên cạnh đó, CPI lõi (YoY) tăng đúng theo dự báo nhưng ngược lại CPI lõi (MoM) lại cao hơn so với dự báo (báo hiệu cho một sự biến động ngắn hạn ngoài dự đoán).

Hơn nữa, gần đây thị trường thảo luận về Sahm rule rằng liệu nó còn đúng hay không. Nhưng chúng ta quên đi rằng, ngưỡng tăng hơn 0.5% trung bình 3 tháng của tỷ lệ thất nghiệp được đặt trong bối cảnh nền kinh tế việc làm cũ. Trong tình trạng hiện nay, tỷ lệ thất nghiệp Mỹ gia tăng là vì sự tăng trưởng nhanh chóng của lực lượng lao động. Vì vậy, có thể mức tăng quá 0.5% không còn đúng nữa mà phải cao hơn. Nhưng nó vẫn là một luận điểm đáng chú ý và nhắc nhở rằng: không nên bỏ qua các tín hiệu của thị trường lao động.

Trong bài phát biểu sau thông báo cắt giảm lãi suất của Chủ tịch FED có một số điểm cần lưu ý sau:

Kế hoạch cắt giảm lãi suất hiện nay sẽ là: -0.5%/-0.25%/-0.25% lần lượt các tháng 9/tháng 11/tháng 12 và -1% trong cả năm 2025.

FED đã tạm hoàn thành được mục tiêu chuyển từ tình trạng Lạm phát cao + Tỷ lệ thất nghiệp thấp của năm 2023 thành Lạm phát giảm dần về 2% + Tỷ lệ thất nghiệp tăng cùng với Số việc làm mới giảm.

Đây là thời điểm thích hợp để FED thay đổi quan điểm, từ “Thắt chặt” về mức “Cân bằng”.

Vì thế, đây sẽ là giai đoạn khá phức tạp khi NHTW Mỹ liên tục cắt giảm bảng cân đối của họ - một động thái của việc hút tiền, nhưng lại đồng thời đi cùng với việc hạ lãi suất. Điều này sẽ tạo ra các biến số mới cho nền kinh tế.

Nếu thị trường việc làm tăng chậm hơn dự kiến, đồng thời lạm phát không hạ xuống thì sẽ buộc FED tăng tốc độ giảm lãi suất.

Thị trường nhà ở khó có thể hạ giá trong ngắn hạn, tuy nhiên vấn đề sẽ được khắc phục một phần khi mặt bằng lãi suất giảm.

Chủ tịch FED, ông Powel cho rằng không hề có dấu hiệu của sự suy thoái kinh tế.

Ta có thể thấy một số phản ứng khá tương tự nhau của các tài sản tài chính khác nhau.

Giá vàng Spot US đã tăng $30 ngay sau khi tin cắt giảm 50 điểm cơ bản được đưa ra. Ngay sau đó, là một đợt giảm mạnh về dưới mức $2,550 và tăng trở lại vào cuối phiên lên mốc $2,595.

Chỉ số Nashdaq, Dowjone và S&P500 đều có diễn biến tương tự giá vàng, tăng trong phiên và mất điểm dần về cuối phiên.

Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 và 30 năm có biến động trái chiều trong đầu phiên ngày 19/09/2024, tuy nhiên sau đó đều đồng loạt tăng đồng nghĩa với việc giá trái phiếu giảm.

Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 3 năm có biến động tương tự song lại giảm mạnh hơn nhiều trong khi các kỳ hạn dài hơn đã chững đà giảm và đi ngang.

Ngược lại với các loại tài sản cơ bản trên, tài sản rủi ro như Bitcoin đã có đà tăng mạnh mẽ trong phiên giao dịch ngày 19/09/2024 từ mốc 61k7k lên hơn 62k.

Dựa trên phản ứng của thị trường đối với tin tức từ FED và các điểm mấu chốt trong bài phát biểu của Chủ tịch Powel, có thể thấy rằng sự nhiễu loạn của thông tin và các quan điểm trái chiều đang bao trùm lên các kênh tài sản nói chung. Quan điểm của chúng tôi là FED đã phải cắt giảm lãi suất vội vàng nhằm không đi sau thị trường việc lạm trước khi xảy ra suy thoái kinh tế. Chúng tôi cho rằng, FED sẽ phải cắt giảm thêm 0.75% cho giai đoạn còn lại của năm 2024 thay vì chỉ có 0.50% như trong kế hoạch. Vì thế, view hiện tại của chúng tôi là thị trường sẽ cần xuất hiện một đợt chỉnh giảm mạnh để thể hiện rõ ràng hơn luận điểm tiêu cực nêu trên.

Về tình hình kinh tế, vệc Fed cắt giảm lãi suất 50 điểm cơ bản vào tháng 9/2024 sẽ có tác động sâu rộng đến nhiều khía cạnh kinh tế toàn cầu nói chung và Việt Nam nói riêng:

Chính sách tiền tệ toàn cầu: Động thái này có thể thúc đẩy nhiều ngân hàng trung ương trên thế giới, đặc biệt là các nền kinh tế mới nổi, điều chỉnh chính sách tiền tệ theo hướng nới lỏng để duy trì tính cạnh tranh của đồng tiền và ổn định kinh tế. Các nước khác có thể buộc phải giảm lãi suất để duy trì tỷ giá và giảm áp lực lạm phát nội địa.

Tỷ giá và dòng vốn ở Việt Nam: Với Việt Nam, lãi suất của Mỹ giảm sẽ giảm áp lực lên tỷ giá VND/USD, giúp Ngân hàng Nhà nước Việt Nam duy trì chính sách tỷ giá ổn định. Hấp dẫn dòng vốn đổ về các thị trường mới nổi như Việt Nam, nơi có cơ hội sinh lợi cao hơn khi lãi suất Mỹ thấp.

Ngành hưởng lợi ở Việt Nam: Các ngành liên quan đến xuất khẩu tiêu dùng (thủy sản, may mặc,…), ngành công nghệ và Bất động sản KCN cũng được hưởng lợi nhờ vào câu chuyện tỷ giá tốt hấp dẫn FDI và nền lãi suất thấp, ngành Ngân hàng và Chứng khoán ngoài việc được hưởng lợi từ tỷ giá còn được hưởng lợi nhờ thanh khoản thị trường tăng đồng thời chi phí đi vay cũng rẻ đi, …

Ngành gặp bất lợi: có thể kể đến như ngành Thép khó có thể xuất khẩu sang Mỹ do nhu cầu vẫn sẽ yếu.

Vì vậy, chúng tôi kỳ vọng VNIndex cũng sẽ giảm theo đà giảm của các lớp tài sản khác.