TỔNG QUAN VỀ THUẾ QUAN CỦA TRUMP VÀ KHUYẾN NGHỊ HÀNH ĐỘNG

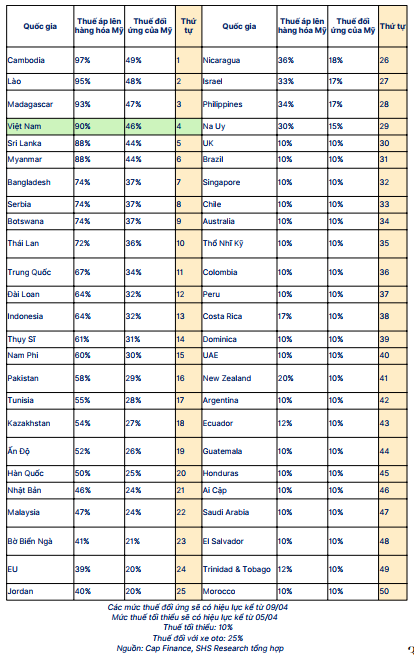

I/ THUẾ SUẤT ĐỐI ỨNG MỸ ÁP LÊN CÁC QUỐC GIA

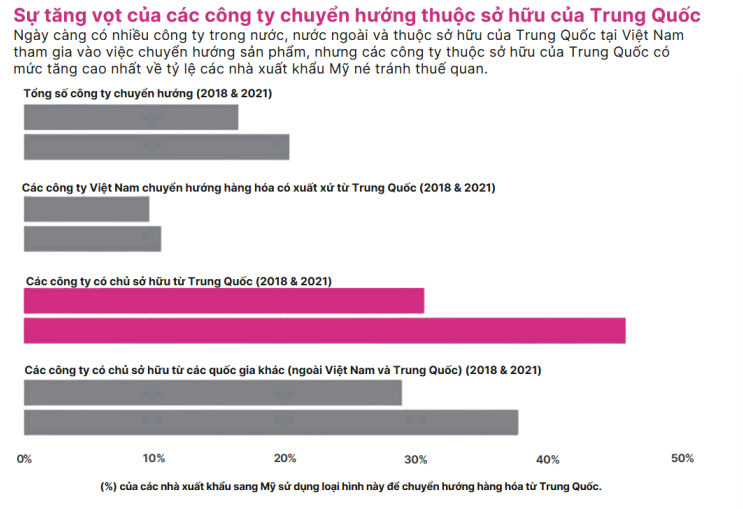

Nguồn: Cap finance, SHS Research tổng hợp

1. Phân tích công thức tính thuế ‘US Discounted Reciprocal Tariff’ (Thuế ‘có đi có lại’)

‘Thuế có đi có lại’ không phải sự thật, vì thuế áp lên hàng hóa Mỹ của VN không phải là 90% mà đây là do cách tính của Nhà Trắng dùng để triệt tiêu thâm hụt thương mại song phương giữa Mỹ và các nước đối tác, công thức vừa công bố (tiêu chí lấy từ việc VN từng bị cáo buộc thao túng tiền tệ thời Trump 1.0 cũng như vậy)

Trong đó:

xᵢ là kim ngạch xuất khẩu của Mỹ sang nước $i$ (ví dụ trường hợp Việt Nam khoảng 13,1 tỷ USD),

mᵢ: là kim ngạch nhập khẩu của Mỹ từ nước $i$ (trường hợp Việt Nam khoảng 136,6 tỷ USD),

ε: là độ co giãn của cầu nhập khẩu theo giá (price elasticity of import demand),

φ: là hệ số truyền giá từ thuế sang giá hàng nhập khẩu (tariff pass-through).

Theo mô hình này, việc tăng thuế đối với nước i một lượng Δτᵢ sẽ làm giảm nhập khẩu từ nước đó một lượng Δmi=Δτi⋅ε⋅φ⋅mi (tính theo giá trị)

Nói đơn giản hơn: Vì nước ta là nước xuất siêu sang Mỹ (xuất khẩu nhiều hơn nhập khẩu) nên Trump mong muốn giảm nhập khẩu xuống bằng mức xuất khẩu, hay để xóa thâm hụt và cân bằng thương mại.

Ví dụ: Mỹ là bạn hàng quan trọng của chủ một cửa hàng tạp hóa (Việt Nam), nhưng việc Mỹ mua quá nhiều sản phẩm từ Việt Nam nhưng chưa có một chương trình giảm giá hay ưu đãi cho khách hàng thân thiết nào khiến Mỹ không vui. Từ đó Mỹ nói ‘nếu ông không giảm giá cho tôi, tôi trả còn 46% số tiền tôi thực trả cho ông và những mối quan hệ tôi giới thiệu có vẻ sẽ rời khỏi ông’

Tuy nhiên, không phải nước nào Mỹ nhập khẩu nhiều đều đánh thuế cao. Ví dụ Trung quốc, đối tác có thâm hụt lớn nhất (nhập khẩu hơn 500 tỷ USD/năm) nhưng cũng xuất khẩu trên 150 tỷ/USD mỗi năm. Theo công thức thì thâm hụt so với xuất khẩu chỉ tầm ~70%, nhỏ hơn Việt Nam

⇒ Mong muốn của chính quyền Trump 2.0 nhằm khuyến khích các quốc gia chủ động nhập hàng Mỹ nhiều hơn nhằm thu hẹp lại thâm hụt thương mại

⇒ Đối với vấn đề công thức, chúng tôi trích dẫn một câu trong báo cáo quý 2 của Hedge Academy cho thấy bản chất của vấn đề công thức này: “thực chất là một biểu thức chính trị được “kỹ thuật hóa” để tạo vỏ bọc chính danh”

3. Thời gian áp dụng các mức thuế

05/04/2025:

Thuế nhập khẩu bổ sung 10% được áp dụng trên toàn bộ mặt hàng hóa từ các nước (trừ các ngoại lệ) ⇒ baseline tarriff áp dụng đồng loạt

⇒ Thấp hơn so với kịch bản 15%-20% mà thị trường lo ngại, nhưng bước đầu kích hoạt quyền IEEPA của tổng thống Mỹ*

Quyền IEEPA là viết tắt của International Emergency Economic Powers Act – Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế của Hoa Kỳ, được ban hành vào năm 1977. IEEPA trao cho Tổng thống Hoa Kỳ quyền lực rộng rãi để đối phó với các mối đe dọa đối với an ninh quốc gia, chính sách đối ngoại hoặc nền kinh tế của Hoa Kỳ từ nước ngoài, thông qua việc kiểm soát các giao dịch kinh tế và tài sản có liên quan đến nước ngoài.

Tổng quan các quyền chính trong IEEPA:

Phong tỏa tài sản: Tổng thống có thể đóng băng tài sản của cá nhân, tổ chức hoặc quốc gia nước ngoài. Cấm giao dịch tài chính: Có thể cấm các giao dịch tài chính, xuất nhập khẩu hàng hóa, công nghệ, dịch vụ giữa Mỹ và thực thể liên quan đến mối đe dọa. Áp dụng biện pháp trừng phạt kinh tế: Đây là cơ sở pháp lý phổ biến để Mỹ áp đặt trừng phạt lên các quốc gia như Iran, Triều Tiên, Venezuela...

09/04/2025

Thuế suất cao hơn cho từng quốc gia bắt đầu áp dụng

Ví dụ Việt Nam sẽ chịu đừng mức thế tổng cộng 46% (thay vì 10%) khi vào Mỹ kể từ 0h01 EDT ngày 09/04/2025

⇒ Tất cả các ngành xuất khẩu của Việt Nam sang Mỹ (dệt may, điện tử, máy móc, nội thất, giàu dép, thủy sản,..) đều dự kiến chịu thuế 46% . Hiện tại, các doanh nghiệp nhập khẩu Mỹ đang chờ hướng dẫn chi tiết để biết chính xác mã hàng nào chịu thuế, quy tắc chuyển tiếp đối với hàng đang trên đường vận chuyển (điều khoản transit), cũng như thủ tục miễn trừ nếu có

02/05/2024

Đóng cửa miễn trừ thế ‘de minimis’ (cho các gói hàng có giá trị thấp dưới 800USD) từ Trung quốc và Hồng Kông, nhằm ngăn chặn dòng chảy fentanyl

4. Hàng hóa nào được miễn thuế?

Những mặt hàng được bảo họ bởi điều khoản nhân đạo của IEEPA (vd: Dược phẩm cứu trợ, thiết bị y tế nhân đạo) ⇒ nhập khẩu nhiều hơn xuất khẩu

Thép và nhôm nhập khẩu đã bị đánh thuế theo mục 232 trước đó ⇒ Không đánh thuế thêm

Ô tô và linh kiện ô tô đang chịu thuế 25% - cũng được miễn thuế IEEPA

Đồng, dược phẩm, chất bán dẫn, gỗ xẻ, các khoáng sản quan trọng, và năng lượng cùng các sản phẩm năng lượng (dầu khí, than đá, uranium) tất khả không chịu thuế 10% hay thuế IEEPA

Hàng hóa từ những nước vốn bị Mỹ xếp vào diệm thế quan ‘Cột 2’ (như Triều Tiên) cũng miễn, vì Mỹ đã áp mức trừng phạt riêng

Ngoại lệ này khá quan trọng vì: Mỹ vẫn mua năng lượng, nguyên liệu chiến lược từ nước ngoài không bị đội thuế, tránh tổn hại lợi ích tự thân. Điều này cũng mở đường cho Việt Nam tiếp tục xuất khẩu một số nguyên liệu/thành phần trọng yếu mà Mỹ cần (ví dụ: đất hiếm, khoáng sản chiến lược) mà không bị ảnh hưởng bởi thuế mới, giúp giảm nhẹ tác động tổng thể

5. Tác động thật sự của thuế quan đến chính sách Việt Nam

Kinh tế vĩ mô

Việt Nam không có hiệp định thương mại tự do (FTA) với Mỹ, nên không được hưởng thuế 0% như các nước trong USMCA (Mỹ - Mexico - Canada)

Con số chính xác có thể thay đổi tùy theo đàm phán song phương

Việt Nam hiện nay dựa vào xuất khẩu như một trụ cột kinh tế, và thị trường Mỹ giữ vai trò đặc biệt quan trọng khi chiếm gần 30% GDP của cả nước

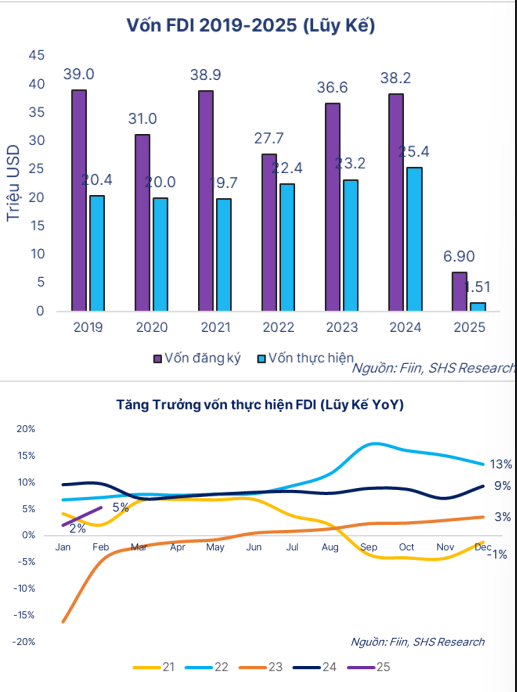

Thuế quan cao có khiến doanh nghiệp FDI rời khỏi Việt Nam?

Trong một khảo sát của AmCham Vietnam vào tháng 2/2025, có 92% doanh nghiệp sản xuất bày tỏ lo ngại trước nguy cơ bị áp thuế, và gần 2/3 số doanh nghiệp dự kiến sẽ phải sa thải lao động nếu kịch bản xấu nhất xảy ra. Điều này cho thấy rằng thuế quan cao sẽ tạo ra tác động tức thì, khiến các doanh nghiệp FDI phải thu hẹp quy mô để cắt giảm chi phí.

Năm 2018 – khi Mỹ áp thuế lên hàng hóa Trung Quốc, dòng vốn FDI đã đổ mạnh vào Việt Nam, biến nơi đây thành một điểm đến thay thế trong chuỗi cung ứng toàn cầu.

Tính đến đầu năm 2025, hơn 60% trong tổng 500 tỷ USD vốn FDI đăng ký tại Việt Nam đã tập trung vào lĩnh vực sản xuất – một con số minh chứng cho cam kết lâu dài của các nhà đầu tư. Một khi đã đặt nền móng vững chắc tại đây**, họ khó lòng từ bỏ nếu lợi thế chưa hoàn toàn biến mất.**

Ví dụ như cổ phiếu của NIKE: Trong ngày 4/4 đã có bước tăng vọt sau cuộc điện đàm giữa Tổng Bí thư Tô Lâm và Tổng thống Mỹ Donald Trump

Lý do, 40% sản lượng gia công của Nike đến từ Việt Nam, trước đó đã xuống mức thấp nhất kể từ tháng 11/2017, trong khi On Holding và Skechers cũng mất giá ở mức hai con số. Tức là vài công ty Mỹ phụ thuộc nhiều vào gia công nước ngoài vẫn chịu ảnh hưởng nặng nề từ mức thế của Trump

⇒ Xu hướng mới của doanh nghiệp FDI: Thay đổi chiến lược có thể hiệu quả hơn là thay đổi địa điểm. Tức là giảm đầu tư mới, tạm ngưng mở rộng hoặc tìm cách chuyển một phần sản xuất sang các thị trường khác

⇒ Các ngành bị đánh thuế nặng như thép nhôm có thể xem xét dịch chuyển một phần để giảm thiểu tác động

Những yếu tố giữ chân doanh nghiệp FDI tại Việt Nam

Cơ sở hạ tầng và logistics khá phát triển (> Ấn Độ, Campuchia, Bangladesh; <Thái lan, Malaysia, Indonesia): Các trung tâm FDI như Bắc ninh, Hải Phòng, Bình Dương, Đồng Nai có hạ tầng đồng bộ, so với nhiều nước đang phát triển trong khu vực

Ưu đãi thuế và chính sách hấp dẫn (>Indo, Thái Lan, Malaysia)

Thuế thu nhập doanh nghiệp ưu đãi 10% trong 15 năm (so với mức 20% thông thường)

Một số dự án chiến lược hưởng thuế suất 5% trong 37 năm

Cơ chế 1 cửa quốc gia, giúp doanh nghiệp rút ngắn thủ tục đầu tư

Chuỗi cung ứng và nguồn nhân lực sẵn có: (<Ấn Độ, Indo) Việt Nam đã hình thành các cụm công nghiệp hỗ trợ xung quanh các tập đoàn lớn như Samsung, Canon, LG. Về lao động, công nhân Việt Nam khéo léo, tiếp thu nhanh với chi phí chỉ bằng 45% Trung Quốc.

Mạng lưới hiệp định thương mại tự do (FTA). Việt Nam thuộc nhóm nước ký kết nhiều FTA nhất khu vực, bao gồm CPTPP, EVFTA, RCEP.

Đánh giá tác động tiềm tàng của chính sách

Về ngành cá

Trong trường hợp không thỏa thuận được mức thếu thấp hơn từ đây tới 9/4, mức thuế bị áp là 46% +- mức thuế cũ. Trung quốc bị áp tổng mức thuế là 54% (là đối thủ của cá tra)

Giá cá tra sau thế vẫn duy trì mức thấp hơn 43% so với cá rô phi nhưng cao hơn 26% so với cá minh Thái Mỹ

⇒ Giá mục tiêu của VHC dự kiến giảm từ 78k ⇒ 73k

Về ngành tôm

Ngành bị ảnh hưởng nhiều hơn khi mảng tôm GTGT cạnh tranh trực tiếp với Thái Lan, Indo, Ấn độ trong khi mảng tôm chế biến sơ cạnh tranh với Ecudor (Hiện mức thuế của các đối thủ cạnh tranh đều ở mức thấp hơn VN)

Tổng quan, VN chủ yếu chiếm thị phần Thái Lan nhờ giá bán cạnh tranh với chất lượng không quá khác biệt

Thị phần tôm của Việt Nam trung bình 22%, tôm chế biến sơ là 4% ⇒ cần giảm giá để dành lại thị phần

⇒ Giá mục tiêu FMC giảm từ 52k ⇒ 47k/cổ phiếu

Ngành dệt may

Giá trị xuất khẩu của Việt Nam sang thị trường Mỹ chiếm tỷ tọng 44% tổng giá trị của mặt hàng dệt may

Việt Nam (mức thuế 46%) cạnh tranh trực tiếp với các quốc gia như Trung Quốc (54%), Ấn độ (26%), Indonesia (32%)

Các doanh nghiệp TNG, MSH, TCM có tỷ trọng hàng hóa xuất khẩu sang Mỹ cao, ước tính lần lượt 48%, 65%, 305 sẽ chiệu ảnh hưởng trực tiếp

Ngành Bất động sản

Trong ngắn hạn, ngành chưa bị ảnh hưởng trực tiếp

BDS KCN vânc phụ thuộc nhiều vào khách hàng nhóm sản xuất gia công và có thể chịu tác động tiêu cực nhiều hơn

Tuy nhiên có vài doanh nghiệp KCN có khả năng thu hút khách hàng FDI ngành bán dẫn (nhóm ngành hàng miễn trù thuế quan đối ứng), như KBC, VGC, SZC có thể chịu tác động thấp hơn

Ngành thép

Ngày 5/4 vừa qua, ngành thép VN đã dự kiến áp dụng cho các công ty thép Việt Nam tại thị trường Hoa Kỳ - GDA hiện là công ty chịu gánh nặng thuế thấp nhất

So sánh với các quốc gia khác, hầu như các quốc gia đều bị áp mức ADD trên 10%, qua đó có thể đẩy mặt bằng giá thép tại Hoa Kỳ lên (do Hoa Kỳ là nước nhập khẩu các sản phẩm thép, khi khả năng sản xuất trong nước chưa đủ đáp ứng). So với các quốc gia Châu Á, Đài Loan là nước có mức AD thấp (2,64% cho phần lớn các nhà sản xuất), là nước có thể hưởng lợi từ chính sách này.

Đây là thông tin không tích cực với các công ty tôn mạ, trong bối cảnh các thị trường xuất khẩu lớn (EU, Hoa Kỳ) đều đang siết chặt hàng rào bảo hộ. cần quan sát thêm phản ứng của thị trường thép Hoa Kỳ với thông tin này (trong 1-2 tuần tới), và đang xem lại giá mục tiêu của các doanh nghiệp.

Trong kịch bản tích cực, giá HRC Hoa Kỳ trở lại mặt bằng giá trên USD 1.100/tấn thì GDA là công ty sẽ có thể dịch chuyển các đơn hàng sang thị trường này đầu tiên

Ngành cao su

Tác động sẽ mang tính chất phân mảnh, không tạo nên ảnh hưởng đồng đều toàn ngành

DPR có tỷ lệ xuất khẩu 25-30% doanh thu cơ cấu thị trường gồm EU< Hàn Quốc, Nga và Mỹ (tỷ tọng không quá lớn; thị trường nội địa chiếm 70-75% doanh thu

PHR có cơ cấu gồm châu á (48%), Châu Âu (42%), Châu Mỹ (8%)

⇒ Tác động của Mỹ khi tăng thuế với sản phẩm cao su (đầu ra) từ Trung quốc có thể tạo áp lực ngắn hạn lên chuỗi cucng ứng cao su toàn cầu (khi TQ là quốc gia tiêu thụ cao su lớn nhất thế giới. Tuy nhiên, do thiếu hụt nguồn cung toàn cầu giá cao su nhiều khả năng vẫn không bị tác động giảm quá lớn

Ngành sâm lốp

Tỷ lệ doanh thu xuất khẩu săm lốp xe tải (TBR) sang Mỹ của DRC đã tăng từ 21% lên 31% trong năm 2024 ⇒ bị đánh thuế 16%

Mỹ cũng là thị trường được xác định là thị trường chiến lược của DRC trong thời gian tới khi chủ lực Brazil sụt giảm mạnh do cạnh tranh tăng mạnh của TQ và Thái

Câu chuyện tăng trưởng trung hạn kỳ vọng của DRC nằm ở mảng xuất khẩu mảng lốp vận tải Radial dựa trên việc nâng công suất sản xuất và kỳ vọng lấy thị phần tiềm năng này của Thái Lan tại Mỹ

Ngành cảng biển

HAH không bị ảnh hưởng nhiều trong năm 2025, do đã chốt giá thuê tàu và thị trường vận tải ở nội địa/ nội á

Thuế quan làm giảm nhu cầu tiêu dùng dẫn đến lưu lượng hàng hóa giảm. Điều này làm tăng khoảng cách giữa cung - cầu vận tải, có thể dẫn đến giảm nhu cầu thuê định hạn của các hãng tàu nên là downside risk đối với giá cước cho thuê định hạn. KQKD của HAH có thể bị suy giảm rõ hơn trong năm 2026

6. Chiến lược ứng phó của Việt Nam

Ông Bessent cho biết một số quốc gia có thể không phải đối mặt với thuế quan vì họ có lẽ đã đàm phán được các thỏa thuận. Ông lập luận rằng điều này sẽ tạo ra một tình huống "đôi bên cùng có lợi" - hoặc các đối tác thương mại sẽ giảm bớt các rào cản thương mại của họ, hoặc hàng nhập khẩu của Mỹ sẽ bị đánh thuế ở mức cao, mà theo ông, điều này sẽ tạo ra doanh thu cho chính phủ.

Ông nói: "Tổng thống Trump, theo cách chỉ riêng ông ấy có thể làm, đã tạo ra một tình huống đôi bên cùng có lợi."

Về dài hạn, Việt Nam không thể mãi là “công xưởng lắp ráp”, mà cần nâng cao giá trị gia tăng trong sản xuất để giảm rủi ro thuế quan

Chiến lược ứng phó của Việt Nam cần dựa trên hai trụ cột chính:

Giảm thiểu phụ thuộc (đa dạng hóa thị trường, nội địa hóa sản xuất).

Chủ động thích nghi (đối thoại, tuân thủ quy tắc thương mại mới).

Quan trọng nhất, Việt Nam cần chứng minh với Mỹ rằng một Việt Nam ổn định, thịnh vượng cũng phục vụ lợi ích chiến lược của Mỹ. Khi đó, nguy cơ bị áp thuế cao sẽ giảm đi đáng kể, hoặc nếu có, cũng ở mức có thể thương lượng được.

Mỹ muốn một Việt Nam giúp họ giảm phụ thuộc vào Trung Quốc, nhưng cũng muốn một Việt Nam không quá mạnh để có thể gây sức ép ngược lại.

Việt Nam muốn duy trì tăng trưởng xuất khẩu, nhưng cũng phải đảm bảo rằng đó là tăng trưởng bền vững, không phải “ngọn lửa rơm” chỉ sáng rực trong một cơn gió chính trị nhất thời.

Bài toán đặt ra không chỉ là làm sao để tránh đòn thuế quan, mà quan trọng hơn, là làm sao để vững vàng trước những biến động không thể đoán trước của thế giới. Một nền kinh tế tự chủ hơn, minh bạch hơn sẽ không cần lo ngại bị cuốn vào vòng xoáy thương mại của các cường quốc – bởi khi đó, chính họ cũng cần Việt Nam, chứ không chỉ Việt Nam cần họ.

7. Chiến lược của nhà đầu tư tại Việt Nam

Với các bất ổn về thuế quan cũng như những bất ổn từ chính sách của Trump, kiến nghị quý nhà đầu tư cẩn trọng với danh mục của mình, giữ càng nhiều tiền càng tốt để có cái nhìn khách quan hơn với những biến động tiếp theo

Triển vọng cơ bản của các doanh nghiệp dự kiến có sự phân hóa. Một số doanh nghiệp có thể cân nhắc trong giai đoạn này gồm các doanh nghiệp có hệ số EV/EBITDA thấp và mức cổ tức hấp dẫn

Có thể quan sát ở những nhịp chỉnh sâu của thị trường như

Điện nước: NT2, POW, GEG, KHP, REE

Ngân hàng: CTG, VCB, BID, ACB, MBB

VLXD: HPG

KCN: KBC, SIP, LHG

BDS dân dụng: KHG

Vận tải biển: HAH

Nguồn: Loanh quanh thị trường tổng hợp

Thông cáo miễn trừ trách nhiệm

Bản báo cáo này được chuẩn bị cho mục đích duy nhất là cung cấp thông tin và không nhằm đưa ra bất kỳ đề nghị hay hướng dẫn mua bán chứng khoán cụ thể nào. Các quan điểm và khuyến cáo được trình bày trong bản báo cáo này không tính đến sự khác biệt về mục tiêu, nhu cầu, chiến lược và hoàn cảnh cụ thể của từng nhà đầu tư. Ngoài ra, nhà đầu tư cũng ý thức có thể có các xung đột lợi ích ảnh hưởng đến tính khách quan của bản báo cáo này. Nhà đầu tư nên xem báo cáo này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình.

Toàn bộ các quan điểm thể hiện trong báo cáo này đều là quan điểm cá nhân của người phân tích. Không có bất kỳ một phần thu nhập nào của người phân tích liên quan trực tiếp hoặc gián tiếp đến các khuyến cáo hay quan điểm cụ thể trong bản cáo cáo này.

Thông tin sử dụng trong báo cáo này được Loanh quanh thị trường thu thập từ những nguồn mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo rằng những thông tin này là hoàn chỉnh hoặc chính xác.