BÁO CÁO NGÀNH CẢNG & VẬN TẢI BIỂN

I. Kết quả kinh doanh 2024

1. Duy trì đà tăng trưởng

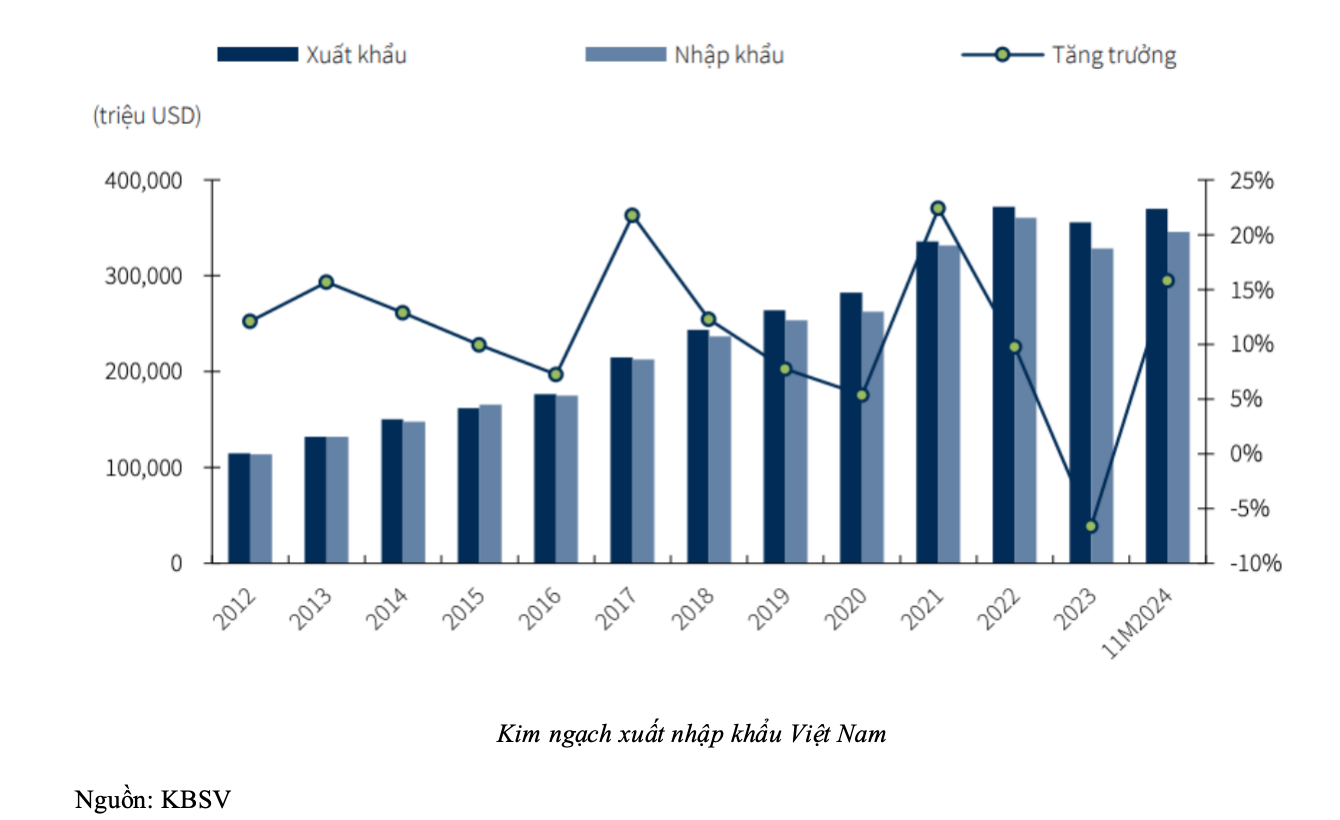

Theo thống kê của Cục Hàng hải Việt Nam, lũy kế 9 tháng đầu năm 2024, tổng sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam đạt hơn 640 triệu tấn (+14% yoy). Trong đó sản lượng hàng nhập khẩu ghi nhận 200 triệu tấn (+21% yoy), sản lượng hàng xuất khẩu đạt 150 triệu tấn (+21% yoy) và sản lượng vận tải nội địa đạt 290 triệu tấn (+10% yoy). Sản lượng hàng container thông qua toàn hệ thống cảng Việt Nam đạt 22 triệu Teu, tăng 19% so với cùng kỳ năm trước.

Sự tăng trưởng mạnh mẽ này đến từ cả khối cảng miền Bắc và miền Nam do: chịu tác động trực tiếp từ hoạt động thương mại hồi phục, tổng kim ngạch xuất nhập khẩu 9 tháng đầu năm đạt 578 tỷ USD (+16.3% yoy) và cơ sở hạ tầng giao thông và cảng được cải thiện, dự án nâng cấp luồng Hà Nam và luồng hàng hải Cái Mép hoàn thành giúp nâng cao hiệu quả và năng suất làm hàng của các cảng khu vực, thu hút thêm nhiều đối tác mới.

2. KQKD đều có sự tăng trưởng tích cực

Các doanh nghiệp cảng và vận tải biển chứng kiến mức tăng trưởng đáng kể về KQKD do: (1) thương mại hồi phục mạnh tác động tích cực đến lưu lượng hàng thông qua cảng cũng như nhu cầu vận tải biển, (2) Thông tư 39 về điều chỉnh khung giá dịch vụ cảng biển đã tạo điều kiện cho các doanh nghiệp cảng có dư địa tăng giá tốt hơn và (3) giá cước vận tải tăng 10 – 15% yoy trong khi giá cho thuê tàu tăng mạnh. Biên gộp cải thiện kéo theo sự tăng trưởng mạnh hơn nữa về LNST, trừ trường hợp của SGP tăng trưởng âm do không còn khoản hoàn nhập dự phòng ghi nhận vào 3Q2023, VOS tiếp tục ghi nhận lỗ do đang hoạt động dưới mức giá vốn và chịu ảnh hưởng từ lỗ tỷ giá.

II. Triển vọng ngành 2025

1. Sản lượng hàng qua cảng biển cả nước kì vọng duy trì đà tăng trưởng tích cực trong 2025

Dù vẫn phải đối mặt với nhiều khó khăn do chịu ảnh hưởng từ bất ổn kinh tế chính trị trên thế giới, chúng tôi kì vọng sản lượng hàng qua cảng biển cả nước vẫn diễn biến tích cực nhờ: - Kim ngạch xuất nhập khẩu được kì vọng sẽ tiếp đà tăng trưởng của 11 tháng đầu năm (tổng kim ngạch đạt 716 tỷ USD, tăng 15.4% svck 2023) trong bối cảnh: dòng vốn FDI ổn định do Việt Nam là quốc gia hưởng lợi trực tiếp trong xu hướng Trung Quốc +1, cũng như việc Việt Nam tham gia nhiều hiệp định thương mại, kí kết các văn bản hợp tác song phương với Hàn Quốc, Mỹ và Trung Quốc trong thời gian gần đây cho thấy tiềm năng lớn hơn của giao thương quốc tế trong thời gian tới và thương mại toàn cầu kì vọng sẽ ghi nhận mức tăng trưởng cao trong ngắn hạn trước khi những thay đổi về thuế quan chính thức được thông qua sau khi ông Trump nhận chức.

Đầu tư công cho hệ thống giao thống kết nối và hạ tầng cảng biển ngày càng được tập trung chú trọng. Các dự án nâng cấp luồng hàng hải Hà Nam và Cái Mép hoàn thành trong năm nay đã nâng cao năng lực đón tàu của các cảng trong khu vực, thu hút được nhiều đối tác mới hơn. Theo Quy hoạch kết cấu hạ tầng đường thủy nội địa 2021-2030, tầm nhìn đến 2050, Thủ tướng đã phê duyệt quy hoạch 7 tuyến đường thủy trung ương kết nối Hải Phòng với các địa phương lân cận.

Đáng chú ý ngày 21/1/2025, TT Donal Trump lại có hành động hoãn áp thuế đối với Trung Quốc cho thấy cách tiếp cận có chủ đích hơn so với lời lẽ gay gắt về thuế quan mà ông Donald Trump đưa ra trong chiến dịch tranh cử năm 2024. Hành động này phản ánh TT Mỹ muốn chuyển sang con đường đàm phán và mong muốn đạt thỏa thuận khác với Chủ tịch Trung Quốc Tập Cận Bình. Nếu như mức thuế cao không được áp dụng với hàng hóa Trung Quốc thì xu hướng Việt Nam trở thành Trung Quốc +1 cũng sẽ hạ nhiệt và kỳ vọng tăng trưởng của các doanh nghiệp cảng và vận tải biển cũng sẽ giảm lại.

Trong nhiệm kỳ lần 1 ông Trump làm tổng thống Mỹ, kim ngạch XNK Việt Nam đạt mức tăng trưởng mạnh gần 22% trong năm đầu tiên (2017), sau đó giảm dần vào các năm tiếp theo. Dự kiến sẽ mất ít nhất gần 1 năm để các thay đổi về thuế được hoàn thiện và thông qua trong lần nhậm chức thứ 2 của ông Donald Trump, thương mại toàn cầu nói chung và Việt Nam nói riêng dự kiến sẽ ghi nhận mức tăng trưởng đáng kể trong ngắn hạn đến từ nhu cầu tích trữ hàng trước những lo ngại về rủi ro liên quan đến thuế quan trong thời gian tới.

2. Các doanh nghiệp cảng biển có tiềm năng tăng trưởng trong dài hạn

Các doanh nghiệp cảng biển sẽ tiếp tục đà tăng trưởng trong trung và dài hạn do (1) tiềm năng tăng trưởng bền vững về sản lượng như đã phân tích ở trên và (2) giá cước tăng trưởng ổn định ở mức trung bình 5-10%/năm, đặc biệt sau khi mức giá trần và giá sàn đã được điều chỉnh tăng

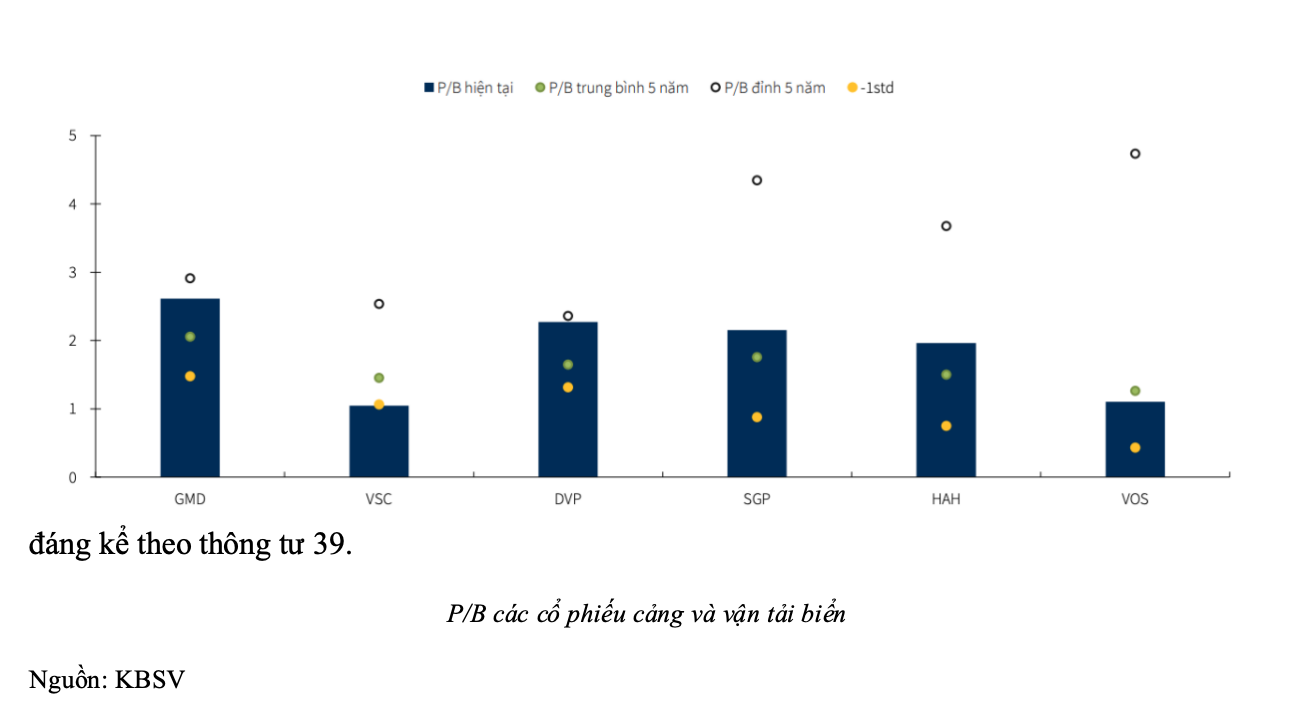

Hiện giá các cổ phiếu cảng biển đã điều chỉnh nhẹ so với thời điểm giữa năm, tuy nhiên đa số cổ phiếu vẫn đang giao dịch ở mức giá tương đối cao, P/B lớn hơn P/B trung bình 5 năm. Nhà đầu tư có thể xem xét đầu tư vào các cổ phiếu doanh nghiệp cảng có cơ cấu tài chính khỏe mạnh, đang triển khai các dự án cảng mở rộng công suất ở các vị trí chiến lược như GMD, SGP, PHP khi giá cổ phiếu điều chỉnh về mức giá hấp dẫn.