CSV - TIỀM NĂNG TĂNG TRƯỞNG TRONG DÀI HẠN

1. MÔ HÌNH KINH DOANH

Công ty Cổ phần Hoá chất Cơ bản Miền Nam (HOSE: CSV) có tiền thân là Công ty Hoá chất Cơ bản Miền Nam được thành lập từ năm 1976 theo quyết định của Tổng cục Hoá Chất, là nhà sản xuất hoá chất vô cơ cơ bản top đầu tại Việt Nam. Ban đầu công ty chỉ có 04 đơn vị trực thuộc nhưng sau đó, do nhu cầu nghiên cứu sản xuất và phát triển nên thành lập thêm 3 xưởng nữa.

Lĩnh vực hoạt động chính của CTCP Hoá chất Cơ bản Miền Nam là sản xuất hoá chất công nghiệp (thực phẩm, dược phẩm, xử lý nước sinh hoạt, xử lý nước thải, sản xuất giấy, dầu khí), với những sản phẩm được tiêu thụ rộng khắp các tỉnh từ miền Trung vào miền Tây Nam Bộ, đồng thời được xuất khẩu ra nước ngoài. Sản phẩm chính của công ty là hoá chất phục vụ trong lĩnh vực công nghiệp, vật tư thiết bị ngành hoá chất, gia công - chế tạo - lắp đặt các thiết bị trong ngành cấp thải nước công nghiệp, lắp đặt các loại máy móc thiết bị công nghiệp, khai khoáng và chế biến khoáng sản bauxite…

2. KẾT QUẢ KINH DOANH

● Hoạt động kinh doanh của CSV trong năm 2024 duy trì hiệu quả với mức lợi nhuận ổn định. Doanh thu thuần đạt 1.855,6 tỷ đồng, trong khi giá vốn hàng bán chiếm 1.350,7 tỷ đồng, tương đương khoảng 72,7% doanh thu. Nhờ đó, lợi nhuận gộp đạt 504,9 tỷ đồng, với biên lợi nhuận gộp 27,2%, cho thấy công ty có khả năng kiểm soát tốt chi phí sản xuất.

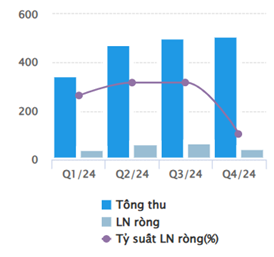

● Về mặt tài chính, lợi nhuận từ hoạt động tài chính đạt 27,3 tỷ đồng, có thể đến từ lãi tiền gửi hoặc các khoản đầu tư. Chi phí bán hàng ở mức 111,5 tỷ đồng, tương đối hợp lý so với quy mô doanh thu. Ngoài ra, lợi nhuận khác đóng góp không đáng kể với 1,1 tỷ đồng.

● Lợi nhuận trước thuế của công ty đạt 328,3 tỷ đồng, sau khi trừ thuế thu nhập doanh nghiệp, lợi nhuận ròng còn 258,1 tỷ đồng, tương ứng với tỷ suất lợi nhuận ròng 13,9%. Đây là mức lợi nhuận khá tốt trong ngành hóa chất. Nhìn chung, CSV đang duy trì hoạt động kinh doanh hiệu quả, kiểm soát tốt chi phí và có biên lợi nhuận hấp dẫn. Tuy nhiên, cần tiếp tục theo dõi xu hướng doanh thu và chi phí trong thời gian tới để đánh giá sự ổn định và khả năng tăng trưởng của công ty.

3. TRIỂN VỌNG KINH DOANH

● Tiềm năng tăng trưởng lớn trong dài hạn: CSV là doanh nghiệp đứng đầu ngành trong nước trong hoạt động sản xuất xút. Tình hình kinh doanh công ty phát triển rất ổn định kể từ khi niêm yết. Tới đây Dự án Nhà máy mới sẽ giúp công ty tăng công suất đáng kể bắt kịp nhu cầu thị trường. Trong năm 2024 công ty đã tăng vốn bằng phát hành cổ phiếu thưởng để tăng vốn cho mục đích triển khai dự án nhà máy mới tại Khu công nghiệp Nhơn Trạch 6 với tổng mức đầu tư lên tới 2,000 tỷ đồng.

● Tình hình tài chính an toàn với dư nợ vay thấp (nợ vay/TTS = 0.04) và tiền mặt dồi dào, tiền và các khoản tương đương tiền chiếm đến 41%TTS.

● Các sản phẩm mới với nhóm phân khúc cao cấp hơn kỳ vọng đáp ứng nhu cầu thị trường tăng sức cạnh tranh với các sản phẩm nhập khẩu. Năm 2023, Công ty đã nghiên cứu và cho ra đời sản phẩm mới là Poly Aluminium Chloride – PAC 31% HB (Al2O3+Fe) Bột sử dụng trong công nghệ sản xuất giấy, xử lý nước thải, đây là 2 ngành đang có tiềm năng phát triển lớn tại Việt Nam.

● Kỳ vọng có thêm lợi nhuận đột biến từ khoản tiền đền bù di dời 3 Nhà Máy tại Biên Hòa. Theo như thông tin từ phía công ty, hiện tại Tập đoàn Hóa chất vẫn đang làm việc với tỉnh Đồng Nai và chưa chốt được giá bồi thường.

4. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Chúng tôi sử dụng phương pháp định giá P/B đối với hoạt động kinh doanh của CSV để đưa ra giá mục tiêu của CSV là 50,000 VND/cổ phiếu.

Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu CSV dựa trên các luận điểm sau:

● Nhu cầu hóa chất cơ bản tại Việt Nam dự kiến tăng trưởng 8-10% mỗi năm nhờ sự phục hồi của các ngành công nghiệp chính.

● Giá xút (NaOH) và clo dự kiến ổn định hoặc tăng nhẹ nhờ tình trạng nguồn cung hạn chế.

● Các chính sách ưu tiên phát triển công nghiệp và bảo vệ môi trường của Chính phủ tạo điều kiện thuận lợi cho CSV mở rộng sản xuất.

● Chiến lược nội địa hóa sản phẩm hóa chất giúp CSV duy trì vị thế đầu ngành.