PVT - Tổng CTCP Vận tải Dầu khí

I/ THỊ TRƯỜNG TÀU KHẢ QUAN

Từ cuộc xung đột Nga-Ukraine vào năm 2022 đã tạo ra sự thay đổi mang tính cấu trúc trong các tuyến vận tải đường biển, tiếp nối là EU chuyển sang nhập khẩu dầu mỏ từ Châu Á & Mỹ hơn là Nga so với trước đây khiến cho nhu cầu tấn-dặm gia tăng.

1. Đối với thị trường tàu chở dầu thô

- Báo cáo tháng 11/2024 của BIMCO dự báo tăng trưởng nhu cầu tấn-dặm sẽ đạt mức 3,5% vào năm 2025 (tăng từ mức 3% trong báo cáo tháng 8/2024). Với nguồn cung tàu chỉ tăng 1,3% YoY vào năm 2025, tương ứng với việc chênh lệch cung cầu sẽ được nới rộng hơn

- Đối với năm 2026, nhu cầu tấn-dặm có thể sẽ giảm 1,5% nếu căng thẳng tại Biển Đỏ hạ nhiệt hoặc tăng 1,5% nếu căng thẳng tiếp tục kéo dài.

2.Đối với thị trường tàu chở sản phẩm dầu

- Báo cáo tháng 11/2024 của BIMCO dự báo tăng trưởng nhu cầu tấn-dặm sẽ đạt mức 3,5% vào năm 2025 (tăng từ mức 2% trong báo cáo tháng 8/2024). Nguồn cung dự kiến sẽ tăng 3,7% YoY, cho thấy thị trường sẽ ở trạng thái cân bằng.

- Đối với năm 2026, nhu cầu tấn-dặm được dự báo sẽ giảm 4,5% YoY nếu căng thẳng tại Biển Đỏ hạ nhiệt hoặc tăng 2,5% nếu căng thẳng tiếp tục kéo dài. Trong khi đó, nguồn cung dự kiến sẽ tăng 7,3%. Dù vậy, nhu cầu tấn-dặm dự kiến vẫn sẽ duy trì ở mức cao hơn 27–36% so với mức được ghi nhận trong năm 2021, trong khi nguồn cung dự kiến sẽ chỉ cao hơn 20% so với mức trên.

II/ CẬP NHẬT KẾT QUẢ KINH DOANH

PVT ghi nhận 11.812 tỷ đồng doanh thu trong năm 2024, tăng trưởng ấn tượng 23,6% so với 2023 (9.556 tỷ đồng).

Lợi nhuận gộp đạt 2.445 tỷ đồng, tăng 33,1% so với năm trước đồng thời biên lợi nhuận gộp đạt 20,7%, tăng 1,5 điểm % so với năm trước, đây cũng là mức biên lợi nhuận cao nhất so với 4 năm trở lại đây.

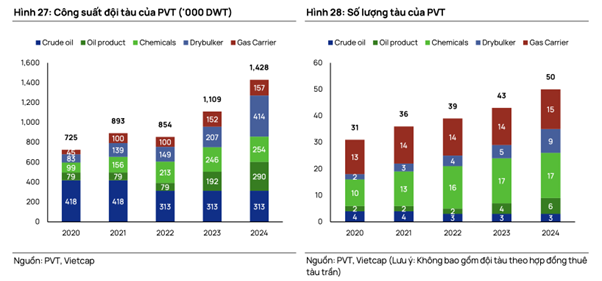

Các chỉ số tăng trưởng trên chủ yếu được thúc đẩy bởi đóng góp từ 7 tàu mới mua trong năm 2023 và mức tăng giá cước thuê tàu

TRIỂN VỌNG DOANH NGHIỆP

Dự báo năm 2025 PVT tiếp tục tăng trưởng doanh thu và lợi nhuận lần lượt là 20% và 21% chủ yếu đến từ

- Mức tăng 18% của sản lượng vận chuyển cho BSR cùng với đóng góp từ 8 tàu mới được mua lại từ năm 2024 tương đương tổng khối lượng công suất đội tàu tăng 29%

- Cuối năm 2024, 2 tàu PVT Coral và PVT Peridots được PVT tiếp nhận và đang trong quá trình đưa vào hoạt động, sẽ là nguồn đóng góp đáng kể cho doanh thu

- Đối với mức tăng trưởng dự báo 25% của mảng doanh thu hoạt động thương mại, tuy có biên lợi nhuận thấp nhưng đóng vai trò như một dịch vụ giá trị gia tăng cho khách hàng thuê tàu

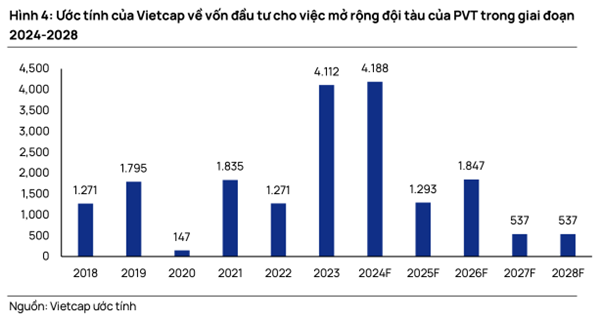

Trong tương lai, dự kiến vốn đầu tư giai đoạn 2025 - 2026 được tập trung vào việc mua 1 tàu Aframax vào năm 2025 và 1 tàu chở dầu thô cỡ lớn vào 2026. Cụ thể hơn, các dự án đầu tư mua tàu của doanh nghiệp được ưu đãi lãi suất là 6% trong năm đầu và thả nổi ở mức xấp xỉ 8% điều này hỗ trợ mạnh mẽ cho tăng trưởng lợi nhuận

ĐỊNH GIÁ

Chỉ số P/E

Trong quá khứ, hầu hết các công ty cùng ngành của PVT đều thua lỗ do giá thuê tàu giao ngay thấp, trong khi PVT lại ghi nhận lợi nhuận dương nhờ hợp đồng dài hạn ổn định nên chỉ số các công ty cùng ngành không thích hợp để so sánh

Chỉ số EV/EBITDA

Trong giai đoạn 2022-2023, PVT đã tăng cường các hoạt động quan hệ nhà đầu tư, giúp thu hẹp chênh lệch định giá giao dịch dựa trên chỉ số EV/EBITDA so với các công ty cùng ngành

Giá mục tiêu: 35.200đ/cp