DGW - CỔ PHIẾU ĐẮT HAY RẺ?

MÔ HÌNH KINH DOANH

Digiworld là một trong những công ty bán buôn lớn nhất Việt Nam, với mặt hàng bán đồ điện tử (ICT) là mặt hàng chính bên cạnh các sản phẩm tiêu dùng và thiết bị gia dụng. DGW là một công ty trung gian làm việc với hơn 30 nhà cung cấp, bao gồm các thương hiệu nổi tiếng như Apple và Dell, để phân phối sản phẩm của các công ty này tới hơn 16.000 cửa hàng bán hàng trên toàn quốc, là một phần của chuỗi bán hàng. Các nhà bán lẻ như FPT Shop, Thế giới di động, CellphoneS... Dịch vụ phát triển thị trường MES mang lại cho DGW lợi thế cạnh tranh so với các công ty bán buôn khác khi cho phép họ đa dạng hóa nguồn đối tác ở nhiều lĩnh vực kinh doanh và tăng tỷ suất lợi nhuận.

Do đặc thù là nhà phân phối chứ không phải bán lẻ, DGW chấp nhận có một mức biên lợi nhuận thấp hơn so với các nhà bán lẻ khác trên thị trường (MWG, FRT). Tuy nhiên, DGW đổi lại được sự ổn định trong biên lợi nhuận và cụ thể là không hề bị tác động nhiều trong cuộc chiến về giá của các nhà bán lẻ trong nửa đầu năm 2023. Ngoài ra, sau cuộc chiến về giá thì miếng bánh thị phần bán lẻ cũng sẽ được chia lại, những nhà bán lẻ nhỏ, không có tiềm lực tài chính sẽ mất đi thị phần vào tay những “ông lớn”. Hệ quả là power pricing của các nhà bán lẻ “vượt cạn thành công” sẽ tăng lên so với trước đây. Điều này khiến cho % chi phí bán hàng của DGW cũng sẽ có xu hướng tăng lên và biên lợi nhuận gộp cũng sẽ phải đi ngang hoặc chỉ tăng trưởng nhờ vào chiến lược “Mở rộng giỏ hàng” của DGW.

2. KẾT QUẢ KINH DOANH

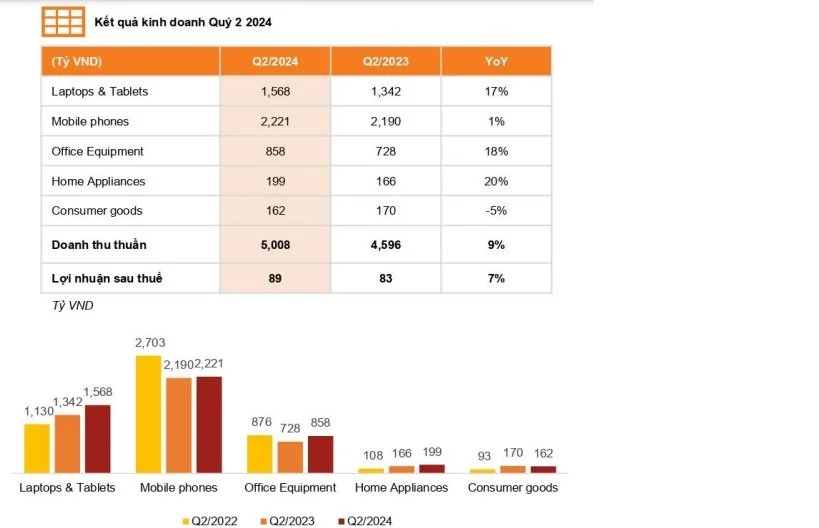

DGW đã công bố KQKD sơ bộ Q2/2024, doanh thu thuần đạt 5.020 tỷ VND (tăng 9% so với cùng kỳ) và lợi nhuận thuần đạt 90 tỷ VND (tăng 8% so với cùng kỳ). Tính chung 6 tháng đầu năm 2024, doanh thu thuần và lợi nhuận thuần của DGW đạt lần lượt 10.005 tỷ VND (tăng 17% so với cùng kỳ) và 182 tỷ VND (tăng 12% so với cùng kỳ). Mảng ICT vẫn là mảng kinh doanh lõi của doanh nghiệp (đóng góp ~93% DT Q2/2024), ngành hàng tiêu dùng nhanh (FMCG) của DGW vẫn đang cố gắng định vị mình trên thị trường.

Trong đó nổi bật phải kể đến mảng Thiết bị gia dụng. Mảng này ghi nhận doanh thu đạt 199 tỷ VND tăng trưởng 20% so với cùng kỳ, nhờ vào sự tăng trưởng mạnh của các sản phẩm máy lọc không khí, robot hút bụi từ Xiaomi. Tuy nhiên, sau 6 tháng đầu năm thì mới chỉ đạt 39% kế hoạch cả năm.

Xếp thứ 2 về tốc độ tăng trưởng là mảng Thiết bị văn phòng. Doanh thu đạt 858 tỷ VND, tăng trưởng 18% so với cùng kỳ. Sự tăng trưởng này được đóng góp từ các sản phẩm như đồng hồ thông minh, máy in, máy trạm máy chủ, thiết bị lưu trữ và các linh kiện máy tính.

Mặc dù là ngành hàng thế mạnh của DGW, song mảng Máy tính xách tay (MTXT) ghi nhận doanh thu 1,568 tỷ VND tăng trưởng 17% so với cùng kỳ và tăng trưởng 38% so với quý trước. Vì thị trường laptop được đánh giá đã bão hòa sau dịch Covid, động lực chính chỉ đến từ chu kỳ thay thế sản phẩm mới và sự ra mắt của hàng loạt sản phẩm laptop tích hợp AI mới đã thúc đẩy tăng trưởng doanh thu của mảng này khi giá bán trung bình của sản phẩm tăng lên. Kết thúc Q2/2024, mảng này đạt 41% kế hoạch năm

3. KỲ VỌNG GÌ Ở DGW?

Đối với mảng ICT, từng ngành hàng đều có những động lực tăng trưởng riêng song mức độ mạnh yếu sẽ không đồng đều:

Năm 2021, xu thế work from home lên ngôi khiến cho nhu cầu mua máy tính tăng trưởng đột biến. Sản phẩm này thường chỉ có vòng đời từ 2.5 - 3 năm, sau đó sẽ phải đổi mới. Như vậy, điểm rơi doanh thu cho đợt đổi mới này dự kiến vào 2H/2024. Tuy nhiên, vì đây là chu kỳ thay mới sản phẩm đã cũ nên mức tăng trưởng doanh thu sẽ không thể đột biến như năm 2021. Dựa trên mức nền cao của năm 2023, chúng tôi dự phóng mảng MTXT của DGW sẽ giảm nhẹ 5.5% svck (Q3/2023 đạt gần 2,400 tỷ VND).

Xét đến mảng Điện thoại thông minh (ĐTTM), nó lại trái ngược so với mảng MTXT khi có mức nền khá thấp svck. Trong Q3/2024, chúng tôi kỳ vọng mảng ĐTTM sẽ tăng trưởng 17% svck, nhờ vào: (1) nhu cầu tiêu thụ phục hồi nhờ vào các sản phẩm, mẫu mã mới ra mắt vào dịp cuối năm như Iphone 16; (2) Việt Nam sẽ tiến hành tắt sóng mạng 2G trong T9/2024 từ đó sẽ giúp thúc đẩy làn sóng đổi mới sản phẩm smartphone, đặc biệt là các sản phầm tầm giá rẻ và trung bình (Xiaomi).

Trong 8T/2024, tổng lượng FDI đăng kí mới và FDI thực hiện tăng lần lượt 8.2% và 1.3% svck. Chúng tôi cho rằng, với việc hàng loạt nhà máy của các thương hiệu lớn trên thế giới như Lego, Pandora, Samsung,... đang có xu hướng chuyển dịch tới Việt Nam càng củng cố kỳ vọng về sự tăng trưởng trong nhu cầu về thiết bị bảo hộ lao động (hiện vẫn còn xếp vào ngành hàng Thiết bị văn phòng). Quan sát tỷ giá và các biến động kinh tế khác cho thấy, thực tế Việt Nam đang hoàn thành tốt sứ mệnh là cầu nối sản xuất, gia công và xuất khẩu đứng giữa 2 cường quốc là Trung Quốc và Mỹ. Do vậy chúng tôi càng có niềm tin hơn về các quyết định M&A chiến lược của DGW nhằm mở rộng thị phần Thiết bị văn phòng. Đến cuối năm 2023, DGW đã chiếm khoảng 10% thị phần của ngành này tại Việt Nam. Vì vậy, chúng tôi kỳ vọng mảng TBVP sẽ tăng trưởng 25% trong Q3/2024 svck.

Bên cạnh những câu chuyện riêng, nhìn chung nền kinh tế Việt Nam đang có xu hướng phục hồi đặt trong bối cảnh (1) áp lực lạm phát thấp; (2) tỷ giá đang được khống chế tốt; (3) giữ mức VAT 8% đến hết năm và (4) tiếp tục thúc đẩy tăng trưởng tín dụng. Nhờ đó, nhu cầu tiêu dùng được dự báo sẽ tiếp tục đà hồi phục và DGW cũng được hưởng lợi gián tiếp từ đó.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Nhìn chung, KQKD DGW vẫn sẽ hưởng được lợi trong nửa cuối năm nhờ vào các chính sách tài khóa nhưng về lâu dài sẽ không còn hấp dẫn như giai đoạn Q4/2023 vì nền giá hiện tại đã rất cao khi P/E và P/B đang lần lượt đạt mức 26.1 và 3.47. Bên cạnh đó, với việc BLNG sẽ không thay đổi nhiều theo tình hình thị trường (do bỏ sỉ là chủ yếu, chỉ giao dịch B2B) trong khi BLNR bị ảnh hưởng vì chi phí tăng lên, chúng tôi cho rằng DGW không còn hấp dẫn so với các DN bán lẻ thuần túy.

Tính đến hết Q2/2024, DGW chỉ mới hoàn thành 47% KH LNST nên chúng tôi kỳ vọng LNST 2024 của DGW chỉ khoảng 435 tỷ VND (chỉ đạt 88.7% KH năm). Bên cạnh đó, DN còn đang có kế hoạch (1) chi trả cổ tức bằng tiền mặt tỷ lệ 5%; (2) phát hành thêm cổ phiếu từ nguồn vốn LNST chưa phân phối với tỷ lệ 30%. EPS dự phóng cho 2024 của chúng tôi đối với DGW sau phát hành thêm sẽ khoảng 2,360 VND. P/E dự phóng cho hết năm 2024 này vào khoảng 24.3 lần, tương đương 57,500 VND/cổ phiếu (-1.54% so với giá đóng cửa ngày 09/08/2024).