HDB - TRIỂN VỌNG TÍCH CỰC NỬA CUỐI NĂM

KẾT QUẢ KINH DOANH 6 THÁNG ĐẦU NĂM

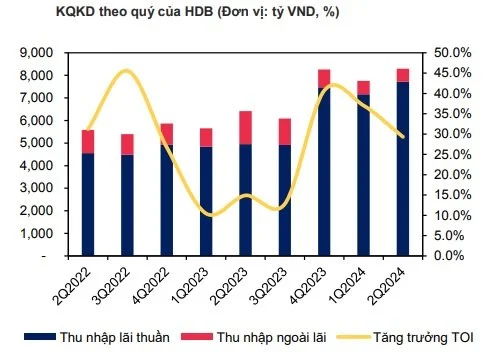

Thu nhập lãi thuần trong riêng Q2/2024 của HDB là 7.720 tỷ VND (+55.8% YoY).

Tổng thu nhập hoạt động (TOI) của HDB đạt 8,293 tỷ VND trong Q2 (+29.3% YoY)

Chi phí dự phòng trong Q2 cũng giảm 21.4% so với cùng kỳ, đạt mức 1.126 tỷ VND.

LNST của HDB đạt 3.115 tỷ VND (+44.3% YoY)

Lũy kế 6 tháng đầu năm 2024, LNST đạt mức 6.465 tỷ VND (+47.9% YoY), nhờ TOI đạt 16,045 tỷ VND (+32.9% svck) và chi phí dự phòng chỉ tăng nhẹ lên 2,396 tỷ VND (+0.3% svck).

2. CHẤT LƯỢNG DOANH THU VÀ TÀI SẢN

Về doanh thu:

Nguyên nhân TOI tăng mạnh mẽ đến từ việc:

(1) Biên lãi ròng (NIM) của HDB tăng 0.58% so với nửa đầu năm 2023 do tăng trưởng tín dụng đạt 13%

(2) Thu nhập ngoài lãi tăng nhờ vào thu nhập từ vàng và ngoại hối tăng mạnh lên gấp 5 lần svck, bù đắp cho sự sụt giảm 54.5% của thu nhập phí thuần.

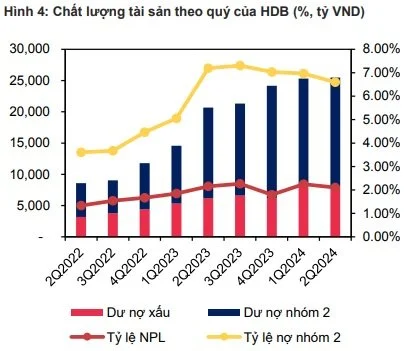

Tỷ lệ nợ xấu tăng chậm, tạo điều kiện cho HDB giảm trích lập dự phòng trong Q2 so với Q1. Từ đó, chi phí dự phòng rủi ro tín dụng nửa đầu năm nay cũng chỉ đi ngang so với cùng kỳ. Tỷ lệ nợ xấu (NPL) tại 30/06/2024 đã giảm nhẹ so với quý trước đó do HDB đã tăng dùng dự phòng để xử lý nợ xấu, đồng thời người đi vay cũng thanh toán đúng hạn.

Về tài sản: Chất lượng tài sản đến cuối Q2/2024 cải thiện đôi chút so với quý trước nhưng vẫn giảm so với cuối năm 2023.

Cuối Q2/2024, tỷ lệ nợ xấu (từ nhóm 3 trở đi) đạt 2.1%, -0.14% so với quý Q1 và +0.31% so với đầu năm

Tỷ lệ nợ nhóm 2 đạt 4.5%, -0.22% so với quý trước và -0.92% so với đầu năm.

NPL và tỷ lệ nợ nhóm 2 dự kiến giảm lần lượt 1.9% và 3.9% vào cuối năm 2024.

Chi phí dự phòng trong nửa cuối năm 2024 dự kiến tăng 7.3% so với nửa đầu năm 2024 và tăng 38.6% svck. Tỷ lệ sử dụng chi phí dự phòng dự kiến đạt 85.0%, kéo theo tỷ lệ bao phủ nợ xấu (LLR) tăng nhẹ lên 67.9% vào cuối 2024. Đây là một tín hiệu tốt.

3. LUẬN ĐIỂM ĐẦU TƯ

Dự kiến hạn mức tín dụng sẽ tăng mạnh nhất nhờ tăng trưởng tín dụng vượt trội trong nửa đầu năm 2024.

Tính đến ngày 30/06/2024, tăng trưởng tín dụng đã gấp hơn 2 lần so với mức tăng trung bình của hệ thống ngân hàng (6.0%) và cao hơn nhiều so với các ngân hàng niêm yết (7.6%). Động lực chính đến từ khách hàng doanh nghiệp vừa và nhỏ chủ yếu tập trung vào hoạt động sản xuất và thương mại.

Sau thông báo của NHNN sẽ rộng hạn mức tín dụng cho các NH đã đạt vượt quá 80% hạn mức tín dụng được giao, chúng tôi dự kiến HDB sẽ là một trong những ngân hàng có mức tăng hạn mức tín dụng cao nhất trong năm 2024 (ước tính khoảng 25%).

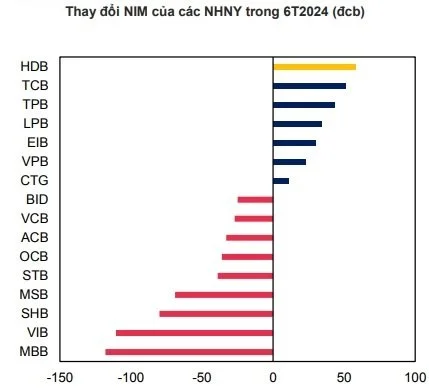

NIM cả năm 2024 dự kiến sẽ +0.24%, mặc dù dự báo NIM trong nửa cuối năm sẽ giảm so với nửa đầu năm.

Nhờ lãi suất tiền gửi giảm mạnh, chi phí vốn (COF) của HDB đã giảm đáng kể trong nửa đầu năm 2024, góp phần vào sự phục hồi mạnh mẽ của NIM.

Sau 4 quý liên tiếp tăng trưởng âm, HDSaison đã ghi nhận tăng trưởng tín dụng dương 4.2% tính từ đầu năm 2024.

Chúng tôi dự kiến, cuối năm 2024 thanh khoản hệ thống Ngân hàng sẽ được siết chặt đồng thời (khiến COF tăng) đồng thời lãi suất cho vay dự kiến sẽ duy trì ở mức thấp, khiến cho NIM của hầu hết các ngân hàng sẽ giảm.

Mặc dù dự phóng có sự tiêu cực, tuy nhiên HDB là một trong số ít các ngân hàng dự kiến sẽ tăng NIM trong cả năm 2024.

Tăng trích lập dự phòng và xử lý nợ xấu trong nửa cuối năm 2024 để giảm NPL về mức mục tiêu dưới 2%.

Tỷ lệ NPL của HDSaison duy trì ổn định ở mức khoảng 7.5-7.6% trong nửa đầu năm 2024.

Tỷ lệ trích lập dự phòng trên tổng dư nợ là 0.28% trong Q2/2024, giảm nhẹ so với mức 0.34% của quý trước, tuy nhiên tỷ lệ sử dụng dự phòng lại đạt 101.9%, cao hơn nhiều so với mức 63.2% của Q1/2024.

Chi phí dự phòng lũy kế trong nửa đầu năm 2024 là 2,396 tỷ VND và đã được sử dụng 80.1% để xử lý nợ xấu.

Trong nửa cuối năm 2024, chúng tôi dự kiến áp lực gia tăng NPL sẽ giảm.

RỦI RO: Thách thức của sự phục hồi thu nhập ngoài lãi đến từ sự suy giảm của hoạt động bán chéo bảo hiểm (banca) và phí thanh toán.

Cấu trúc thu nhập của Thu nhập phí trong nửa đầu năm 2024 chủ yếu dựa vào thu nhập từ giao dịch ngoại hối và vàng, vốn không có tính ổn định cao.

Chúng tôi dự báo tăng trưởng NFI sẽ không tốt hơn so với nửa đầu năm.

4. ĐỊNH GIÁ

Chúng tôi kết hợp 2 phương pháp nhằm định giá cổ phiếu HDB: Thu nhập thặng dư và so sánh P/B.

P/B (tỷ trọng 50%) : Chúng tôi sử dụng tỷ lệ P/B mục tiêu 1.3x để áp dụng cho giá trị sổ sách cuối kỳ bình quân của HDB trong 2024-2025.

Về phương pháp chiết khấu thu nhập thặng dư (tỷ trọng 50%), tỷ lệ giá trị sổ sách trong thành phần định giá chỉ là 45.2%.

Chúng tôi khuyến nghị MUA đối với cổ phiếu HDB với mức giá mục tiêu là 31.300 VND/cổ phiếu (+15.6% so với giá đóng cửa ngày 24/09/2024).