SCS - THÔNG LƯỢNG HÀNG HÓA TĂNG CAO RÕ RỆT

MÔ HÌNH KINH DOANH

CTCP Dịch vụ hàng hóa Sài Gòn được thành lập năm 2008, hiện là đơn vị khai thác ga hàng hóa hàng không lớn thứ 2 tại cảng hàng không quốc tế (HKQT) Tân Sơn Nhất với thị phần đạt 49%.

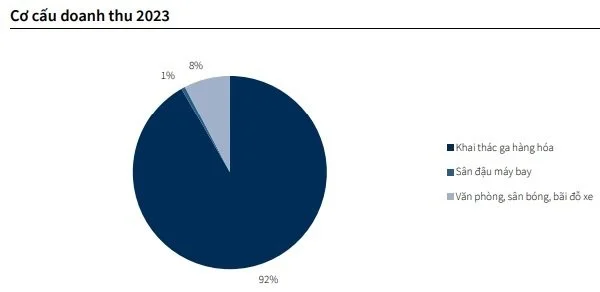

Công ty chuyên cung cấp dịch vụ khai thác hàng hóa hàng không tại Cảng hàng không quốc tế Tân Sơn Nhất. Công ty đang quản lý và vận hành 143.000m2 nhà ga hàng hóa SCSC nằm ở phía Tây Nam ga hành khách – Cảng hàng không quốc tế Tân Sơn Nhất, bao gồm:

52.421 m2 khu vực sân đậu máy bay có sức chứa 3 máy bay B747F hoặc 5 máy bay A321 cùng lúc,

26.670m2 khu vực nhà ga hàng hóa có công suất thiết kế 200.000 tấn hàng hóa trong GĐ1 & 350.000 tấn hàng hóa trong GĐ2

64.000m2 khu vực nhà kho, bãi đậu xe, đường giao thông, tòa nhà văn phòng và công trình phụ trợ.

2. KẾT QUẢ KINH DOANH

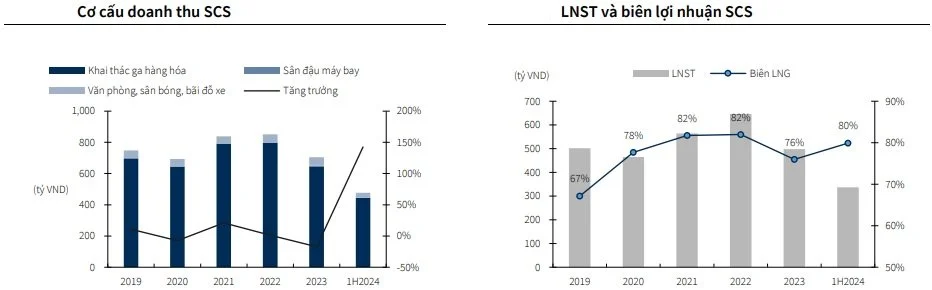

Doanh thu Q2/2024 của SCS đạt 264 tỷ VND (+53.5% YoY - so với mức nền thấp của 2023). Qua đó, LNG tăng 59% YoY, chủ yếu là nhờ vào việc thông lượng hàng hóa xuất khẩu tăng - mảng kinh doanh có Biên lợi nhuận gộp cao. LNST Q2 đạt 190 tỷ VND (+47.3% YoY).

1H2024, SCS ghi nhận doanh thu 477 tỷ VND (+43% yoy), hoàn thành 40% doanh thu kế hoạch 2024, nhờ vào:

(1) hoạt động thương mại hồi phục mạnh trên nền thấp 1H2023.

(2) SCS ký được hợp đồng mới với khách hàng lớn từ tháng 2/2024.

Biên gộp cải thiện từ 77% 1H2023 lên 80% nhờ tăng tỷ trọng hàng quốc tế từ 70% lên 74%.

Lợi nhuận trước thuế trong 1H2024 đạt 381 tỷ VND (+38% YoY), hoàn thành 56% LNTT kế hoạch 2024 (680 tỷ VND).

LNST trong 1H2024 SCS ghi nhận 373 tỷ VND (+32.25% YoY).

3. ĐỘNG LỰC TĂNG TRƯỞNG

Thông lượng hàng hưởng lợi từ đà tăng trưởng chung của ngành

Sản lượng ngành dịch vụ hàng hóa hàng không Việt Nam kì vọng duy trì tăng trưởng tốc độ CAGR trên 10%/năm do: (1) đà tăng trưởng ổn định của kim ngạch xuất nhập khẩu Việt Nam và (2) căng thẳng biển Đỏ kéo dài.

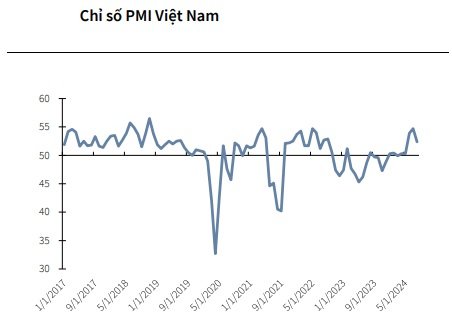

8 tháng đầu năm 2024, kim ngạch xuất nhập khẩu Việt Nam đạt 511 tỷ USD (+16.7% yoy), trong đó xuất khẩu tăng 15.8% yoy, nhập khẩu tăng 17.7% yoy. Chúng tôi kì vọng hoạt động xuất nhập khẩu sẽ giữ đà tăng trưởng tích cực đến cuối năm dù tốc độ có thể sẽ chậm lại do: (1) chỉ số PMI tích cực và (2) dòng vốn FDI tăng trưởng tích cực cho thấy tiềm năng tăng trưởng còn lớn.

Ngoài ra, căng thẳng ở Biển Đỏ và kênh đào Suez kéo dài, khiến giá cước vận tải tăng cao. Từ đó, khách hàng sẽ buộc phải tìm sang kênh vận chuyển hàng không, đặc biệt với các mặt hàng giá trị cao và cần rút ngắn thời gian vận chuyển.

Cập nhật tình hình kinh doanh mảng khai thác nhà ga của SCS

Tháng 2/2024, SCS đã giành được hợp đồng cung cấp dịch vụ bốc dỡ hàng hóa tại Sân bay Quốc tế Tân Sơn Nhất cho Qatar Airways từ TCS với thời hạn 3 năm. Ngay sau khi ký được hợp đồng, trong tháng 3, thông lượng hàng hóa của SCS đã đạt mức 23,935 tấn (+56% MoM và là mức cao nhất trong các tháng 3 kể từ 2019 đến nay).

Lượng hàng hóa qua cảng của SCS trong Q1 và Q2 lần lượt là 58,432 tấn (xếp thứ 2 trong vòng 6 năm qua) và 70,298 tấn (cao nhất trong vòng 6 năm qua). Tăng lần lượt 34% và 50% so với cùng kỳ.

Kể từ tháng 3/2024 đến tháng 8/2024, sản lượng hàng hóa vận chuyển qua cảng luôn cao hơn mức trung bình 5 năm trong quá khứ là 32.8%.

Các dự án mở rộng tại cảng HKQT Tân Sơn Nhất và Long Thành GD1 tạo dư địa tăng trưởng trong dài hạn cho SCS

Dự án “xây dựng nhà ga hành khách T3 Cảng HKQT Tân Sơn Nhất” được đưa vào hoạt động kể từ 2025, nhờ đó thông lượng hàng hóa qua SCS tăng do số lượng chuyến bay tăng, khối lượng hàng hóa tăng.

Dự án nhà ga hàng hóa tại cảng HKQT Long Thành – GĐ1 với công suất 550,000 tấn hàng hóa/năm dự kiến có thể đưa vào khai thác từ 2027. SCS đang lên kế hoạch tham gia dự thầu, kì vọng giành tối đa 20% gói thầu tương đương với mức đầu tư dự kiến hơn 600 tỷ VND.

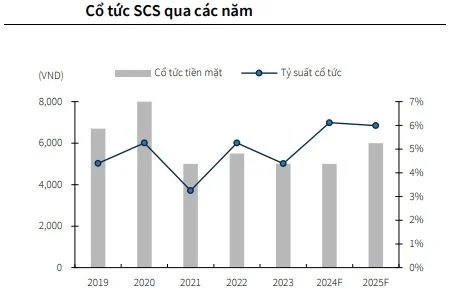

SCS duy trì mức cổ tức tiền mặt cao trong nhiều năm

Trong ĐHCĐ vào tháng 4 vừa qua, SCS đã thông qua đề xuất cổ tức 5,000 VND/cổ phiếu cho năm 2023 và ít nhất 30% trên mệnh giá cho năm 2024.

Với tình hình tài chính khỏe mạnh cùng dòng tiền lớn, không có nợ vay, chúng tôi cho rằng SCS sẽ tiếp tục duy trì tỷ lệ cổ tức tiền mặt cao trong các năm tới, mức cổ tức năm 2024/2025 dự kiến sẽ ở mức 5,000/6,000 VND/cổ phiếu.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Rủi ro:

(1) Cạnh tranh tại Cảng hàng không Tân Sơn Nhất thời gian tới sẽ hạn chế tiềm năng tăng giá của SCS cho tới khi TCS vẫn còn hoạt động dưới công suất thiết kế. Tuy nhiên, rủi ro này là không cao khi SCS có nhiều dư địa tăng trưởng sản lượng hơn cũng như trang thiết bị hạ tầng hiện đại hơn.

(2) Rủi ro từ lo ngại về rủi ro suy thoái, chi tiêu tiêu dùng toàn cầu thấp hơn kì vọng.

Định giá:

Sử dụng phương pháp chiết khấu dòng tiền và dựa trên tình hình chung của ngành dịch vụ hàng hóa hàng không, lợi thế hiện có cũng như những khó khăn và triển vọng tương lai của SCS, chúng tôi đưa ra khuyến nghị MUA với mức giá mục tiêu cho SCS là 97,400 VND/ cổ phiếu.

Với kịch bản SCS trúng thầu tại dự án Sân bay Long Thành, chúng tôi sử dụng phương pháp chiết khấu dòng tiền 10 năm và nâng mức giá mục tiêu của SCS lên 107,800 VND/cổ phiếu.