HPG - CẬP NHẬT DOANH NGHIỆP

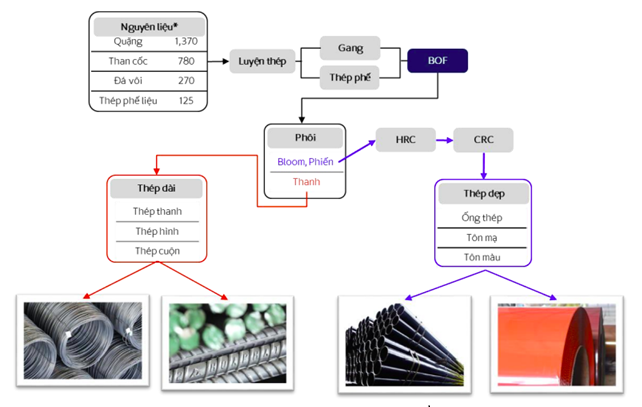

MÔ HÌNH KINH DOANH

Công ty Cổ phần Tập đoàn Hoà Phát (HPG) là một trong những Tập đoàn sản xuất công nghiệp đa ngành tại Việt Nam. Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, hiện tại Tập đoàn Hòa Phát hoạt động chủ yếu trong các lĩnh vực gang thép, sản phẩm thép, điện máy gia dụng, nông nghiệp và bất động sản. Trong đó, lĩnh vực Thép đóng vai trò chủ đạo và là mảng kinh doanh cốt lõi của tập đoàn với việc đóng góp hơn 90% doanh thu và lợi nhuận.

HPG hiện là doanh nghiệp sản xuất thép xây dựng và ống thép lớn nhất Việt Nam với thị phần lần lượt là 36.4% và 29.07% (tháng 7/2022), và là doanh nghiệp Việt Nam duy nhất sản xuất được Thép cuộn cán nóng HRC.

Nguồn: CTCK Shinhan

2. KẾT QUẢ KINH DOANH

Trong Q4.2024, DT đạt khoảng 33.596 tỷ đồng (-18% YoY) và LNST đạt 2.807 tỷ đồng (-6% YoY, -7% QoQ). Trong quý 4, doanh số thép:

+ Xây dựng đạt 1,16 triệu tấn (-4% YoY, +6% QoQ)

+ Ống đạt 204 ngàn tấn (+5% YoY, +11% QoQ),

+ HRC đạt 656 ngàn tấn (-19% yoy, -11% qoq)

Nguồn: CTCK Shinhan

Cụ thể:

Doanh thu từ mảng thép đạt 32 nghìn tỷ đồng trong quý, giảm 2% YoY. Lợi nhuận ròng từ thép trong Q4/2024 đạt 2,2 nghìn tỷ đồng (-7% QoQ và -18% YoY), do biên lợi nhuận ròng giảm xuống 7%:

Sản lượng tiêu thụ thép xây dựng -4% YoY xuống còn 1,16 triệu tấn, giữ thị phần ở mức 36% trong Q4/2024.

Sản lượng tiêu thụ HRC (cuộn cán nóng) -18% YoY xuống mức 657.000 tấn do nhu cầu xuất khẩu yếu hơn,

Sản lượng tiêu thụ phôi thép tăng mạnh +14% YoY.

Nông nghiệp: Doanh thu trong năm 2024 từ mảng nông nghiệp đạt 7 nghìn tỷ đồng (+12% YoY)

Bất động sản: Doanh thu trong năm 2024 từ mảng bất động sản đạt 2 nghìn tỷ đồng

3. LUẬN ĐIỂM ĐẦU TƯ

Ngành thép nội địa duy trì tiêu thụ rất tích cực nhờ giải ngân ĐTC và dân dụng phục hồi.

HPG với vị thế là nhà sản xuất thép số 1 Việt Nam tiêp tục gia tăng thị phần lên 38%. Tiêu thụ thép xây dựng, ống thép của HPG gắn liền với xây dựng trong nước và dự kiến tiêp tục duy trì tốt.

Động lực từ đại dự án Dung Quất 2.

Hiện tại dự án Dung Quất 2 của HPG đã đi tới những bước cuối cùng để có thể đi vào hoạt động chính thức, sau khi dự án hoàn thành và hoạt động hết công suất sau 2-3 năm, quy mô doanh thu của tập đoàn có thể duy trì ở mức 175.000-200.000 tỷ đồng/năm với LNST ước tính khoảng 20.000 tỷ đồng-25.000 tỷ đồng.

Nguồn: Loanh quanh thị trường sưu tầm

Thuế Chống bán phá giá HRC được thông qua, Tiêu thụ nội địa bớt áp lực cạnh tranh.

Tại ngày 21/2/2025, Bộ Công Thương đã chính thức thông báo áp dụng thuế CBPG tạm thời với thép HRC Trung Quốc với mức thuế trong khoảng từ 19,38% tới 27,83% với thời gian có hiệu lực sau 15 ngày và áp dụng tạm thời trong 120 ngày.

Với mức thuế này, chúng tôi cho rằng thép Trung Quốc khó có thể cạnh tranh với HPG. Chúng tôi cho rằng đây sẽ là động lực lớn giúp thúc đẩy mạnh mẽ sản lượng tiêu thụ của Dung Quất 2

Nguồn: VCBS

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Có thể thấy rằng doanh số sụt giảm mạnh trong Q4.2024 do mặt hàng HRC cho thấy tiêu thụ rất kém và thép xây dựng không thể tăng trưởng thêm do đã hoạt động hết công suất.

Trước những thay đổi đáng kể về chính sách mới tại Trung Quốc cùng sự ấm lên của thị trường BĐS nội địa và thông tin tích cực từ thuế CBPG sớm hơn dự kiến, chúng tôi điều chỉnh nâng dự phóng lợi nhuận của HPG cho năm 2025F/26F lần lượt đạt 16.350 và 21.5315 tỷ đồng.

Chúng tôi ước tính giá mục tiêu đạt 38.000 đồng/cp, tương đương với P/E mục tiêu đạt 10x dựa trên 2 phương pháp chiết khấu FCFF và so sánh P/E với tỷ trọng 50/50

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.