PC1 - MẢNG XÂY LẮP HƯỞNG LỢI QUY HOẠCH ĐIỆN VIII VÀ MỞ RỘNG THỊ TRƯỜNG NƯỚC NGOÀI

1. MÔ HÌNH KINH DOANH

Công ty cổ phần Tập đoàn PC1 (HOSE: PC1) được thành lập vào ngày 02/03/1963, trải qua gần 60 năm xây dựng và phát triển, từ nhiệm vụ trọng tâm ban đầu là xây lắp các công trình truyền tải điện quốc gia, Công ty cổ phần Tập đoàn PC1 hiện nay đã chứng tỏ năng lực của mình không chỉ trong lĩnh vực xây lắp điện mà còn mở rộng sang lĩnh vực SXCN, đầu tư năng lượng, đầu tư bất động sản, tư vấn và dịch vụ.

Công ty liên tiếp nhiều năm nằm trong TOP 500 doanh nghiệp lớn nhất Việt Nam, TOP 500 doanh nghiệp có lợi nhuận tốt nhất Việt Nam, TOP 50 doanh nghiệp Việt Nam xuất sắc, TOP 50 doanh nghiệp niêm yết tốt nhất Việt Nam với quy mô hơn 20 đơn vị thành viên và doanh thu trên 6.000 tỷ đồng.

2. KẾT QUẢ KINH DOANH

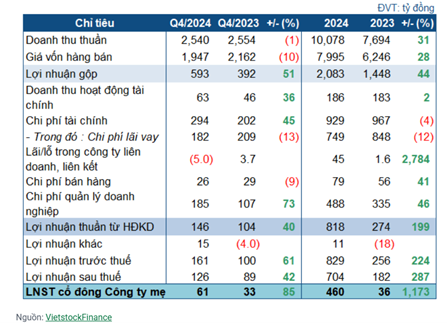

Quý 4/2024, PC1 đạt 2.5 ngàn tỷ đồng doanh thu, lùi nhẹ so với cùng kỳ năm trước, nhưng giá vốn giảm tới 10%, giúp lãi gộp tăng 51% lên 593 tỷ đồng. Lãi gộp tăng vọt giúp kết quả sau cùng tăng trưởng, bất chấp chi phí tài chính và quản lý doanh nghiệp đều tăng và neo cao. Kết thúc quý 4, PC1 lãi ròng 61 tỷ đồng, hơn cùng kỳ 85%. Doanh nghiệp cho biết tình hình thủy văn thuận lợi giúp doanh thu trong kỳ tăng mạnh, đồng thời mảng khoáng sản tích cực hơn cùng kỳ.

Lũy kế 12 tháng, PC1 đạt kỷ lục doanh thu với hơn 10 ngàn tỷ đồng, tăng 31% so với cùng kỳ; đồng thời lãi ròng gấp gần 13 lần cùng kỳ, đạt 460 tỷ đồng. Tuy nhiên, cần lưu ý rằng mức tăng này một phần do PC1 điều chỉnh hồi tố số liệu so sánh tại quý 4/2023, liên quan đến các khoản thuế VAT, thuế môi trường tại các công ty con là CTCP Khoáng sản Tấn Phát và Công ty Asia Dragon Trading Pte. Ltd., (ADT), dẫn đến lãi ròng hợp nhất 2023 giảm từ 140 tỷ đồng về hơn 36 tỷ đồng.

3. TRIỂN VỌNG KINH DOANH

● Mảng xây lắp tiếp tục được hưởng lợi từ quy hoạch điện VIII và phát triển ra thị trường nước ngoài: Mảng này tiếp tục được hưởng lợi từ quy hoạch điện VIII. Bên cạnh đó, việc tháo gỡ khó khăn cho lĩnh vực năng lượng tái tạo và mở rộng thị trường để xây lắp nhà máy điện gió ở Philippines góp phần tăng doanh thu của mảng trong vài năm tới.

● Mảng năng lượng: Doanh thu từ mảng thủy điện của PC1 được kỳ vọng cải thiện khi khí hậu chuyển từ pha El Nino sang pha Lanina kể từ đầu quý 3.2024 đến năm 2025.

● Mảng BĐS khu công nghiệp: Mảng này được kỳ vọng tích cực đóng góp vào doanh thu cho PC1 trong giai đoạn tới khi chiến lược “Trung Quốc +1” của các doanh nghiệp đa quốc gia có thể trở nên sâu sắc hơn khi nhiệm kỳ mới của tân tổng thống Hoa Kỳ bắt đầu.

● Mảng khai khoáng đem lại nguồn lợi nhuận lớn: Theo dự báo của Fitch, giá niken sẽ tăng đều đặn từ 2025 – 2028, dự báo khoảng 21,500 USD/tấn khi thặng dự thị trường thu hẹp do nhu cầu niken tăng cao cùng với sự gia tăng sản xuất pin EV. Giá niken được dự báo lên tới 26,000 USD/tấn vào năm 2033 khi thặng dư thị trường thu hẹp đáng kể xuống còn 24,500 tấn.

4. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

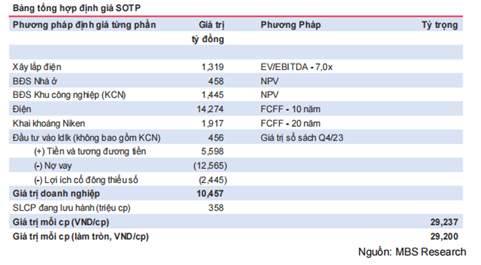

Chúng tôi sử dụng phương pháp định giá SOTP để đưa ra giá mục tiêu là 29,200 VND/CP. P/E hiện tại giao dịch ở mức 18.0x, thấp hơn sv mức trung bình 3 năm 30.9x, phản ánh sự phục hồi KQKD rõ rệt. Với dự phóng tăng trưởng kép EPS 2025-26 đạt 44% svck, P/E forward dự kiến tiếp tục giảm về mức hấp dẫn 13.5x trong 2025 và 10.8x trong 2026.

Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu PC1 dựa trên các luận điểm sau:

● PC1 là doanh nghiệp đầu ngành với kinh nghiệm thực hiện nhiều dự án trọng điểm. Triển vọng tích cực từ 2025 nhờ chính sách hỗ trợ NLTT (DPPA, khung giá điện gió) và nhu cầu xây dựng lưới điện trung bình 1.6 tỷ USD/năm theo QHĐ8.

● PC1 trúng thầu hợp đồng EPC nhà máy điện gió 58MW tại Philippines (~1.200 tỷ đồng), khẳng định năng lực cạnh tranh toàn cầu và tiềm năng trúng thêm gói thầu lớn.

● PC1 tập trung vào thủy điện và điện gió, dự kiến vận hành nhà máy Bảo Lạc A (30MW) và Thượng Hà (13MW) giai đoạn 2026-2027, đồng thời theo dõi cơ hội đầu tư điện gió Quảng Trị. Công ty nhận khoản vay ưu đãi từ ADB (lãi suất 5-6%), tạo lợi thế tài chính cho các dự án tương lai.

● EPS giai đoạn 2025-26 tăng trưởng 44% CAGR nhờ mảng BĐS, với dự án Tháp Vàng và tiến độ pháp lý tích cực tại Gia Lâm, Định Công. PC1 mở rộng sang khu công nghiệp qua liên doanh với Western Pacific và phát triển NHIZ GĐ2, đảm bảo tăng trưởng LN đến 2028.