HDG – Kì vọng hồi phục trong nửa cuối 2024

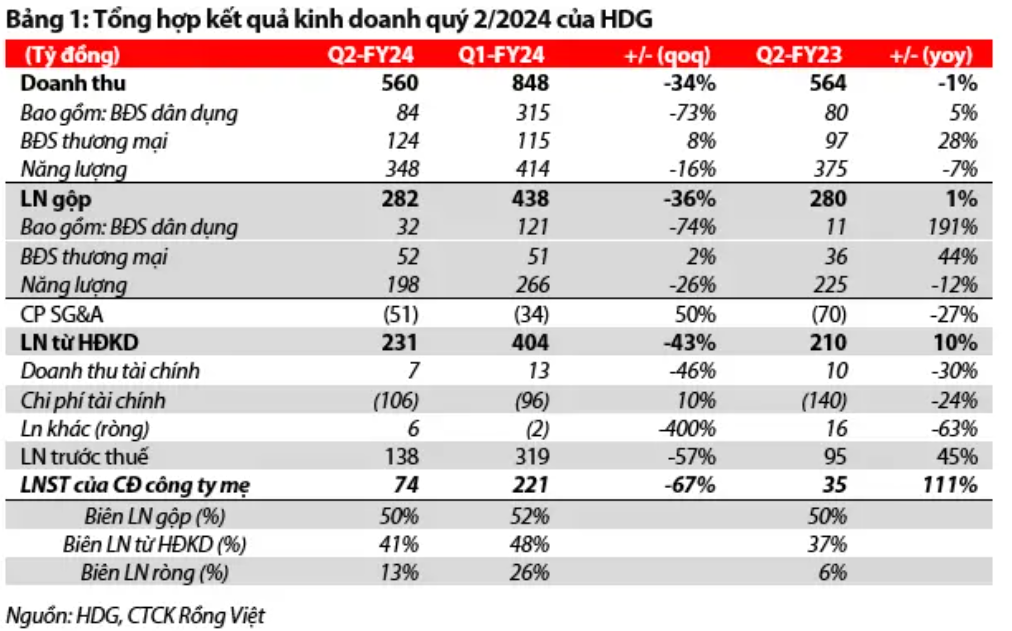

Trong quý 2/2024, HDG ghi nhận doanh thu 560 tỷ đồng (-1%YoY), trong đó doanh thu thủy điện vẫn ở mức thấp và đạt 205 tỷ đồng (-1%YoY,-16%QoQ); lợi nhuận gộp đạt 282 tỷ đồng (-24%YoY, -25%QoQ). Tuy nhiên, với việc giảm chi phí bán hàng & quản lý doanh nghiệp (SG&A) cùng chi phí tài chính (tiếp tục từ việc cơ cấu lại các khoản nợ để giảm lãi vay), LNST của cổ đông công ty mẹ đạt 74 tỷ đồng (+111% YoY,-69%QoQ).

Cho năm 2024, chúng tôi duy trì kì vọng mảng năng lượng sẽ hồi phục nhẹ, đặc biệt từ quý 3/2024 với kỳ vọng về xác suất La Nina tăng lên đáng kể trong giai đoạn tháng 8-9. Cùng với việc công ty giảm được chi phí SG&A và chi phí lãi vay, chúng tôi ước tính LNST công ty mẹ, cho nửa cuối năm và cho cả năm 2024, lần lượt đạt 405 tỷ đồng (+24%YoY, +37%HoH) và 700 tỷ đồng (+5%YoY, bằng 90% kế hoạch kinh doanh của công ty).

Trong cuộc gặp gỡ với doanh nghiệp HDG gần đây, công ty đã có chia sẻ về tiến độ các dự án hiện tại, với các dự án năng lượng tái tạo (NLTT) đang chờ quy định hướng dẫn về cơ chế đàm phán giá để chính thức triển khai các dự án. Với các dự án BĐS nhà ở, công ty duy trì kế hoạch triển khai bán hàng với dự án Charm Villa – giai đoạn 03 trong cuối năm 2024, tuy nhiên sẽ đánh giá về mức độ hấp thu của thị trường để đưa ra phương án bán hàng hợp lý.

Sử dụng phương pháp định giá SoTP (Sum-of-the-parts), chúng tôi duy trì mức giá mục tiêu là 28.300 đồng/cổ phiếu(tổng mức sinh lời kỳ vọng đạt +6% so với giá đóng cửa ngày 12/08/2024, bao gồm cổ tức tiền mặt 500 đồng/cổ phiếu), tương đương với khuyến nghị TÍCH LŨY dành cho cổ phiếu HDG. Chúng tôi kỳ vọng các dự án BĐS và năng lượng của HDG sẽ có thể khởi động lại trong năm 2025; trong đó quy định hướng dẫn về cơ chế đàm phán giá sẽ là cơ sở để xác định giá trị của các dự án NLTT đang chờ triển khai của doanh nghiệp.

KQKD quý 2/2024 – mảng năng lượng tiếp tục ở mức thấp

Trong quý 2/2024, HDG ghi nhận doanh thu 560 tỷ đồng (-1%YoY), với:

348 tỷ đồng (-7%YoY, -16%QoQ) từ các nhà máy điện, chủ yếu đến từ sản lượng thủy điện vẫn ở mức thấp. Trong quý 2, sản lượng và doanh thu thủy điện trong quý 2/24 lần lượt đạt 123 triệu Kwh (-7%YoY, -28%QoQ) và 205 tỷ đồng (-1%YoY,-16%QoQ);

124 tỷ đồng (+28%YoY,+8%QoQ) từ bất động sản thương mại (khách sạn IBIS, tòa nhà Airport…) nhờ tỷ lệ lấp đầy của các tòa nhà duy trì ở mức cao (ước tính đạt 80-90% trong nửa đầu 2024);

84 tỷ đồng (+5%YoY, -73%QoQ) từ bàn giao sản phẩm thấp tầng tại dự án Charm Villas, khi hầu hết các sản phẩm ở 02 giai đoạn trước đã được bàn giao ở các quý trước đó.

Lợi nhuận gộp đạt 282 tỷ đồng (-24%YoY, -25%QoQ) với tỷ suất lợi nhuận gộp (GPM) đạt 50%, do hiệu suất của các nhà máy thủy điện hoạt động ở mức thấp. Tuy nhiên, nhờ kiểm soát chi phí bán hàng & quản lý doanh nghiệp (-27% YoY), và chi phí tài chính (-24%YoY, tiếp tục từ việc cơ cấu lại các khoản nợ để giảm lãi vay), LNST-CĐM đạt 74 tỷ đồng (+111% YoY,-69%QoQ).

Cho năm 2024, chúng tôi duy trì kì vọng mảng năng lượng sẽ hồi phục nhẹ, đặc biệt từ quý 3/2024 với kỳ vọng về xác suất La Nina tăng lên đáng kể trong giai đoạn tháng 8-9, qua đó giúp cải thiện sản lượng sản xuất điện. Tuy nhiên, với việc doanh thu-sản lượng điện trong nửa đầu năm thấp hơn kì vọng, chúng tôi giảm dự phóng lợi nhuận doanh nghiệp trong cả năm 2024 (2024). Cho nửa cuối năm 2024, chúng tôi ước tính lợi nhuận gộp đạt 890 tỷ đồng (+3%YoY), với kì vọng sản lượng điện có thể hồi phục 7% so với cùng kỳ 2023. Với việc công ty giảm được chi phí SG&A và chi phí lãi vay (tương tự như trong nửa đầu 2024), chúng tôi kì vọng LNST công ty mẹ, cho nửa cuối năm và cho cả năm 2024, lần lượt đạt 405 tỷ đồng (+24%YoY, +37%QoQ) và 700 tỷ đồng (+5%YoY, bằng 90% kế hoạch kinh doanh của công ty).

Trong cuộc gặp gỡ với doanh nghiệp HDG gần đây, Công ty đã có chia sẻ về tiến độ các dự án hiện tại:

Với các dự án BĐS nhà ở, Công ty duy trì triển khai bán hàng với dự án Charm Villa – giai đoạn 03 (sản phẩm chính là biệt thự) trong cuối năm 2024, tuy nhiên sẽ đánh giá về mức độ hấp thu của thị trường để đưa ra phương án bán hàng hợp lý. Với các dự án đang vướng pháp lý tại TP. HCM (Minh Long, Green Lane), Công ty kì vọng chương trình thí điểm - thực hiện dự án nhà ở thương mại thông qua nhận quyền sử dụng đất với đất khác - được thông qua sẽ giúp Công ty hoàn thành pháp lý các dự án này.

Với các dự án năng lượng tái tạo (NLTT), Công ty vẫn đang chờ quy định hướng dẫn về cơ chế đàm phán giá cho các dự án NLTT, trong đó kì vọng có hướng dẫn chi tiết trong cuối năm 2024, để Công ty có thể triển khai đầu tư các dự án trong năm 2025 (thời gian từ lúc mời thầu thiết bị đến lúc hoàn thành dự án kéo dài khoảng 18 tháng).

Với các dự án thủy điện, công ty đang triển khai 02 dự án thủy điện quy mô nhỏ (Sơn Linh và Sơn Nham), trong đó Sơn Nham đang trong quá trình xây dựng và kì vọng có thể vận hành trong cuối năm 2026.

Chúng tôi vẫn đang duy trì kỳ vọng các dự án của HDG sẽ có thể khởi động lại trong năm 2025 - cơ sở để xác định giá trị các dự án trong mô hình định giá. Trong đó, quy định hướng dẫn về cơ chế đàm phán giá sẽ là cơ sở để xác định giá trị của các dự án NLTT đang chờ triển khai của doanh nghiệp.