BÁO CÁO CHIẾN LƯỢC T04 - SỰ BẤT ĐỊNH

TỔNG QUAN THÁNG 3

Kết thúc phiên giao dịch ngày 31/03/2025, VN-Index đóng cửa tại 1.305,36 điểm, tăng 0,11% MoM.

Giá trị khớp lệnh (GTKL) bình quân trên HOSE đạt 18.085 tỷ đồng/phiên, tăng 26,7% MoM.

HNX-Index đạt 235,06 điểm (-1,73% MoM) với GTKL bình quân trên HNX đạt 663 tỷ đồng (-26,9% MoM)

UpCOM Index đạt 98,05 điểm (-1,54% MoM) và đạt 1.012 tỷ đồng (+5,1% MoM).

Trong tháng 3/2025, nhà đầu tư nước ngoài tiếp tục xu hướng bán ròng với tổng giá trị 9.851 tỷ đồng tập trung chủ yếu ở công nghệ (FPT: -3.980 tỷ đồng), ngân hàng (TPB: -1.577 tỷ đồng) và tiêu dùng (VNM: -798 tỷ đồng).

Ngược lại, dòng tiền từ nhà đầu tư trong nước, đặc biệt là cá nhân, tiếp tục gia tăng là động lực chính của thị trường.

Một vài điểm nhấn thị trường T03 gồm:

06/03/25: Thủ tướng Chính phủ ký QĐ số 526/QĐ-TTg về việc thành lập Ban Chỉ đạo xây dựng Đề án Phát triển kinh tế tư nhân.

Trong tháng 3, các nền kinh tế lớn chủ yếu giữ nguyên lãi suất:

06/03/25: Ngân hàng Trung ương châu Âu (ECB) tiếp tục cắt giảm lãi suất thêm 0,25% xuống còn 2,5%, đánh dấu lần cắt giảm thứ sáu trong chín tháng qua nhằm kích thích tăng trưởng kinh tế.

19/03/25: Cục dự trữ liên bang Mỹ (Fed) đã quyết định giữ nguyên lãi suất, đồng thời cảnh báo về xu hướng gia tăng bất ổn kinh tế.

Nhật Bản và Anh đã quyết định giữ nguyên lãi suất cơ bản.

04/03/25: Các mức thuế áp cho Canada, Mexico và Trung Quốc bắt đầu có hiệu lực:

Mỹ tiếp tục áp thuế 25% đối với mặt hàng thép và oto đối với các nước.

Phản ứng từ các đối tác có sự phân hóa: Canada và Trung Quốc giữ lập trường cứng rắn, trong khi EU và Ấn Độ phát tín hiệu hòa dịu bằng việc xem xét giảm thuế cho hàng Mỹ nhằm tránh leo thang xung đột.

Việt Nam đã nỗ lực ký kết hợp đồng mua máy bay, khí LNG nhập khẩu từ Mỹ và cắt giảm thuế nhập khẩu đối với một số mặt hàng cuối tháng 3/2025.

Nguồn: CTCK Rồng Việt

2. TRIỂN VỌNG THÁNG 4

Nguồn: CTCK Rồng Việt

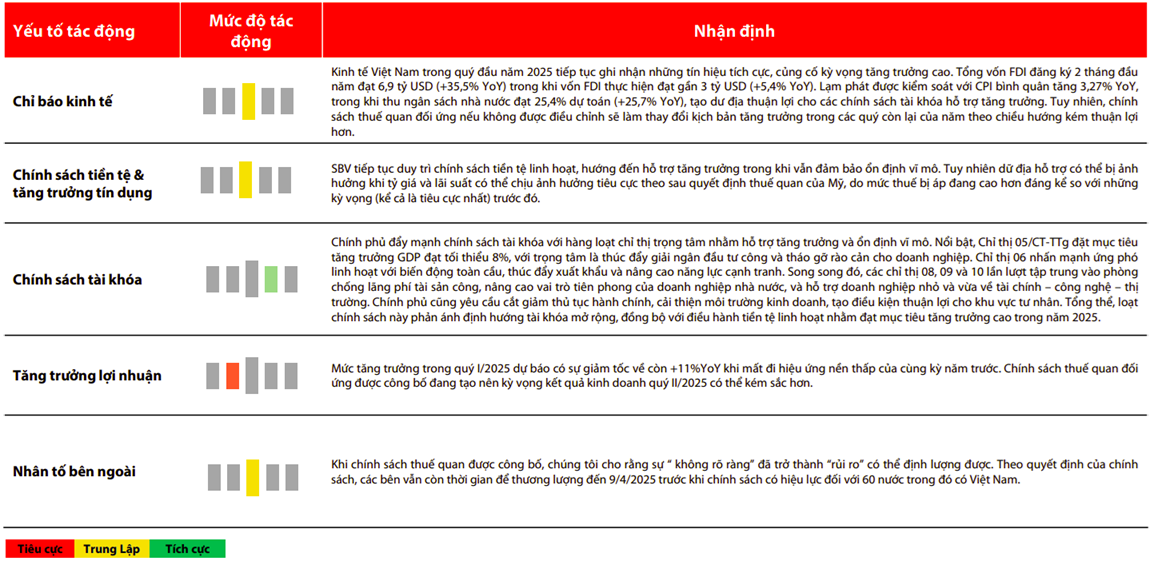

Tính thời điểm đến hết tháng Ba, thị trường toàn cầu đã bắt đầu phản ánh mối lo ngại về tăng trưởng chậm lại của nền kinh tế Mỹ và lạm phát dai dẳng trong bối cảnh chính sách thuế quan “không chắc chắn”.

Việc Mỹ đánh thuế cao hơn kỳ vọng (46%) là một thông tin bất ngờ. Thị trường có thể tiếp tục chiết khấu thông tin như những gì diễn ra trong giai đoạn 2018-2019 để phản ánh kỳ vọng tác động tiêu cực của chính sách thuế quan lên triển vọng tăng trưởng kinh tế.

Về mặt thông tin, chúng tôi cho rằng “đáy của sự tiêu cực”từ chính sách đã hiện hữu, những tín hiệu tốt từ các vòng đàm phán giữa Việt Nam và Mỹ sẽ là chất xúc tác cho thị trường phục hồi khi mà Việt Nam không có tham vọng leo thang căng thẳng thương mại so với Trung Quốc, EU, Nhật Bản, và Canada.

Chính sách thuế quan mới của Chính quyền Trump sẽ có tác động đáng kể đến viễn cảnh tăng trưởng kinh tế của Việt Nam trong dài hạn. Do vậy, cho đến khi có các thông tin mới về kết quả đàm phán giữa Việt Nam và Mỹ, chúng tôi cho rằng việc ưu tiên quản trị danh mục nên được đặt lên hàng đầu.

Quý NĐT có thể tận dụng các đợt phục hồi của thị trường để giảm tỷ lệ sử dụng đòn bẩy và cơ cấu danh mục đầu tư.

Đối với NĐT đang nắm giữ tỷ lệ tiền mặt cao, chúng tôi tin rằng nhịp điều chỉnh hiện tại của thị trường là cơ hội để quý NĐT tích lũy cổ phiếu của các doanh nghiệp đầu ngành mà hoạt động kinh doanh không phụ thuộc quá nhiều vào xuất nhập khẩu.

Nguồn: CTCK Rồng Việt

Thuế quan đối ứng vừa được công bố có phần thiếu cơ sở rõ ràng khi xét đến chênh lệch thực tế về thuế suất và các rào cản phi thuế quan. Theo đánh giá của chúng tôi, khả năng Mỹ tìm kiếm nguồn cung thay thế trong ngắn hạn là khá hạn chế, qua đó gây áp lực đáng kể lên tăng trưởng và gia tăng rủi ro lạm phát tại Mỹ

3. CỔ PHIẾU TIÊU BIỂU

Chiến lược:

Dùng sức mua để bắt đáy sẽ chưa phù hợp cho đến khi tín hiệu về thỏa thuận thương mại được tìm thấy.

Đối với danh mục dài hạn, chúng tôi cho rằng NĐT sẽ có cơ hội tái cơ cấu danh mục đầu tư ở mức giá tốt sau khi thị trường tìm được điểm cân bằng.

Các doanh nghiệp mang tính chất phòng thủ hoặc có doanh thu ảnh hưởng nhẹ bởi yếu tố thuế quan, vì biến động tiêu cực của thị trường mà tạo ra định giá thấp, là những doanh nghiệp mà NĐT có thể chú ý để tăng tỷ trọng trong giai đoạn tới.

CỔ PHIẾU TIÊU BIỂU – NT2: PHỤC HỒI HOẠT ĐỘNG ỔN ĐỊNH

LUẬN ĐIỂM ĐẦU TƯ:

Nhu cầu toàn hệ thống tăng trưởng mạnh trong bối cảnh nguồn cung còn thiếu.

Nguồn cung khí kỳ vọng sẽ ổn định hơn.

Sản lượng điện hợp đồng cải thiện.

Triển vọng KQKD năm 2025 – Sản lượng phục hồi.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ:

Sản lượng khí của của các mỏ Nam Côn Sơn thấp hơp kỳ vọng, không đủ cung cấp cho các nhà máy.

Chu kỳ La Nina có ảnh hưởng lớn hơn so với kỳ vọng, tăng sản lượng từ các nhà máy thủy điện, giảm nhu cầu huy động điện khí.