BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG THÁNG 3/2025

I/ DÒNG TIỀN NỘI DẪN DẮT, NHÀ ĐẦU TƯ CÁ NHÂN GIỮ VAI TRÒ CHỦ ĐẠO CHO NHỊP TĂNG CỦA THỊ TRƯỜNG

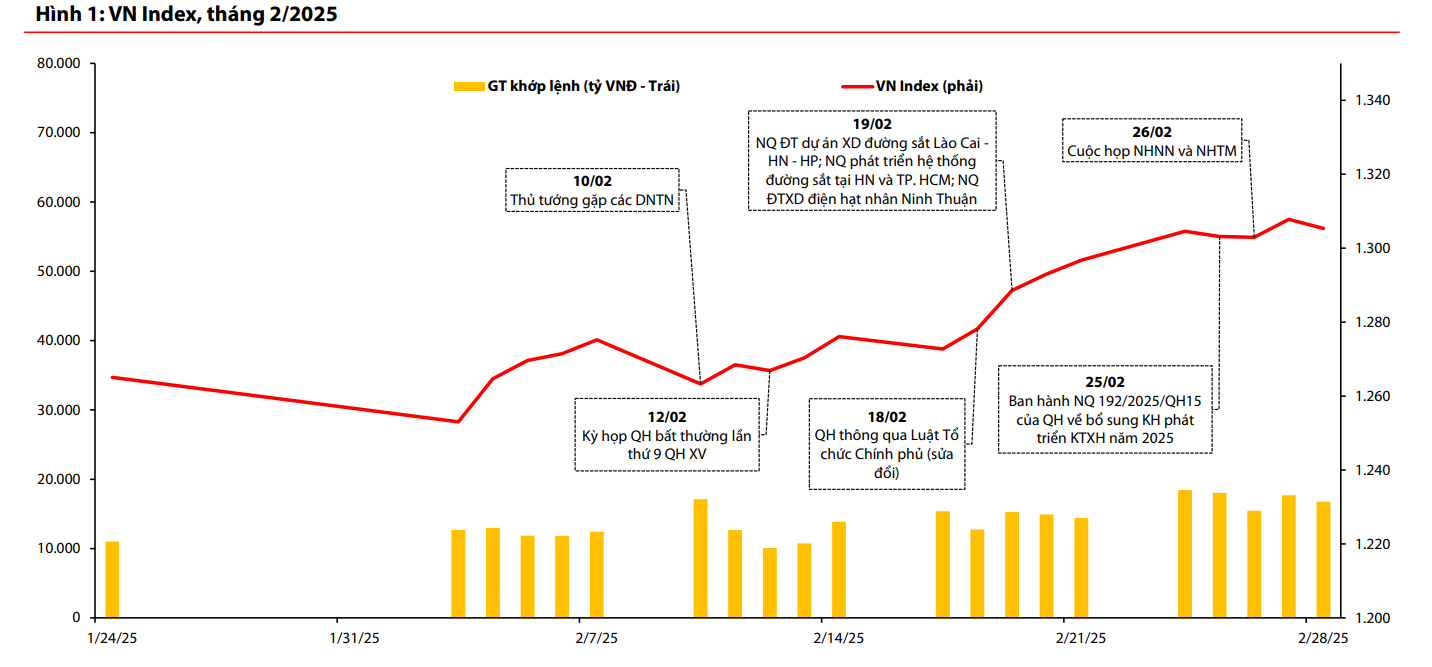

Trong tháng 2/2025, nhà đầu tư nước ngoài tiếp tục xu hướng bán ròng với tổng giá trị 9.592 tỷ đồng thông qua khớp lệnh và thỏa thuận, tập trung chủ yếu ở công nghệ (FPT: -1.334 tỷ đồng) và tiêu dùng (VNM: -1.119 tỷ đồng và MSN: -979 tỷ đồng).

Trái ngược với động thái của khối ngoại, dòng tiền từ nhà đầu tư trong nước, đặc biệt là cá nhân, đã gia tăng đáng kể. Một vài điểm nhấn thị trường tháng 2 gồm:

Ngày 10/2, Tổng thống Trump đã công bố mức thuế 25% đối với tất cả các mặt hàng thép và nhôm nhập khẩu, không có ngoại lệ cho các đối tác thương mại.

Đến ngày 13/2, Tổng thống Trump ký kế hoạch áp dụng thuế quan "có đi có lại", dự kiến có hiệu lực từ ngày 2/4, nhằm đối phó với các quốc gia áp đặt thuế quan cao lên hàng hóa Mỹ.

Ngày 26/2, ông tiếp tục tuyên bố sẽ sớm áp thuế 25% lên hàng nhập khẩu từ Liên minh châu Âu (EU), đặc biệt nhắm vào ngành ô tô.

Thủ tướng Chính phủ đã chủ trì buổi làm việc với các tập đoàn kinh tế lớn trong nước vào ngày 10/02/2025, tập trung vào giải pháp tháo gỡ khó khăn tài chính và hỗ trợ doanh nghiệp phục hồi sau giai đoạn suy giảm.

Kỳ họp bất thường lần thứ 9, Quốc hội khóa XV, khai mạc vào ngày 12/2/2025, Quốc hội xem xét và thông qua nhiều nội dung quan trọng liên quan đến định hướng phát triển kinh tế - xã hội, bao gồm việc sửa đổi, bổ sung một số luật và nghị quyết quan trọng, quyết định công tác nhân sự và bổ sung kế hoạch phát triển kinh tế - xã hội năm 2025 với mục tiêu tăng trưởng đạt 8% trở lên.

Ngày 24/2/2025 đánh dấu tròn ba năm kể từ khi Nga phát động chiến dịch quân sự đặc biệt tại Ukraine. Trong bối cảnh xung đột kéo dài và gây tổn thất nặng nề, các cuộc đàm phán giữa Nga và Mỹ đã được khởi động trong tháng 2, mở ra hy vọng về một giải pháp hòa bình cho khu vực. Tuy nhiên, các bên vẫn còn nhiều khác biệt về quan điểm và điều kiện chấm dứt xung đột.

Ngày 26/2/2025**, Ngân hàng Nhà nước Việt Nam (NHNN)** đã yêu cầu các ngân hàng thương mại giữ ổn định lãi suất tiền gửi và giảm lãi suất cho vay nhằm hỗ trợ tăng trưởng kinh tế, với mục tiêu đạt ít nhất 8% trong năm 2025.

NHNN cũng nhấn mạnh việc các ngân hàng cần cắt giảm chi phí, đơn giản hóa thủ tục và sẵn sàng chia sẻ lợi nhuận để hỗ trợ hoạt động kinh doanh, tập trung tín dụng vào các lĩnh vực như tiêu dùng, xuất khẩu, chuyển đổi số và công nghệ.

II/ ĐÁNH GIÁ NHANH CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN XU HƯỚNG TTCK VIỆT NAM

1. Chỉ báo kinh tế

Nền kinh tế khởi đầu năm tương đối thuận lợi dù chưa thực sự bứt phá. Cụ thể, hoạt động sản xuất chịu ảnh hưởng bởi yếu tố mùa vụ nhưng vẫn duy trì được động lực tăng trưởng cùng với xuất khẩu vẫn khả quan. Trong khi đó, tiêu dùng tiếp tục cải thiện. Chính phủ đã lên kế hoạch điều chỉnh mục tiêu tăng trưởng năm 2025 lên 8% với động lực cần thúc đẩy thêm là đầu tư công và tín dụng.

2. Chính sách tiền tệ & tăng trưởng tín dụng

Đầu năm 2025, nhờ thanh khoản dồi dào**, lãi suất liên ngân hàng ổn định** nhưng cho vay mới diễn ra cầm chừng với tổng dư nợ tín dụng gần như không đổi so với cuối năm 2024 dù quy mô vẫn cao hơn cùng kỳ năm trước.

NHNN ưu tiên định hướng tín dụng cho các lĩnh vực trọng điểm và kiểm soát chặt chẽ tín dụng vào các ngành rủi ro, trong khi duy trì chính sách tiền tệ nới lỏng giúp kiểm soát lạm phát. Các biện pháp linh hoạt dự kiến sẽ kích thích tăng trưởng tín dụng vào các lĩnh vực sản xuất, góp phần thúc đẩy tăng trưởng kinh tế đồng thời đảm bảo ổn định vĩ mô.

3. Chính sách tài khóa

Ước tính hết T2.2025, giải ngân vốn đầu tư công đạt 6,9% kế hoạch, trong đó vốn ngân sách trung ương đạt 5,6% so với 7,52% cùng kỳ năm trước bởi ngắn hạn các dự án trọng điểm chưa bớt vướng mắc thủ tục và giải phóng mặt bằng. Mặc dù NSNN năm 2025 với bội chi 3,8% GDP tạo dư địa tài khóa để hỗ trợ kinh tế, nhưng việc chậm giải ngân có thể kìm hãm tăng trưởng các ngành xây dựng, vật liệu và tổng cầu.

⇒ Chính phủ đang quyết liệt đẩy nhanh tiến độ giải ngân, hứa hẹn cải thiện dòng vốn đầu tư công trong những quý tới.

4. Tăng trưởng lợi nhuận

Trong quý IV năm 2024, lợi nhuận sau thuế của toàn thị trường tăng 34,7% so với cùng kỳ năm trước, mức cao nhất trong 5 năm trở lại đây. Mức tăn trưởng trong quý I/2025 dự báo có sự giảm tốc về còn 7% khi mất đi hiệu ứng nền thấp của cùng kỳ năm trước.

5. Nhân tố bên ngoài

Fed duy trì thái độ thận trọng với dự kiến giảm lãi suất chậm có thể chỉ thêm 2 lần trong năm 2025, xuống khoảng 3,75%-4,0% góp phần duy trì sức mạnh của USD. Trong khi đó, ECB tiếp tục nới lỏng tiền tệ với mức lãi suất giảm xuống 2,75% trong tháng 1/2025, còn BOJ tăng lãi suất lên 0,5% mức cao nhất 17 năm qua.

Cuộc chiến Nga – Ukraine chuyển biến tích cực có tín hiệu hòa bình tiềm năng giúp hạ giá dầu tạm thời. Song, chiến tranh thương mại Mỹ với Trung có thể làm gián đoạn chuỗi cung ứng toàn cầu, tác động gián tiếp tới Việt Nam nếu căng thẳng leo thang, có thể gây suy giảm tiêu dùng và ảnh hưởng tiêu cực đến xuất khẩu, tăng trưởng kinh tế thúc đẩy nhu cầu trú ẩn vào vàng, USD.

III/ TRIỂN VỌNG THỊ TRƯỜNG VÀ KHUYẾN NGHỊ THÁNG TỚI

Các yếu tố sẽ hỗ trợ xu hướng tích cực này bao gồm:

Chờ đợi thông tin tích cực về nâng hạng thị trường Việt Nam của FTSE trong tháng Ba, khi Việt Nam đã đáp ứng đầy đủ các tiêu chí

Các thông tin về việc đưa vào vận hành hệ thống giao dịch KRX có những tín hiệu tích cực khi Sở Giao dịch Chứng khoán Tp.HCM (HoSE) vừa ra công văn gửi các công ty chứng khoán liên quan vào ngày 26/2/2025 về việc chuẩn bị dữ liệu cho việc kiểm thử hệ thống. Chúng tôi cho rằng, khoảng thời gian nghỉ lễ dài 30/4 và 1/5 là khoảng trống thời gian đủ dài (5 ngày) và sớm nhất để việc kiểm thử trước khi Go-live có thể diễn ra

Chính phủ đang rất quyết liệt đạt mục tiêu tăng trưởng kinh tế 8% trong năm 2025. Điều này đồng nghĩa với việc môi trường về tín dụng và thủ tục hành chính sẽ được điều hành theo hướng hỗ trợ nhằm tạo điều kiện cho đầu tư tư nhân được mở rộng. Thêm vào đó,

4)Mùa ĐHCĐ của các công ty niêm yết sẽ đem lại thông tin mới về các kế hoạch mở rộng, kinh doanh và ngân sách cổ tức, có thể thúc đẩy giá cổ phiếu.

Chúng tôi vẫn duy trì quan điểm về rủi ro gia tăng từ căng thẳng thương chiến giữa Mỹ - Trung và các đồng minh lâu năm ⇒ Ảnh hưởng đến thị trường toàn cầu, đặc biệt là các kỳ vọng về lạm phát, tăng trưởng và chính sách tiền tệ. So với tháng trước, diễn biến có phần leo thang hơn khi các thỏa thuận với các bên chưa đạt được, dẫn đến các vòng áp trả thuế quan giữa Mỹ, Canada, Mexico và Trung Quốc bắt đầu có hiệu lực.

Thị trường toàn cầu có thể chứng kiến một đợt biến động mạnh như những gì đã diễn ra vào năm 2018 khi các bên chưa đạt được tiếng nói chung. Tuy nhiên, rủi ro giảm giá của thị trường chứng khoán Việt Nam được cho là thấp hơn so với các thị trường toàn cầu nhờ vào

(1) định giá thị trường và triển vọng tăng trưởng hấp dẫn so với khu vực và toàn cầu,

(2) khả năng áp thuế đối với Việt Nam trong năm nay rất thấp và có thể hưởng lợi từ cạnh tranh giữa các siêu cường.

Chúng tôi kỳ vọng VN Index sẽ dao động trong khoảng 1.280 - 1.350 điểm. Các yếu tố tích cực kể trên sẽ giúp VN Index đạt mục tiêu P/E 13,3x, nhưng rủi ro từ thương chiến hoặc FTSE chưa nâng hạng Việt Nam có thể khiến thị trường điều chỉnh.

Với mức P/E hiện tại 12,7x, chúng tôi đánh giá cơ hội đầu tư tích lũy vẫn vượt trội so với rủi ro giảm giá. Tuy nhiên, nhà đầu tư cần chú trọng đa dạng hóa danh mục, tập trung vào các ngành có triển vọng tích cực và chọn cổ phiếu có định giá hợp lý để giảm thiểu rủi ro, đặc biệt trong các giai đoạn biến động mạnh.

Về ý tưởng đầu tư, chúng tôi tăng tỷ trọng nhóm Ngân Hàng, thêm cổ phiếu VCB (GMT: 114.100VND, +22%) vào danh mục đầu tư chiến lược. Bên cạnh đó, chúng tôi cũng lựa chọn PHR (GMT: 80.000VND, +21%) là cổ phiếu tiêu biểu của tháng với câu chuyện chuyển đổi đất hấp dẫn cho mục tiêu đầu tư trung và dài hạn để giới thiệu đến quý nhà đầu tư.

CTG

Giảm chi phí tín dụng giúp tăng cường tốc độ tăng trưởng lợi nhuận và hiệu quả hoạt động:

Sau giai đoạn 4 năm tăng cường trích lập dự phòng, dự phóng chi phí tín dụng giảm về 1,4% từ 2025F-28F nhờ nợ xấu giảm và nâng cao chất lượng tài sản (Tỷ lệ nợ xấu dự kiến giảm về 1,1% và bộ đệm dự phòng đạt trên 200%). Đây là yếu tố chính hỗ trợ dự phóng tăng trưởng LNTT (CAGR 2025F-28F) đạt 21% và ROE dự phóng đạt 20% vào 2025F.

Định giá cao hơn: CTG xứng đáng có định giá cao hơn mức bình quân 5 năm (1,4x) nhờ cải thiện chất lượng tài sản và lợi thế về chi phí vốn, thị phần của một ngân hàng quốc doanh.

ACB

Duy trì hiệu quả sử dụng vốn cao: ACB thuộc nhóm dẫn đầu trong hệ thống ngân hàng nhờ tốc độ tăng trưởng và khả năng sinh lời hấp dẫn (dự phóng tăng trưởng kép của LNTT (2025F-28F) đạt 22%), quản trị rủi ro tốt (là ngân hàng ghi nhận nợ xấu tạo đỉnh sớm nhất trong 2Q24) và chính sách chi trả cổ tức tiền mặt ổn định (10%). Dự phóng ROE duy trì trên 22% trong dài hạn, nằm trong nhóm dẫn đầu của ngành ngân hàng.

Kỳ vọng tỷ lệ NPL có thể giảm xuống mức dưới 1% vào năm 2026F.

Định giá cao hơn: ACB có thể được tái định giá ở mức cao hơn TB 5 năm hiện nay (1,5x) khi tăng trưởng lợi nhuận cái thiện đáng kể hơn từ 2025 khi không còn bị ảnh hưởng bởi phần thu nhập lớn từ kinh doanh chứng khoán như trong năm 2024.

Giá hiện tại: 26.000

Giá mục tiêu: 32.500 (+25%)

VIB

Kỳ vọng lợi nhuận đã chạm đáy trong 2024 và quay lại đà tăng trưởng nhờ tín dụng bán lẻ tăng tốc cùng NIM mở rộng. Trong Q4/2024, các sản phẩm bán lẻ đã có tín hiệu tăng trưởng tích cực hơn, trong đó sản phẩm chính (chiếm 50% dư nợ bán lẻ) là cho vay mua BĐS đạt 5,7% YTD (Q3/2024: 0,5% YTD). Nợ xấu hình thành ròng giảm mạnh so với quý trước. Cho 2025, chúng tôi kỳ vọng môi trường kinh tế khả quan sẽ kéo theo nhu cầu tín dụng bán lẻ phục hồi, từ đó mở rộng NIM và cải thiện chất lượng tài sản ⇒ Q2

ROE cải thiện lên hơn 20% từ 2025F nhờ tăng trưởng lợi nhuận phục hồi kết hợp với chính sách chi trả cổ tức bằng tiền mặt ổn định (dự kiến tỷ lệ cổ tức tiền mặt 2025 là 7%)

Việc tìm kiếm nhà đầu tư chiến lược nước ngoài mới được kỳ vọng mang lại định giá cao hơn cho cổ phiếu VIB. Dựa trên mức P/B của các thương vụ gần đây, OCB (2020) và VPB (2023) với P/B 2,3x-2,5x cho ROE trong khoảng 21%-25%, chúng tôi tin rằng VIB có thể được tái định giá ở mặt bằng cao hơn do phản ánh tiềm năng của thương vụ bán vốn trong tương lai sau khi ngân hàng CBA không còn là NĐT chiến lược tại VIB.

Giá hiện tại: 20.75

Giá mục tiêu: 22.7 (+9%)

HPG

Khai thác DQ02 và phòng vệ thương mại:

DQ02 (giai đoạn 1, công suất 2,8 triệu tấn HRC/năm) dự kiến vận hành trong quý 1/2025, kết hợp với thuế bán phá giá tạm thời áp cho thép HRC nhập khẩu từ Trung Quốc (có hiệu lực từ 1/3) giúp HPG cạnh tranh với thép nhập khẩu.

Nhu cầu HRC trong nước:

Nhu cầu HRC tại Việt Nam dự báo đạt 12,5 triệu tấn trong 2024, với 70% nguồn cung là thép nhập khẩu. Việc áp thuế bán phá giá sẽ giúp các nhà sản xuất trong nước cạnh tranh hơn. Dự báo sản lượng HRC 2025: DQ02 (giai đoạn 1) dự kiến hoạt động 70% công suất, sản lượng HRC của HPG có thể đạt 4,9 triệu tấn (+69% YoY), trong đó 3,4 triệu tấn phục vụ nhu cầu nội địa.

Giá hiện tại: 28.000

Giá mục tiêu: 35.800 (+28%)

HSG

Hồi phục từ thị trường nội địa:

Dự kiến sản lượng tôn mạ năm 2025 đạt 1,5 triệu tấn (+3% YoY), trong đó tiêu thụ nội địa tăng 15% YoY nhờ thị trường BĐS hồi phục và các dự án BĐS tiếp tục đẩy mạnh mở bán, cùng với hệ thống cửa hàng phủ rộng cả nước.

Biên lợi nhuận cải thiện: Biên lợi nhuận gộp dự phóng đạt 11,6% trong NĐTC 2025, cải thiện so với 10,8% trong NĐTC 2024 nhờ giá HRC phục hồi và duy trì chi phí sản xuất hợp lý.

Chi phí SG&A và hệ thống Hoasen Home: Chi phí SG&A dự kiến đạt 4,1 nghìn tỷ đồng (+8% YoY), chiếm tỷ lệ 9,5% doanh thu, chủ yếu để mở rộng hệ thống cửa hàng Hoasen Home.

Lợi nhuận ròng năm 2025: Dự báo lợi nhuận ròng đạt 838 tỷ đồng (+64% YoY) do kết quả từ các hoạt động kinh doanh hồi phục. Định giá cổ phiếu: Cổ phiếu HSG giao dịch với P/E và P/B dự phóng 2025 lần lượt là 14x và 1,0x, mức hấp dẫn so với triển vọng và vị thế trong ngành.

Giá hiện tại: 19.05

Giá mục tiêu: 23.000 (+21%)

KDH

Hai dự án đóng góp chính cho doanh thu của KDH trong 2025 gồm:

1/ bàn giao 40-45% số sản phẩm còn lại của dự án The Privia.

2/ Cụm dự án Bình Trưng Đông:

Dự án đang hoàn thiện thêm phần thiết kế cảnh quan, bổ sung thêm diện tích xanh và tìm cách đạt được chứng nhận 'BCA Green Mark' do Cơ quan Xây dựng và Xây dựng (BCA) của Singapore quản lý, dự kiến mở bán vào Q2/2025. Tổng doanh thu bàn giao dự án năm 2025 ước đạt 6.586 tỷ đồng.

Ở giai đoạn đầu tiên của cụm dự án tại Võ Chí Công, công ty dự kiến mở bán phân khu thấp tầng với tổng khoảng 200 sản phẩm vào Q2/2025. Những căn hộ này dự kiến sẽ vượt qua mốc ~8.000 USD/m/m đạt được tại Classia, một dự án thấp tầng mà KDH ra mắt vào năm 2023 và vừa hoàn thành giao hàng vào quý trước; hiện tại chúng tôi đang ước tính giá mở bán khoảng 11.000 ~ 11.500 USD/mét vuông (260 – 280 triệu đồng/m2).

Giai đoạn sau, là sản phẩm cao tầng với tổng 600 sản phẩm, hiện KDH đang tiếp tục hoàn thiện pháp lý, dự kiến triển khai vào cuối năm 2025 và mở bán vào 2026, chúng tôi hiện đang mô hình hóa ~ 3.500 – 4000 USD/m2.

Giá hiện tại: 33.5000

Giá mục tiêu: 41.303 (+23%)

KBC

KBC có quy mô lớn và các dự án tại thị trường cấp I: KBC sở hữu các khu công nghiệp (KCN) lớn tại miền Bắc và miền Nam, với tổng diện tích khoảng 2.500 ha, bao gồm các dự án như Nam Sơn Hạp Lĩnh (300 ha), Tràng Duệ 03 (621 ha), Tân Phú Trung (543 ha), Tân Tập (654 ha), và Lộc Giang (466 ha).

Dự báo hồi phục trong năm 2025: KBC kỳ vọng tháo gỡ các vướng mắc trong năm 2025, đẩy mạnh phát triển và cho thuê tại các KCN, với diện tích cho thuê có thể đạt 180 ha, tăng mạnh so với 30 ha trong năm 2024.

Dòng tiền từ phát hành cổ phần và chuyển nhượng dự án: KBC dự kiến phát hành 250 triệu cổ phiếu (tương đương 32,6% cổ phiếu lưu hành) trong quý 2/2025 để huy động khoảng 6.000 tỷ đồng, phục vụ cho việc triển khai các dự án tiềm năng.

Kỳ vọng từ dự án Tràng Cát: Dự án Khu đô thị Tràng Cát dự kiến hoàn thành điều chỉnh chủ trương đầu tư trong năm 2025 và có thể chuyển nhượng một phần dự án, (~10ha) vào năm

Giá hiện tại: 29.700

Giá mục tiêu: 40.600 (+37%)

SIP

Tổng diện tích cho thuê KCN ký mới ước tăng 30% lên 100 ha trong năm 2025, chủ yếu nhờ vào KCN Phước Đông với diện tích cho thuê kỳ vọng đạt 70 ha (+17% YoY). Lợi thế của KCN Phước Đông đến từ giá thuê cạnh tranh (~80 USD/m²/chu kỳ, thấp hơn 50% so với thị trường cấp I), vị trí thuận lợi gần cao tốc Mộc Bài – TP.HCM giúp kết nối Campuchia và Việt Nam, cùng với dịch vụ điện và xử lý nước sạch đáp ứng nhu cầu sản xuất.

Ngoài ra, doanh nghiệp có thể hoàn thành GPMB trong năm 2025, đảm bảo diện tích bàn giao**. Ở các thị trường cấp I,** doanh nghiệp dự kiến mở rộng kinh doanh tại KCN Lê Minh Xuân 03 nhờ trung tâm hóa chất mới TP.HCM và KCN Lộc An Bình Sơn hưởng lợi từ việc di dời các nhà máy từ KCN Biên Hòa 1.

Giá hiện tại: 91.000

Giá mục tiêu: 97.000 (+7%)

REE

Mảng điện: Doanh thu 4.878 tỷ VNĐ (+17% YoY), lợi nhuận gộp 2.603 tỷ VNĐ (+33% YoY). Sản lượng thủy điện 2,9 tỷ kWh (+13% YoY), công suất tăng thêm từ các dự án thủy điện và điện gió.

Mảng BĐS & cho thuê văn phòng: Doanh thu 1.750 tỷ VNĐ (+39% YoY), lợi nhuận gộp 1.055 tỷ VN (+15% YoY). Văn phòng Etown 6 lấp đầy 38% diện tích. BĐS The Light Square đóng góp doanh thu 465 tỷ VNĐ (+200% YoY).

Giá hiện tại: 72.400

Giá mục tiêu: 84.300 (+16%)

PVT

Trong hai tháng đầu năm 2025, chúng tôi nhận thấy giá cước vận tải dầu khí có xu hướng hạ nhiệt. Giá cước vận tải của các tàu có trọng tải lớn ở các phân khúc hạ nhiệt đáng kể trong khi các tàu có kích thước vừa và nhỏ có mức giảm thấp hơn và duy trì ổn định. Do vậy, chúng tôi kỳ vọng hoạt động kinh doanh của PVT trong Q1 vẫn duy trì tích cực khi mà phần đa đội tàu của doanh nghiệp đều ở phân khúc vừa và nhỏ.

Nhìn chung cho cả năm 2025, chúng tôi kỳ vọng giá cước vận tải dầu khí bình quân năm 2025 sẽ điều chỉnh nhẹ từ 5 - 8% tùy phân khúc, nhưng vẫn ở mức cao so với giai đoạn 2019-2022.

Chúng tôi kỳ vọng PVT sẽ tăng trưởng doanh thu từ mảng vận tải dầu khí nhờ:

(1) Sản lượng vận chuyển dầu thô và xăng dầu thành phẩm (XDTP) của Nhà máy lọc hóa dầu Bình Sơn (BSR) tăng sau bảo dưỡng.

(2) Đóng góp doanh thu từ các tàu mới bù đắp sự giảm nhẹ giá cước vận tải dầu sản phẩm.

(3) Dự báo tăng trưởng doanh thu ở các mảng vận tải: dầu sản phẩm/hóa chất (+23%), khí LPG (+13,2%), hàng rời (+62,2%) và dầu thô (+22,4%).

Giá hiện tại: 26.7000

Giá mục tiêu: 31.5000 (+18%)

HAH

Hoạt động đội tàu khởi sắc, tạo đột phá doanh thu.

Hoạt động vận chuyển và phụ trợ vận tải container gặp khó khăn khi nguồn cung tàu mới tiếp tục gia nhập thị trường.

Sản lượng vận tải đi ngang so với nền cao năm 2024 do Trung Quốc đẩy mạnh xuất khẩu sang Mỹ trong giai đoạn 06-08/2024. Giá cước vận tải dự báo giảm 7% YoY do áp lực từ lượng cung tàu toàn cầu tăng 5% YoY, đặc biệt trên tuyến Nội Á và Nội địa, với ba tàu mới của GMD gia nhập thị trường.

Hoạt động cho thuê định hạn là động lực tăng trưởng chính.

Hai tàu HAIAN OPUS, HAIAN GAMA được cho thuê với giá cước cao, tạo nguồn doanh thu mới từ nửa cuối năm 2024.

Ba tàu HAIAN VIEW, WEST, EAST được tái ký hợp đồng với giá cước tăng 30%. Trong tháng 02/2025, HAH nhận thêm tàu mới là HAIAN ZETA có sức trở 1.700 TEU, quy mô đội tàu được nâng lên 17 với công suất 28.200 TEU. Dự kiến tàu HAIAN ZETA sẽ được cho thuê định hạn, thay thế cho tàu HAIAN EAST được mang về tự vận hành. Giá cước tái ký của tàu HAIAN WEST và HAIAN ZETA là 27.000 USD/ngày, cao hơn 50% so với hợp đồng cũ, thời hạn cho thuê 1 năm.

Biên lợi nhuận mở rộng nhờ tăng tỷ trọng doanh thu cho thuê. Mảng cho thuê có biên lợi nhuận gộp trung bình 60- 70%, cao hơn đáng kể so với vận tải (15-20%), góp phần thúc đẩy tăng trưởng lợi nhuận của HAH trong năm 2025

Giá hiện tại: 53.200

Giá mục tiêu: 58.000 (+9%)

VCB

Tăng trưởng lợi nhuận dự kiến tăng tốc từ 2025F: Chúng tôi tin rằng bối cảnh thuận lợi hơn của nền kinh tế trong 2025 sẽ giúp ban lãnh đạo có quan điểm cởi mở trong việc thúc đẩy tăng trưởng lợi nhuận, vốn bị hạn chế bởi quan điểm điều hành thận trọng trong 2 năm vừa qua khi nền kinh tế giảm tốc tăng trưởng.

Trên thực tế, sự quyết liệt hơn trong tăng trưởng bắt đầu với mục tiêu tăng trưởng tín dụng ở mức 16% trong 2025, mức cao nhất kể từ năm 2019, bên cạnh tiềm năng cải thiện nhẹ về NIM và giảm tỷ lệ chi phí tín dụng.

Tăng cường bộ đệm vốn với kế hoạch phát hành riêng lẻ khoảng 5% cho NĐT nước ngoài (xúc tiến trong năm nay) và khả năng được giữ lại lợi nhuận để chia cổ tức bằng cổ phiếu trong các năm tới.

Trong bối cảnh Chính Phủ tham vọng đặt mức tăng trưởng kinh tế rất cao, và nhóm Ngân Hàng tiếp tục là đầu tàu dẫn dắt mức tăng trưởng lợi nhuận của thị trường. VCB là cổ phiếu được lựa chọn do kỳ vọng tăng trưởng lợi nhuận sẽ tăng tốc trở lại trong năm 2025.

Giá hiện tại: 93.300

Giá mục tiêu: 114.100 (+22%)