BÁO CÁO MID&SMALL CAP tháng 02/2025

DANH MỤC KHUYẾN NGHỊ: HCM và LHG

Nguồn: VDS, FiinX

DIỄN BIẾN VÀ XU HƯỚNG DÒNG TIỀN

Diễn biến

Sau khi VNSML chinh phục SMA 200 ngày (quanh 1.445 điểm) và kiểm định thành công vùng kháng cự này để xác nhận lực cầu duy trì ổn định. Đây là tín hiệu tích cực vì các lần vượt kháng cự vào tháng 08 và 12/2024 đã không làm được, dẫn đến xu hướng giảm quay trở lại trước đó.

Nhận định

Nhóm cổ phiếu vốn hóa vừa và nhỏ dẫn dắt hiệu suất thị trường từ đầu năm: Dữ liệu từ biểu đồ hiệu suất chỉ số cho thấy VNMID tăng 0,94%, trong khi VNSML cũng duy trì mức tăng 0,80%, cao hơn đáng kể so với VN-Index chỉ tăng 0,05%. Đáng chú ý khi sự bứt phá của nhóm vốn hóa vừa và nhỏ bắt đầu cùng với mùa báo cáo kết quả kinh doanh.

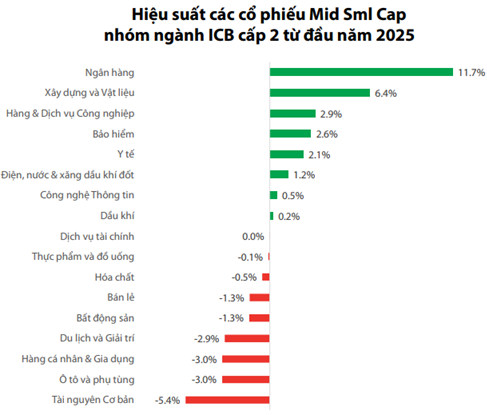

Điểm đến của dòng tiền: Ngân hàng và Xây dựng là hai nhóm dẫn dắt cho sự bứt phá vượt thị trường chung của nhóm vốn hóa vừa và nhỏ (VCG, CTD, CII, CTI, HHV…). Bên cạnh đó, Hàng & Dịch vụ công nghiệp cũng nổi trội ở nhóm vận tải và thiết bị điện (HAH, SGN, GEX,…)

Thanh khoản cải thiện mạnh sau kỳ nghỉ Tết: tính từ đầu tháng 2, thanh khoản khớp lệnh trung bình mỗi phiên đã tăng lên 12,5 nghìn tỷ đồng, mức cao nhất kể từ tháng 11-2024. Nhóm Ngân hàng vẫn là đầu tàu dẫn dắt khi chiếm hơn 25% tổng GTGD toàn thị trường kể từ đầu năm 2025.

Nguồn: VDS, FiinX

2. CÂU CHUYỆN KINH DOANH

NGÀNH KHU CÔNG NGHIỆP DUY TRÌ TRIỂN VỌNG KHẢ QUAN

Triển vọng ngành tiếp tục sáng trong năm 2025 nhờ sự ổn định của FDI: Trong năm 2024, vốn FDI thực hiện đạt mức cao kỷ lục 25,35 tỷ USD (+9.4% YoY), phản ánh niềm tin mạnh mẽ của các nhà đầu tư nước ngoài. Sang năm 2025, Việt Nam đã thu hút4,33 tỷ USD vốn FDI chỉ trong tháng 1 (+48.6% YoY). Trong trung hạn, Việt Nam vẫn đang có lợi về mặt chi phí (nhân công, năng lượng,…). Trong dài hạn, sự cải thiện về mặt hạ tầng, chính sách sẽ giúp Việt Nam có thể tiếp tục hưởng lợi từ xu hướng “TQ+1”.

Các thách thức lớn: (1) Dự giá cho thuê KCN báo sẽ tiếp tục tăng trong năm 2025 ở cả hai miền Bắc và Nam. (2) Các vấn đề về hoàn thiện, giải phóng mặt bằng, định giá đất và các thủ tục về đầu tư kéo dài vẫn là thách thức khó giải quyết trong ngắn hạn.

Nguồn: VDS, FiinX

2. ĐIỂM TỰA PHỤC HỒI THANH KHOẢN LÀ CƠ HỘI CHO NGÀNH CHỨNG KHOÁN

Lợi nhuận sau thuế Q4/2024 của ngành suy giảm sau nền tăng trưởng cao cùng kỳ. Trong đó, mảng môi giới là nguyên nhân chính khiến lợi nhuận hoạt động của ngành tăng trưởng âm (-3,59% svck, -15,01% QoQ), đây là Q3 thứ 3 liên tục suy giảm mạnh.

Mặt bằng lãi suất thấp và LNST các doanh nghiệp niêm yết tăng trưởng vững chắc là điều kiện thuận lợi cho TTCK.

Hệ thống giao dịch mới KRXKỳ vọng thanh khoản phục hồi và dòng vốn ngoại quay trở lại trong nước. Với kịch bản cơ sở là hệ thống KRX sẽ đưa vào hoạt động trong tháng 5/2025, điều này mang đến nhiều kỳ vọng cho việc nâng hạng thị trường chứng khoán theo FTSE.

Tập trung vào doanh nghiệp đầu ngành có nền tảng vốn và tập khách hàng lớn. Quan điêm của Loanh quanh thị trường là các công ty chứng khoán đầu ngành, với nền tảng vốn và tập khách hàng rộng là nhóm hưởng lợi nhất khi thanh khoản thị trường tăng và vận hành hệ thống giao dịch mới cũng như nâng hạng thị trường. Trong đó, nổi bật là SSI, HCM, VCI,…

Nguồn: VDS, FiinX

3. LỰA CHỌN CỔ PHIẾU

LHG: Với lượng khách thuê đang chờ bàn giao, chúng tôi duy trì kỳ vọng doanh thu cho thuê đất KCN năm 2025 đạt 262 tỷ đồng (+173% svck), với giá thuê trung bình 250 USD/m²/chu kỳ thuê. LNST dự báo đạt 250 tỷ đồng (+36% svck). Giá mục tiêu cơ bản dài hạn ước tính là 54.000 đồng/cp.

HCM: Ước tính, LNST của HCM sẽ tăng trưởng trung bình +31,6%/năm trong giai đoạn 2023-2026 trong đó động lực chính đến từ mảng cho vay ký quỹ với lợi nhuận hoạt động tăng trưởng +40,1%/năm trong cùng giai đoạn. Giá mục tiêu đối với cổ phiếu HCM là 33.200 đồng/cp.