TRIỂN VỌNG NGÀNH ĐƯỜNG & SỮA

DIỄN BIẾN THỊ TRƯỜNG FMCG 2024

- Lượng tiêu thụ FMCG ở cả hai khu vực thành thị và nông thôn đều chứng kiến mức giảm mạnh trong 2Q/2024, trong đó mức tăng về giá bán không bù đắp được sự sụt giảm từ khối lượng tiêu dùng.

- Khu vực thành thị bị tác động mạnh hơn khi chi tiêu giảm liên tục 4% yoy trong cả hai quý đầu năm, trong khi khu vực nông thôn có xu hướng tín hiệu phục hồi

- Ngành thực phẩm ghi nhận mức âm về tăng trưởng, đối với ngành sữa, lý do ảnh hưởng đến từ tỷ lệ sinh giảm và sự cạnh tranh đến từ các lựa chọn thay thế dinh dưỡng

- Thực phẩm đóng gói, gia vị nấu ăn cơ bản đang cạnh tranh với sản phẩm nấu ăn tiện lợi, hiện đại hơn

- Chăm sóc cá nhân và chăm sóc nhà cửa đều có sự gia tăng trong tiêu dùng do xu hướng chú trọng sức khoẻ và môi trường sống

- Mức tăng giá hàng hoá (CPI) cả năm tăng 3,63% so với năm trước, đạt mục tiêu Quốc hội đề ra nhưng mức tăng trưởng thu nhập bình quân đầu người ghi nhận mức thấp, đạt 7.7 triệu đồng/tháng, chỉ tăng khoảng 5% so với con số đầu năm là 7.6 triệu đồng/tháng

NGÀNH ĐƯỜNG TRÊN THẾ GIỚI

- Tiêu thụ đường toàn cầu dự kiến tăng trưởng với CAGR 1.2% giai đoạn 2024 - 2033, động lực tăng trưởng đến từ các quốc gia có thu nhập vừa và thấp ở Châu Á và Châu Phi

- Khoảng cách chênh lệch giữa các quốc gia khá lớn, các quốc gia châu Á & châu Phi vẫn ở mức thấp, Châu Mỹ và EU có lượng tiêu thụ cao nhưng có xu hướng giảm dần cho những vấn đề liên quan đến sức khoẻ

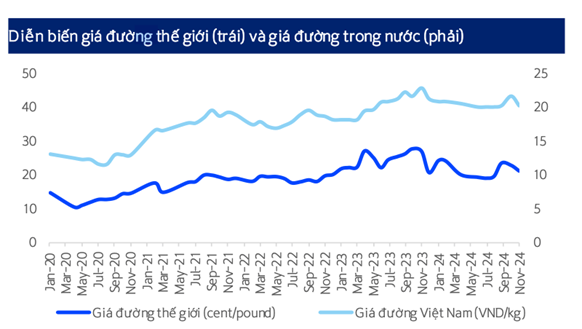

- Giá đường thế giới vẫn neo cao do nhiều vấn đề đến từ các quốc gia sản xuất lớn: Ấn Độ - nước sản xuất đường lớn thứ 2 sau Brazil thế giới cấm xuất khẩu vô thời hạn từ T10/2024, đối với Brazil, cháy rừng và hạn hán quay trở lại tàn phá cánh đồng mía là nguyên nhân chính làm cho giá đường ở mức cao

- Giá đường trong nước tương đối đồng pha với giá đường thế giới khi tăng trở lại từ tháng 7

- Tuy La Nina sẽ kéo dài từ T10/2024 đến T2/2025 nhưng phần lớn thời tiết vẫn trong pha ENSO trung tính, điều này là yếu tố tương đối thuận lợi cho canh tác và thu hoạch mía toàn cầu

- Ngoài ra, khi giá dầu cao, lợi thế cạnh tranh sẽ chuyển qua ethanol, khi cầu ethanol càng lớn thì càng cần nhiều mía đường để sản xuất, dẫn đến thiếu hụt mía đường cho sản xuất đường

NGÀNH ĐƯỜNG Ở VIỆT NAM

- Ngành đường trong nước chỉ đáp ứng được khoảng ⅓ nhu cầu sử dụng, phụ thuộc lớn vào nhập khẩu (nhập từ Thái Lan với tỉ trọng gần một nửa) và đường nhập lậu

- Giá bán Thái Lan rẻ hơn đường Việt Nam do những ưu thế về nguồn đầu vào đi kèm với trợ cấp từ chính phủ. Điều này gây thiệt hại ít nhiều cho các doanh nghiệp Việt Nam

- Luỹ kế 9T2024, nhập khẩu đường thô và đường tinh luyện đến nhiều nhất từ Thái Lan, xếp sau là Myanmar, Campuchia,..

- Khi bắt đầu áp dụng các biện pháp phòng vệ thương mại từ 2021, diện tích trồng mía đã tăng mạnh trong giai đoạn 2021 - 2024, diện tích thu hoạch 2023 tăng 11.4% so với cùng kỳ

- Chính sách bảo vệ ngành chủ yếu đến từ Việt Nam áp thuế chống bán phá giá và thuế chống trợ cấp đối với đường từ Thái Lan, bên cạnh đó, nếu đường từ Campuchia, Indonesia, Lào,.. có sử dụng nguyên liệu đường từ Thái Lan cũng sẽ bị áp mức thuế tương tự. Cụ thể tổng mức áp thuế là 47.64% trong đó thuế chống bán phá giá là 42.99%

- Ngoài ra, năng suất mía được cải thiện nhờ việc áp dụng chuyển giao công nghệ và chuyển đổi số. Cơ giới hoá đã được áp dụng trong nhiều khâu tuy nhiên vẫn còn hạn chế ở khâu chăm sóc, làm cỏ,..

NGÀNH SỮA TRÊN THẾ GIỚI

- Tăng trưởng sản lượng sữa toàn cầu dự kiến tăng trưởng với tốc độ kép 1.58%/năm giai đoạn 2024 - 2028, đạt mốc 981 triệu tấn vào năm 2028, động lực tăng trưởng chủ yếu từ Ấn Độ và Pakistan (chiếm 30% sản lượng toàn cầu)

- New Zealand, Mỹ và EU là top 3 xuát khẩu các sản phẩm sữa qua chế biến lớn nhất, chiếm 70% tỷ trọng toàn cầu. Trung Quốc giữ vị trí nhập khẩu các sản phẩm từ sữa lớn nhất thế giới (SMP, WMP, phô mai, bơ,..)

- Việt Nam cũng năm trong nhóm các quốc gia đứng đầu về nhập khẩu do thiếu hụt nguồn nguyên liệu trong nước

THỊ TRƯỜNG SỮA VIỆT NAM

- Nhu cầu tiêu thụ sữa và các sản phẩm từ sữa được dự báo tăng trưởng CAGR 4.1% trong giai đoạn 2024-2028, động lực đến từ cải thiện thu nhập, thúc đẩy chi tiêu cho sức khoẻ

Tiềm năng tiêu dùng còn lớn vì mức tiêu thụ sữa ở Việt Nam còn thấp, đạt 26-28 lít/người/năm (Thái Lan 35 lít và Singapore 45 lít)

- Ngành sữa Việt Nam chỉ đáp ứng 40-50% nhu cầu trong nước, dư địa tăng trưởng lớn nhưng phải chịu áp lực cạnh tranh từ sữa nhập khẩu

- Do đặc tính khí hậu và thổ nhưỡng không quá thuận lợi, Việt Nam vẫn phải phụ thuộc nhiều vào nguồn sữa nhập khẩu, bao gồm các nguyên liệu: sữa bột nguyên kem (WMP), sữa bột tách béo (SMP), bơ khan (AMF)

- Giá các nguyên liệu đều tăng trở lại từ tháng 7. Tuy nhiên, với vai trò là nước nhập khẩu lớn nhất thế giới và mục tiêu hướng đến tự chủ nguồn cung, Trung Quốc sẽ góp phần ổn định giá nguyên vật liệu

KHUYẾN NGHỊ ĐẦU TƯ

QNS (UPCOM) - CTCP Đường Quảng Ngãi

KHUYẾN NGHỊ: KHẢ QUAN - Giá mục tiêu: 60.000đ (+17.6%)

- Kết thúc năm 2024, doanh thu QNS ghi nhận 10,243 tỷ, tăng trưởng 2.22% so với cùng kỳ, lợi nhuận sau thuế đạt 2,377 tỷ, tăng 8.8% so với cùng kỳ. Mức tăng thấp này chủ yếu do từ mức nền cao của năm 2023.

- Mảng đường (40% doanh thu): Giá đường trong nước lẫn quốc tế ghi nhận đà giảm tuy nhiên duy trì ở mức 20 - 21.000đ/kg, tạo ra sự ổn định trong biên lợi nhuận

- Mảng sữa đậu nành - Vinasoy (40% doanh thu): Là động lực tăng trưởng chính tạo ra biên lợi nhuận lớn. Với các chính sách kích cầu tiêu dùng, mảng sữa đậu nành kỳ vọng vẫn giữ được tăng trưởng tốt. Bên cạnh đó, với việc giá đậu nành đang giảm và với giá nguyên liệu mới, biên lợi nhuận mảng sữa của QNS kỳ vọng sẽ được cải thiện trong thời gian tới

VNM (HOSE) - CTCP Sữa Việt Nam

KHUYẾN NGHỊ: MUA - Giá mục tiêu: 74.000 (+22%)

- Là doanh nghiệp sữa có thị phần sữa đứng đầu Việt Nam, có động lực tăng trưởng từ thị trường xuất khẩu và các công ty ở nước ngoài

- Tỷ lệ chi trả cổ tức cao về tiềm lực tài chính khoẻ mạnh

- Dù Q4/2024 có sự sụt giảm nhẹ về lợi nhuận do chi phí gia tăng, cụ thể Q4/2204 lợi nhuận sau thuế đạt 2,147 tỷ đồng, giảm 8.7% svck, nhưng cả năm 2024 vẫn ghi nhận mức tăng trưởng tốt, trong đó doanh thu thuần và lơi nhuận sau thuế đạt lần lượt là 61,782 tỷ (+4.3% svck) và 9,453 tỷ +6.9% svck). Biên lợi nhuận ròng tăng nhẹ từ 15% lên 15.3%, cho thấy hiệu quả hoạt động được duy trì.