Triển vọng TTCK các tháng cuối năm 2024

Các động lực tăng trưởng chính

Tăng trưởng kinh tế toàn cầu dần phục hồi

Tăng trưởng kinh tế thế giới được nâng dự báo: Nhờ cầu hàng hoá tăng, áp lực lạm phát xu hướng giảm, giá cả hàng hoá giảm khi nguồn cung cải thiện → các tổ chức kinh tế đã tăng dự báo tăng trưởng lên mức 2,9%

Lạm phát toàn cầu tiếp tục hạ nhiệt trong các tháng cuối năm 2024

Lạm phát Mỹ dai dẳng nhưng dự báo hạ nhiệt cuối năm 2024: tuy lạm phát vẫn duy trì ở mức cao quanh 3% so với mục tiêu 2% của FED, nhưng nhiều tổ chức kinh tế lớn vẫn dự báo lạm phát sẽ tiếp tục xu hướng giảm trong các tháng tới

Lạm phát toàn cầu xu hướng giảm: dự báo sẽ giảm từ mức 6% năm 2023 xuống còn 4,9% năm 2024 và 3,7% năm 2025

Chính sách tiền tệ dần nới lỏng - lãi suất xu hướng giảm

FED có thể bắt đầu quá trình hạ lãi suất từ cuối năm 2024: Trong bối cảnh lạm phát xu hướng giảm và hoạt động kinh tế chậm lại, thị trường đã nâng dự báo FED sẽ cắt giảm lãi suất từ 2 lên 3 lần vào cuối năm nay và 6 đợt giảm lãi suất đến cuối Q3.2025. Kỳ vọng xu hướng giảm lãi suất sẽ tạo bớt áp lực cho các thị trường mới nổi và cận biên, trong đó có Việt Nam.

Lãi suất toàn cầu dần hạ nhiệt: Các NHTW khác như ECB, Anh, Canada, Trung Quốc đã cắt giảm lãi suất, riêng NHTW Nhật Bản đã tăng lãi suất từ mức âm lên 0 - 0,1% vào tháng 3 và lên mức 0,25% vào tháng 7 vừa qua

Kỳ vọng tăng trưởng kinh tế tiếp tục đà phục hồi nửa cuối năm 2024

Tăng trưởng kinh tế Việt Nam nửa cuối năm 2024 dự báo sẽ tiếp đà hồi phục tích cực: Với mức tăng 6,42%, GDP nửa đầu năm đã vượt mục tiêu đề ra, cho thấy nền kinh tế Việt Nam đang phục hồi mạnh mẽ. Dự báo tăng trưởng tiếp tục đà tăng trong nửa cuối năm, đạt khoảng 6,6%, nhờ vào sự phục hồi sản xuất, xuất khẩu, đẩy mạnh đầu tư và tiêu dùng. Nhờ đó, mục tiêu tăng trưởng cả năm 6-6,5% hoàn toàn có thể đạt được

Tăng trưởng kinh tế, tín dụng khơi thông, sản xuất công nghiệp khởi sắc

Tín dụng dần được khơi thông: Dù đã tăng 6,25% so với cuối năm, nhưng vẫn còn dư địa 9% để đạt mục tiêu 15% của NHNN. Chính phủ đang xem xét điều chỉnh phân bổ room tín dụng để hỗ trợ các ngân hàng có khả năng tăng trưởng

Kỳ vọng tốc độ giải ngân tín dụng phục hồi trong 2 quý cuối năm nhờ (1) Nhu cầu tín dụng ở các khu vực kinh tế (sản xuất, tiêu dùng, thương mại) cải thiện trong điều kiện mặt bằng lãi suất duy trì thấp; (2) Nhu cầu vay mua BĐS phục hồi nhờ các gói tín dụng ưu đãi (120 nghìn tỷ đồng cho nhà ở xã hội) và 3 Luật Bất động sản có hiệu lực từ 1/8/2024.

Hoạt động sản xuất công nghiệp khởi sắc các tháng cuối năm: Chỉ số sản xuất công nghiệp (IIP) toàn ngành lũy kế 8 tháng đầu năm tăng 9,5% svck. Chỉ số PMI tháng 8 duy trì trên ngưỡng trung tính 50 điểm 5 tháng liên tiếp với mức 52,7 điểm nhờ số lượng đơn đặt hàng mới tăng mạnh, trong đó đơn đặt hàng xuất khẩu mới đã tăng với tốc độ nhanh nhất kể từ tháng 2/2022.

Lãi suất thấp vẫn là môi trường thuận lợi cho TTCK Việt Nam

Lãi suất dự báo duy trì thấp các tháng cuối năm: Trong bối cảnh FED sắp hạ lãi suất và tỷ giá hạ nhiệt, lãi suất có thể duy trì ở mức thấp để thúc đẩy tăng trưởng tín dụng giúp kinh tế phục hồi (lãi suất chính sách sẽ duy trì ở mức 4,5%, lãi suất cho vay tiếp tục giảm)

Mức lãi suất thấp vẫn là động lực giúp thị trường chứng khoán tăng bền vững

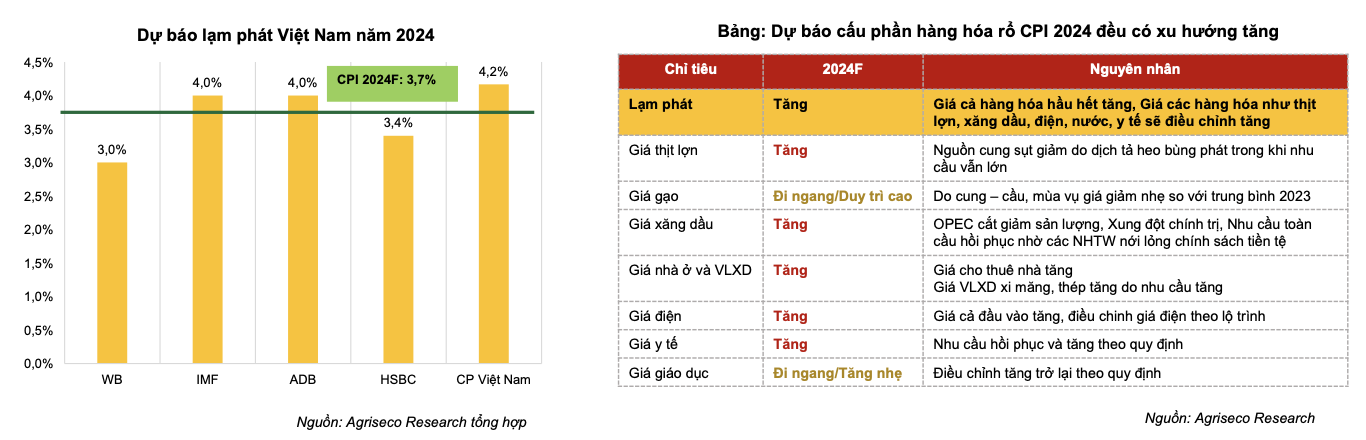

Lạm phát trong tầm kiểm soát

Lạm phát các tháng cuối năm 2024 có áp lực tăng nhưng vẫn duy trì ổn định 4-4,5%

Triển vọng dòng tiền thị trường tích cực hơn các tháng cuối năm 2024

Tỷ giá có xu hướng hạ nhiệt giảm bớt áp lực lên chính sách tiền tệ: chỉ số DXY đã giảm mạnh về vùng 100, thấp nhất kể từ đầu năm 2024 → kỳ vọng FED sẽ giảm lãi suất từ tháng 9 và giảm áp lực lên tỷ giá trong nước. Việc ổn định thị trường vàng miếng cũng giúp giảm áp lực đầu cơ USD ở thị trường chợ đen. Tỷ giá tại thị trường chợ đen cũng đã hạ nhiệt đáng kể sau chính sách trên.

Trong bối cảnh này, SBV đã bơm ròng trở lại, luỹ kế 100.000 tỷ đồng từ tháng 6.

Khối ngoại giảm áp lực bán ròng: Giá trị bán ròng của khối ngoại đã giảm mạnh trong tháng 7 và được kỳ vọng tiếp tục giảm trong các tháng tới khi áp lực tỷ giá hạ nhiệt và FED bắt đầu quá trình giảm lãi suất.

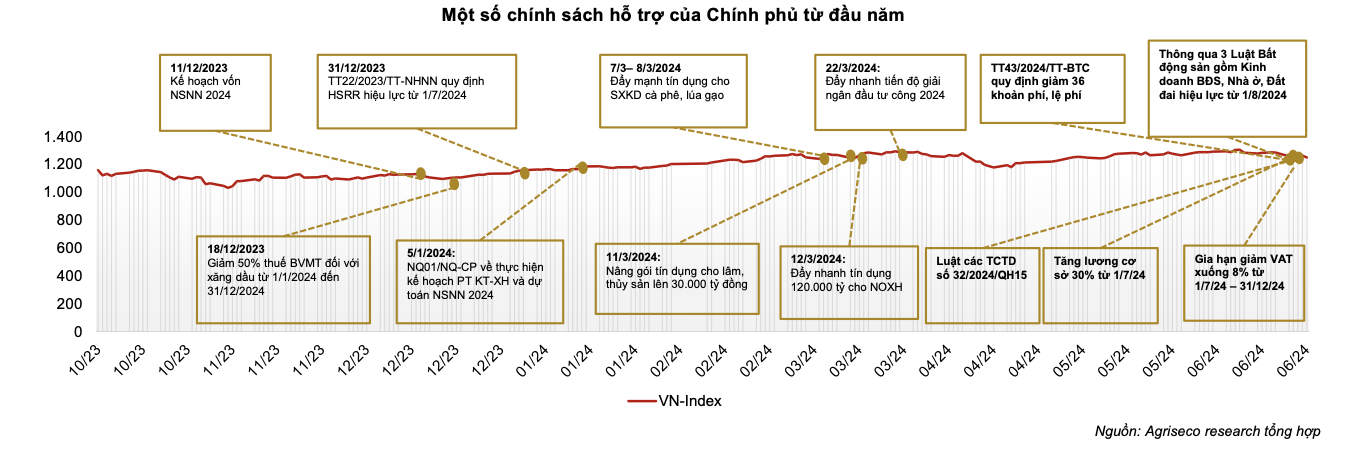

Chính sách của chính phủ kỳ vọng giúp kinh tế Việt Nam hồi phục

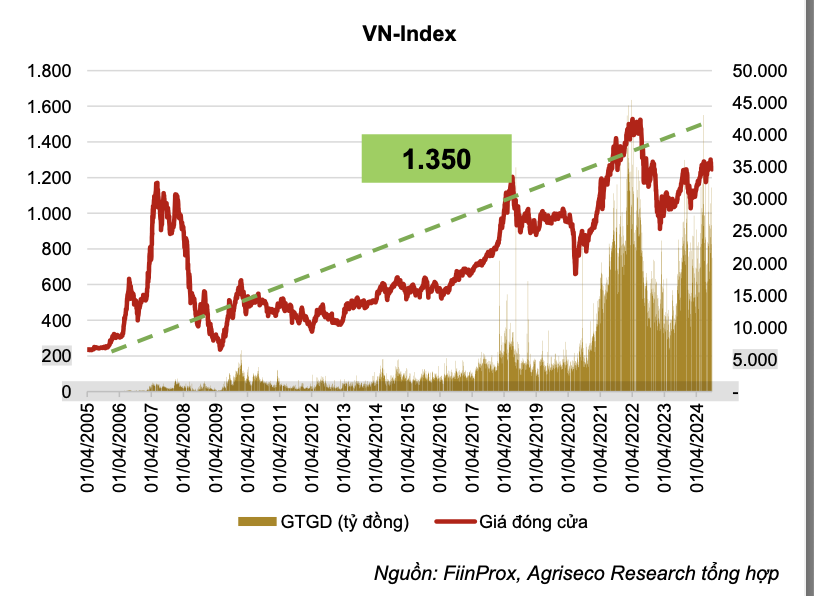

Dự báo lợi nhuận thị trường và VN-Index 2024

VN-Index cuối năm 2024: 1.350

Dự phóng lợi nhuận toàn thị trường trong năm 2024 sẽ tăng trưởng 15% so với năm 2023.

VN-Index được dự báo sẽ hồi phục lên 1.350 điểm vào cuối năm 2024 dựa trên cơ sở 1) Lợi nhuận toàn thị trường lấy lại đà tăng trưởng dương năm 2024 với mức tăng trưởng khoảng 15%; (2) P/E hợp lý 14 lần

Các yếu tố thuận lợi và khó khăn trong và ngoài nước:

Thế giới: lạm phát dần hạ nhiệt, FED có thể bắt đầu quá trình hạ lãi suất từ tháng 9 năm 2024. Tuy nhiên, cạnh tranh giữa các nước lớn; nền kinh tế toàn cầu chậm lại là những rủi ro tiềm ẩn của thị trường

Trong nước: Lạm phát, tỷ giá có áp lực tăng nhưng vẫn trong tầm kiểm soát; mặt bằng lãi suất duy trì mức thấp cùng các chính sách tháo gỡ khó khăn, thúc đẩy nền kinh tế vẫn là điều kiện thuận lợi cho TTCK nửa cuối năm 2024

Nguồn: Agriseco Research

(*) Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ nhằm mục đích cung cấp thông tin gợi ý. Nhà đầu tư nên xem báo cáo này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.