BÁO CÁO CƠ HỘI MID CAP THÁNG 9/2024

I/ KỲ VỌNG NHỊP TĂNG SẼ SỚM TRỞ LẠI

Hình thành đáy 2 trong tháng 8 và kỳ vọng chuyển biến tích cực hơn trong tháng 9

Kỳ vọng nhóm vốn hóa vừa và nhỏ sẽ sớm bứt phá trở lại sau nhịp nghỉ

16/08 có phiên bùng nổ theo đà của thị trường tập trung Bất động sản và chứng khoán ghi nhận mức tăng 25-30% từ đáy

Bước ngoặc FED hạ lãi suất trong tháng 9 ⇒ mở giai đoạn nới lòng cùng thúc đẩy tăng trưởng kinh tế

Câu chuyện về Pre-funding nâng hạng thị trường đang hot hơn bao giờ hết

II/ TIẾN TỚI THỜI ĐIỂM CẮT GIẢM LÃI SUẤT CỦA FED

Hoạt động sản xuất và nhà ở từ Mỹ, Châu Âu cho tới Trung quốc đều đang gặp khó khăn, PMI xuống dưới ngưỡng 50, tỷ lệ thất nghiệp tăng ⇒ Mỹ đang suy thoái

Thị trường đang kỳ vọng

ECB sẽ cắt giảm 25 điểm cơ bản tháng 9, cắt giảm tiếp 25 điểm hoặc 50 điểm cơ bản vào quý 4, tổng là gần 100 điểm vào năm 2025

Fed cắt giảm lãi nhiều hơn 5 lần trong 12 tháng tới, từ 5,5% ⇒ 4,5% or 3,25% vào cuối năm sau

Trung Quốc vẫn chưa rõ ràng về hành động để phục hồi kinh tế.

Kinh tế khó hồi phục vì chưa có sự hỗ trợ đáng kể của chính sách tài khóa, tiền tệ của chính phủ

Đối mặt rủi ro khó đoán từ hành xử chính trị, hạn chế thương mại và ngăn cản vốn đầu tư nước ngoài vào bầu cử tại Mỹ vào tháng 11 tới

III/ KINH TẾ TRONG NƯỚC KHỞI SẮC, TRÁI NGƯỢC VỚI TOÀN CẦU

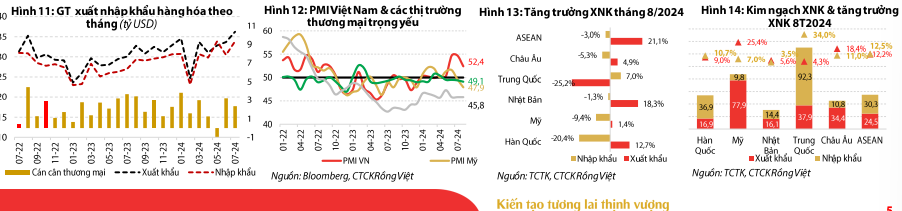

Xuất khẩu vẫn duy trì tăng trưởng 2 chữ số, ghi nhận mức cao nhất lịch sử

Giá trị nhập khẩu vượt kỷ lục, nhất là khối doanh nghiệp nội địa

Số lượng đơn đặt hàng tăng mạnh,

Chỉ số sản xuất công nghiệp (IIP) tích cực, nhờ đóng góp chính từ tăng trưởng ngành công nghiệp chế biến, chế tọa

Tín dụng giảm nhẹ từ 6,1% ⇒ 5,66%, btw vẫn phù hợp với kỳ vọng tín dụng tăng mạnh trong tháng tới

Tỷ giá USD-VND đã không còn là áp lực cho kinh tế VN vì đã điều chỉnh còn 24,770 đồng ⇒ giảm áo lực phải tăng lãi suất điều hành để giữ ổn định tỷ giá mà vẫn duy trì lãi suất thấp để thúc đẩy kinh tế tăng trưởng

Phát hành mới và mua lại trước hạn kém sôi nổi sau khi tạo đỉnh vào tháng 6 , nhóm ngân hàng chiếm 70%, tập trung phần lớn vào các lô trái phiếu còn thời hạn trên 1 năm , theo sau là bất động sản và hàng DVCN

IV/ ĐIỂM NHẤN THÁNG 9

Chứng khoán - nhiều vướng mắc được sửa đổi, hướng tới đích đến nâng hạng TTCK

Cho phép nhà đầu tư nước ngoài giao dịch ký quỹ, mua trước bán sau, cụ thể các ngày giao dịch như au

Ngày T+0: ngày giao dịch NDTTCNN đặt lệnh mua cổ phiếu với giá trị mua có thể lớn hơn số tiền sẵn có trên tài khoản giao dịch

Ngày T+1- Ngày xác nhận kết quả giao dịch: TVLK xác nhận KQGD và VSDC xác định, thông báo nghĩa vụ thanh toán ròng của TVLK vào phút đầu của phiên ATC. Sau sód, TVLK sẽ xác nhận khả năng thanh toán GDCK vào 4h30 cùng ngày

Ngày T+2 - Ngày thanh toán: Từ xác nhận khả năng thanh toán GDCK ở cuối ngày trước, sẽ có 2 kịch bản

Nếu NDTTCNN đủ tiền trên tài khoản sẽ giao dịch thực hiện như bth

Nếu NDT kh đủ tiền thì CTCK sẽ thay mặt khách hàng thanh toán số tiền khách hàng còn thiếu để mua vào ngày T+2,5. Khi nào thanh toán thì trả lại cổ phiếu, không thì sẽ bán để thu hồi tiền

⇒ Nếu dự thảo được thông qua, sẽ tháo gỡ được những nút thắt còn thiếu trong quá trình nâng hạng FTSE ⇒ thúc đẩy dòng tiền quay lại TTCK

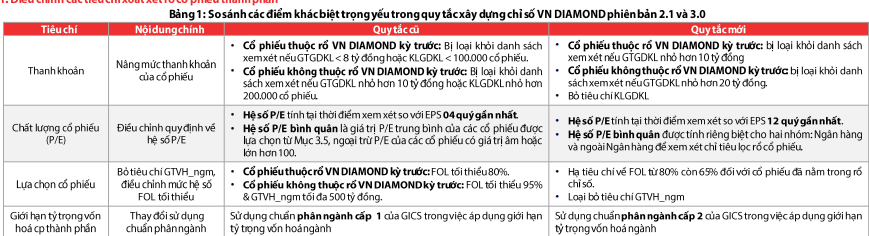

Quy tắc VN Diamond 3.0 cải tiến về tính ổn định & chất lượng cổ phiếu

Thêm định nghĩa mới về các rổ

Rổ cổ phiếu tạm tính kỳ này: thỏa mãn điều kiện FOL

Rổ cổ phiếu chờ loại ra: có ở kỳ trước nhưng kh có ở kỳ này

Rổ cổ phiếu lần đầu vào chỉ số

Rổ cổ phiếu duy trì 2 kỳ liên tục

Rổ cổ phiếu chính thức kỳ này

Nếu kh đủ 10 loại, xét cổ phiếu thành phần gần nhất

⇒ Dịch vụ tài chính + bảo hiểm có cơ hội vào VN diamond dù nhìn chung 70% đang chưa đủ điều kiện vào vì áp lực khối ngoại bán ròng

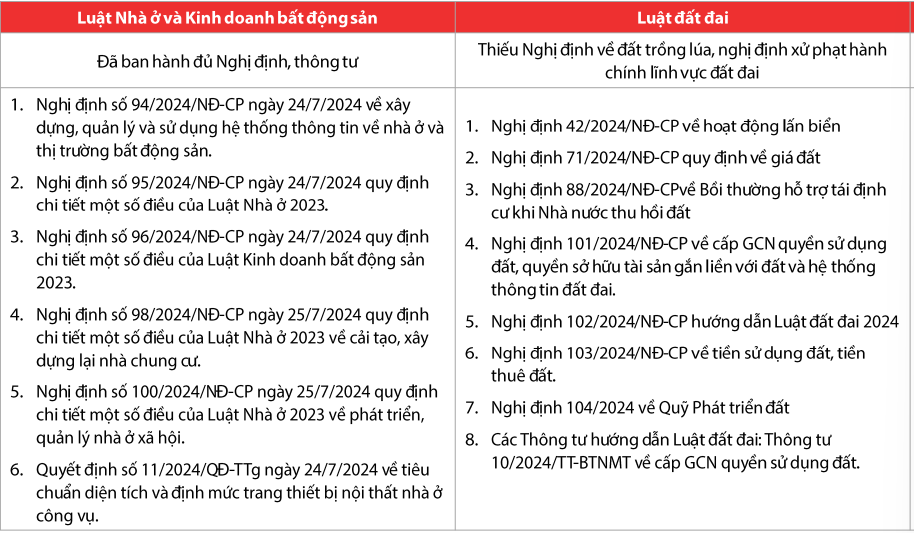

Các chính sách thị trường BDS đi vào thực tế

Bộ 3 luật BDS ra đời

Đột phá nhất là loại bỏ khung giá đất và sẽ quản lý vấn đề tài chính đất đai qua 2 công cụ, bảng giá liên quan đến cá nhân và các dự án đầu tư lớn

⇒ Tuy nhiên vẫn còn bất cập vì đối với người dân có nhu cầu chuyển đối, chuyển nhượng hoặc phát sinh nghĩa vị đối với thế ⇒ phát sinh chi phí cao hơn, áp theo bảng giá đất mới

⇒ Tiếp tục chờ đợi cơ chế thí điểm

3. Đầu tư công - tình hình giải ngân tiếp tục chậm trong tháng 8

Có sự cải thiện trong tháng 8 nhưng còn khoảng 50,5% vốn kế hoạch chưa được giải ngân. Dự án giải ngân cao:

: Cao tốc Biên hòa- vũng tàu đoạn qua vũng tàu đang lần lượt đạt 25,2%

Dự án thành phần 5&7 đường vành đai 3, cao tốc Bắc Nam giai đoạn 2

4. Thu hút FDI - Giảm tốc nhẹ trong tháng 8

Vốn đăng ký lũy kế 8 tháng năm 2024 vẫn ở mức cao nhất trong 5 năm

Sing là dẫn đâu với vốn đầu tư 6,79 tỷ USD ⇒ Hongkong (11,7%) ⇒ Nhật bản trung quốc, Hàn quốc top 5 chiếm và dki số dự án đầu rư mới

Các dự án nổi bật

Amkor Technology (KCN Yên Phong IIC) có tăng 1,07 tỷ đồng

Gokinh Solar Hải hà (KCN Hải Hà, 275 triệu USD)

Hyosung (KCN Phú Mỹ 2, giá trị 730 triệu USD

SLP Lộc An - Bình sơn *(121,4 triệu USD)

⇒ cổ phiếu: SZC, IDC, KBC

5. Giá cước tàu chở dầu hóa chất kỳ vọng vẫn neo mức cao

Triển vọng tàu cận tải dầu hóa chất được thúc đẩy bởi xu hướng dùng nhiên liệu, trong khi đó nguồn cung tàu hạn chế

Giá thuê tàu chở spham dầu kỳ vọng neo mức cao trong 2024

Rủi ro chiến tranh Trung Đông vẫn đang ở Biển đỏ và vịnh Eden, chưa có hồi kết ⇒ phát sinh chi phí tăng giá thuê tàu và nhiên liệu ⇒ Những doanh nghiệp tàu sẽ có lợi

V/ Cổ phiếu và luận điểm

HCM

Thế mạnh ở Non-prefunding vì đang là đơn vị hàng đầu trong phân khúc KHTC nước ngoài, đây là doanh nghiệp hưởng lợi nhiều nhất

Tự doanh và IB có doanh thu tăng trưởng mạnh nhất

Hỗ trợ gần nhất là 27-27,5

SSI

Có thế mạnh tương tự HCM

Khả năng mất thêm thời gian tạo đáy tại vùng 31,5-32

PDV

Mở rộng đội tàu giai đoạn 2021-2025, hưởng lợi từ chiến tranh trung đông

P/E khá hấp dẫn so với tiềm năng cổ phiếu

Vùng giá 14,5-14,8 là vùng hỗ trợ mạnh cho xu hướng đi lên

PVT

Gia công đội tàu, dự kiến mua thêm 3 tàu hàng rời, 1 tàu LPG, 1 tàu mR

Giảm chững lại ở 26,5-27

Bỏ các cổ phiếu : BAF, DBC, (chịu ảnh hưởng thiệt hại miền Bắc), DHC, PVP