BÁO CÁO NGÀNH CẢNG BIỂN Q3/2024

Diễn biến ngành

Căng thẳng thương mại Mỹ - Trung

Căng thẳng thương mại gia tăng giữa Mỹ và Trung Quốc đã tác động đến thị trường vận chuyển container cũng như các cảng biển.

Nhiều nhà nhập khẩu Mỹ có nhu cầu chuyển lô hàng trước thời hạn, làm lệch tính theo mùa của hoạt động vận chuyển. Một tác dụng khác của Thuế quan là luồng hàng hóa được điều chỉnh bằng cách chuyển hướng sang các nước khác như Mexico hoặc Việt Nam.

Công suất đội tàu toàn cầu và xu hướng

Công suất đội tàu toàn cầu tăng 11%: tại 01/06/2024 ước tính công suất tăng 11% sv tại 01/06/2023. Tháng 8/24 đơn đặt tàu mới cao kỷ lục đạt hơn 1,4 triệu TEUs. Các hãng tàu gấp rút đặt bất chấp giá đóng tàu mới cao và lo ngại ngày càng tình trạng thừa công suất vào thời điểm tàu hạ thủy trong 2027-2029.

Các hãng tàu có xu hướng tăng tỷ lệ sở hữu tàu container. Trong bối cảnh xung đột chính trị tiếp tục kéo dài, số lượng tàu chuyển hướng tăng lên (tổng công suất dự kiến > 5 triệu TEUs), thiếu hụt tàu đang tăng, giá cước giao ngay và cước cho thuê tàu tăng tốc dẫn đến các hãng tàu ưu tiên gia tăng tỷ trọng đội tàu sở hữu vượt trội hơn so với tàu đi thuê để mở rộng hoạt động.

Kỳ vọng kỷ nguyên của những tàu size lớn sẽ mở rộng khi các hãng tàu phải hướng đến qui định về khí thải & giảm chi phí nhiên liệu.

3. Thị trường hàng hải thế giới

Vận chuyển container thích nghi tuyến đường tránh biển Đỏ. Sau 4 tháng phải đi đường vòng qua mũi Hảo Vọng (Cape of Good Hope), hàng container đã thích nghi với sự gián đoạn này, các hãng tàu điều chỉnh lịch trình, thay đổi tuyến đường và đưa thêm trọng tải giúp giảm nhẹ tác động trên.

Giá cước container: ước tính giá cont 40’ thấp hơn 50% so với đỉnh điểm của dịch Covid (09/2021) và cao hơn 250% so với mức giá bình quân 2019 (trước dịch). Tình hình biển Đỏ đã thay đổi hoàn toàn ngành vận tải biển và đã đảo ngược cung cầu từ tình trạng dư thừa công suất lớn đến một thị trường thiếu hụt.

4. Tác động đến ngành Logistic Việt Nam

Sản lượng container: Trong 7 tháng đầu năm 2024, sản lượng thông qua cảng biển tăng trưởng 20,5% yoy nhờ vào việc nghẽn cảng có tác động tích cực lên sản lượng thông qua. Các cảng nước sâu có mức tăng ấn tượng so với mức bình quân như khu Lạch Huyện có HICT (+52% yoy), khu vực CM-TV tăng 35% yoy, trong đó nổi bật là Gemalink (+75% yoy), CMIT (+57% yoy).

Tính riêng tháng 7, đà tăng giảm dần, sản lượng tăng trưởng bình quân 10,9% yoy, trong đó chỉ có cảng nước sâu tiếp tục có tăng trưởng cao sv bình quân ngành như HICT + 57,7% yoy, CM-TV +18,0% .

2. Triển vọng ngành

Hàng rào thuế và xu hướng Near Shoring

Với xu hướng các hãng tàu tăng size tàu để tiết kiệm chi phí nhiên liệu và đáp ứng các qui định về khi thải thì các cảng nước sâu có triển vọng tích cực hơn.

Việc áp Thuế làm thay đổi nguồn nhập khẩu đáng kể. Việt Nam là nước hưởng lợi phần lớn. Thuế quan và xu hướng near shoring giúp Mexico đạt được đáng kể khối lượng thương mại với Mỹ. Vì vậy hàng rào Thuế quan tạo ra sự bóp méo giữa các thành phần các nước trong hoạt động vận tải container và có xu hướng thay đổi từ giao thương xuyên lục địa sang giao thương nội khu vực.

Căng thẳng giữa Mỹ-Trung cho thấy các cảng tại Mexico và Việt Nam hưởng lợi từ xu hướng trên. Với việc thay đổi các liên minh hãng tàu sau 02/2025 thì việc hãng tàu lớn nhất thế giới là MSC chú trọng mở rộng hợp tác tại thị trường Việt Nam (ký hợp tác với Lạch Huyện 3-4 của PHP và xây dựng cảng trung chuyển quốc tế Cần Giờ) cho thấy MSC đánh giá cao triển vọng dài hạn của thị trường cảng biển Việt Nam.

Mexico

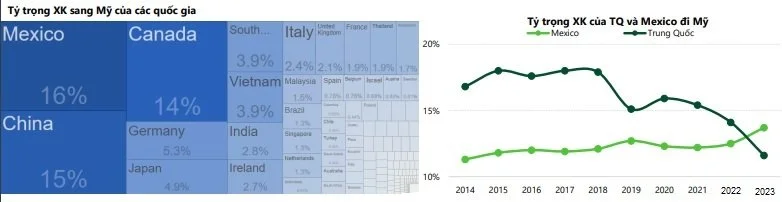

Mexico là nước thắng cuộc trong cuộc chiến thương mại. Sau 17 năm đứng đầu, Trung Quốc không còn là nước XK hàng hóa & dịch vụ lớn nhất vào Mỹ. Mexico là người chiến thắng trong cuộc chiến địa chính trị giữa Trung Quốc và Mỹ. Năm 2023, giá trị hàng hóa Mỹ NK từ Mexico tăng gần 5% yoy, đạt hơn 475 tỷ đô, trong khi đó giá trị hàng NK từ TQ đã giảm 20% yoy xuống còn 427 tỷ đô.

Near shoring: tăng trưởng thương mại giữa TQ & Mexico. Có bằng chứng cho thấy sự gia tăng hàng hóa từ Mexico đi Mỹ có phần lớn là hàng NK từ TQ, cho thấy Mexico như là 1 cửa sau để tránh Thuế cho hàng có nguồn gốc từ TQ. Sự gia tăng này dẫn đến các tuyến vận chuyển đường biển gia tăng hàng từ TQ sang Mexico.

Thị phần hàng hóa của TQ XK sang Mỹ đã giảm mạnh từ 18% (2017) xuống còn 11% (2023). Trong các mặt hàng thì điện tử là lĩnh vực có mức giảm thị phần lớn nhất, từ gần 50% còn khoảng 30%. Việt Nam đã chứng kiến mức tăng đáng kể nhất về thị phần XK sang Mỹ. Tỷ trọng hàng VN XK đi Mỹ đã tăng hơn 2 lần từ 1,6% (2017) lên 3,9% trong 2023. Dự kiến tình trạng này sẽ kéo dài đến hết 2024 và nửa đầu 2025.

Vai trò của cảng biển Việt Nam

Trong các nguồn cung ứng hàng hóa tại Châu Á thì Việt Nam là nước đạt được nhiều lợi ích từ chiến tranh thương mại Mỹ- Trung, có rất ít thay đổi trong tỷ trọng các nguồn xuất khẩu chính của Châu Á khác như Indonesia, Thái Lan, Malaysia hay thậm chí là Bangladesh.

Sự hiện diện và muốn liên doanh đầu tư tại các các nước sâu của Việt Nam như ký kết với PHP (khai thác bến Lạch Huyện 3-4) và muốn đầu tư xây dựng cảng trung chuyển quốc tế Cần Giờ (SGP) cho thấy tầm quan trọng chiến lược của Việt Nam đối với MSC.

Ngoài ra, MSC sẽ là hãng tàu độc lập có thị phần lớn nhất thế giới sau 02/2025 khi liên minh 2M tan rã.

4. MSC

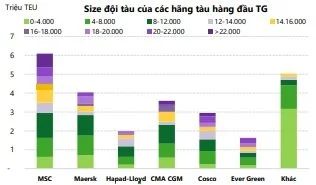

Size đội tàu MSC: nhìn vào tốc độ tăng trưởng thì Maersk & Hapad Lloyd từ 2017 đến nay luôn nằm trong số hãng tàu tăng trưởng chậm nhất trong Top 10 và có sự khác biệt rất rõ nếu so với tốc độ tăng trưởng của MSC. MSC đã tăng trưởng rất mạnh năng lực vận tải đặc biệt là trong các năm qua.

Đến 2013, Top 10 nắm 69% thị phần và Top 3 nắm 40% thị phần, hầu như không có sáp nhập nào giữa các công ty lớn. Ngành vận tải container tăng qua việc đầu tư mở rộng mua sắm tài sản hơn là sáp nhập, thâu tóm.

MSC có thị phần 3,3% vào 2001, tăng lên 11% vào 2011 và đến cuối 2021 đã vượt qua Maersk trở thành hãng tàu lớn nhất thế giới, hiện tại thị phần MSC là 20%. MSC đầu tư bổ sung ngày càng nhiều vào đội tàu của mình. Vượt qua Maersk, hiện chỉ chiếm 14.3% thị phần.

5. Các sự kiện đáng chú ý

Tác động tiềm tàng từ các cuộc đình công ngành cảng tại Mỹ: thỏa thuận lao động giữa ILA và US Maritime Alliance sẽ hết hạn 30/09/2024, nếu không đạt được thỏa thuận mới sẽ có thể có đình công từ 01/10 và nó tác động đáng kể đến hoạt động cảng bờ Đông Mỹ. Nếu xảy ra thì ảnh hưởng lớn đến vận chuyển container biển, bình quân các cảng bờ Đông xử lý 1.8-2 triệu TEUs/tháng (~74.000 TEUs/ngày).

Bầu cử tổng thống Mỹ tháng 11/2024: sẽ ảnh hưởng đến nguồn cung ứng và cũng như vận tải container trong 2025 khi các biện pháp áp Thuế được áp dụng. Việc áp Thuế hoặc bảo hộ thương mại sẽ tác động đến gián đoạn chuỗi cung ứng và nó sẽ thúc đẩy thay đổi nguồn cung ứng hàng cũng như nguồn của vận chuyển container.

Chiến lược Trung Quốc +1: tuyến vận tải biển qua Ấn Độ Dương và Đông Nam Á được xem là động lực tăng trưởng của thương mại toàn cầu trong nhiều năm tới.

Có giải pháp cho khủng hoảng biển Đỏ, các hàng tàu có thể quay lại tuyến kênh Suez, khi đó ngành vận tải container quay lại đối mặt với tình trạng dư cung và giá cước sẽ giảm mạnh.

Sau 02/2025 việc thay đổi liên minh sẽ dẫn đến thay đổi, sắp xếp lại mạng lưới dịch vụ cung cấp trên các tuyến đường biển điều này sẽ dẫn đến thay đổi lựa chọn ghé cảng của các hãng tàu và liên minh. Do các cảng thuộc sở hữu của liên minh/hãng tàu sẽ được ưu tiên ghé cảng hơn so với cảng không thuộc sở hữu.

6. Triển vọng

Chúng tôi cho rằng nhu cầu XNK trong Q3.2024 kỳ vọng vẫn khả quan nhưng Q4.2024 sẽ giảm tốc do không còn mức nền thấp và nhu cầu tăng cao đã được đáp ứng trong Q2-Q3.2024. Tình trạng nghẽn cảng cũng đã giảm bớt do các hãng tàu đã bổ sung tuyến dịch vụ. Sau 2025 tình trạng cạnh tranh tại 3 cụm cảng lớn sẽ tăng cao khi công suất tăng, như tại Hải Phòng miền Bắc (cảng Lạch Huyện 3-4, 5-6), tại miền Nam (cảng Phước An của PAP), tại cụm Cái MépThị Vải thì chưa chịu áp lực tăng công suất trong 2025.

Tăng công suất và áp lực cạnh tranh tại các cụm cảng:

(1) tại khu vực Hải Phòng: đến 2025-2026 dự kiến nguồn cung tăng mạnh (+34% so với công suất hiện tại) gồm tại cụm cảng nước sâu Lạch Huyện như Lạch Huyện 3-4 của PHP (1,1 triệu TEU), Lạch Huyện 5-6 của Hateco (1 triệu TEU GĐ 1), đến 2026 có Nam Đình Vũ GĐ 3 của GMD (tăng thêm 650.000 TEU).

(2) tại HCM từ 2025 áp lực từ cảng Phước An phân kỳ 1 của PAP dự kiến bắt đầu hoạt động vào tháng 10/2024 (phân kỳ 1 CS 2,2 triệu TEU).

(3) tại cụm cảng nước sâu CM-TV sẽ áp lực từ việc thay đổi liên minh các hãng tàu từ 02/2025 khi các hãng tàu sắp xếp lại tuyến dịch vụ theo liên minh mới.

3. Doanh nghiệp nổi bật

GMD

KQKD 1H.2024: DTT đạt 2.187 tỷ đồng (+21% yoy), LNST đạt 863 tỷ đồng (-53% yoy), nếu loại trừ LN bất thường thì ước tính LNST +37% yoy.

Sản lượng T7.24: SLTQ T7/2024 của Gemalink khá tích cực. GIL tăng trưởng 48,4% yoy đạt 212.213 TEUs, tăng cao so với bình quân khu vực CM-TV chỉ tăng 18,0% yoy. Trong khi đó NĐV giảm nhẹ 3,4% yoy đạt 100.061 TEUs, so với mức tăng bình quân của khu vực Hải Phòng là 6,5% (chủ yếu nhờ vào cảng nước sâu HICT tăng 57,7% yoy). GIL tăng mạnh nhờ vào hưởng lợi việc nghẽn cảng tại Singapore.

Tiến độ mở rộng NĐV GĐ 3 và GIL GĐ 2A: NĐV GĐ 3 dự kiến khởi công trong Q3.24 và bắt đầu hoạt động từ tháng 12/2025; cảng GIL GĐ 2A sẽ bị chậm trễ tiến độ so với kế hoạch do GMD muốn kéo dài chiều dài cầu bến hơn so với thiết kế đã phê duyệt trước đó để tăng khả năng đón tàu lớn hơn, GĐ 2A sẽ bắt đầu xây dựng vào Q2.2025 (cũ: 12/2024) và đi vào hoạt động vào Q3.2026 (cũ: 12/2025) sau 1 năm xây dựng. GĐ 2B sẽ bắt đầu xây dựng sau khi GĐ 2A đạt ~70% công suất.

GMD đã hoàn thành việc nạo vét luồng kênh Hà Nam, tăng độ sâu từ -7m lên -8 đến -8,5m, cảng Nam Đình Vũ có thể tiếp nhận tàu lên đến 48.000 DWT giúp gia tăng lợi thế cạnh tranh của GMD so với các cảng khác tại khu vực Hải Phòng.

2. PHP

KQKD 1H.2024: DTT đạt 1.231 tỷ đồng (+20% yoy), LNST đạt 314 tỷ đồng (-6% yoy), chủ yếu do biên gộp giảm svck và thu nhập tài chính giảm.

Tổng sản lượng thông qua của PHP ước đạt 932 nghìn TEU (+8% yoy), trong đó nhờ SL cảng Đình Vũ tăng mạnh 21% yoy đạt hơn 285 nghìn TEU; SL tại Tân Vũ & Chùa Vẽ chỉ tăng nhẹ 3% yoy đạt gần 340 nghìn TEU.

Ký kết liên doanh với TIL (thuộc MSC): cuối tháng 7/2024, PHP công bố đã ký kết thành lập liên doanh với TIL để khai thác bến Lạch Huyện 3-4 với PHP.

Chúng tôi kỳ vọng cảng Lạch Huyện 3 - 4 đi vào hoạt động Q2.2025 và đạt hiệu suất 15% (2024), 35%(2025) và full công suất trong 2029.

Khi Lạch Huyện 3-4 hoạt động chúng tôi cho rằng MSC sẽ chuyển các tuyến dịch vụ của mình từ HICT và các cảng trong khu vực Đông Nam Á về Lạch Huyện 3-4.

3. SGP

1H.2024: DT đạt 569 tỷ đồng (-29,3 % yoy), LNST đạt 296 tỷ đồng, tăng mạnh 48,1% yoy nhờ vào CP QLDN tăng mạnh do năm nay không có khoản hoàn nhập dự phòng như năm ngoái.

Khối lượng hàng hóa thông qua cảng ghi nhận tăng 20% yoy. Sản lượng tại CT LD, LK rất tích cực như CMIT đạt hơn 455 nghìn TEU (+69,6% yoy) và SSIT đạt hơn 292 nghìn TEU (+20,2% yoy) nhờ đón thêm các tuyến dịch vụ từ hãng tàu MSC và ZIM.

Tháng 5/2024 vừa qua, Thủ tướng đã phê duyệt QĐ 442/TTg về điều chỉnh qui hoạch hệ thống cảng biển Việt Nam thời kỳ 2021-2030, tầm nhìn 2050. Trong đó, cảng trung chuyển quốc tế Cần Giờ (SIGP) sẽ được ưu tiên xây dựng phát triển.

4. VSC

1H.24: KQKD tích cực khi DTT tăng 30,7% đạt 1.304 tỷ đồng, LNST CĐ CT mẹ tăng 131% yoy đạt 113 tỷ đồng.

Sản lượng 2 cảng Green và VIP Green tăng nhẹ svck năm ngoái 1-6% yoy. Trong đó cảng Nam Hải Đình Vũ có sản lượng gần 108 nghìn TEU (hiệu suất sử dụng 39%).

VSC thu hồi hơn 820 tỷ đồng từ dự án khách sạn Hyaat Place Hải Phòng và sử dụng để nâng tỷ sở hữu tại Nam Hải Đình Vũ từ 35% lên 100%.

Tháng 7/2024, VSC hoàn tất giao dịch mua 65% cảng Nam Hải Đình Vũ. VSC đã sở hữu mua cảng NHĐV với giá gần 3.200 tỷ đồng. Theo ước tính của chúng tôi, thì cảng NHĐV có giá trị sổ sách còn lại & CP thuê đất khoảng gần 800 tỷ đồng, như vậy khi hợp nhất cảng NHĐV vào Q3.2024 thì VSC sẽ ghi nhận CP khấu hao hoặc lợi thế thương mại cao.