TÓM LƯỢC THỊ TRƯỜNG BĐS Q3/2024 - SAVILLS VIỆT NAM

HỒ CHÍ MINH

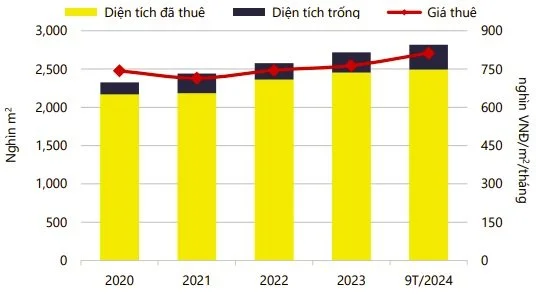

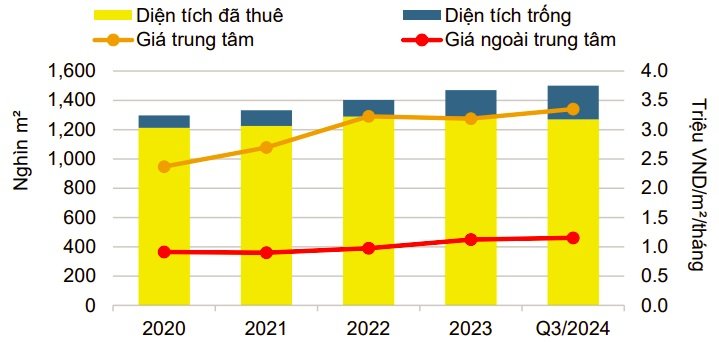

Văn phòng cho thuê

Nguồn cung mới tăng trưởng khiêm tốn với 39.800 mét vuông (+1% QoQ và +7% YoY). 60% nguồn cung mới đến từ dự án hạng B và C.

Giá thuê trung bình ổn định theo quý nhưng +6% YoY lên khoảng $32/mét vuông/tháng. Giá cho thuê dự án hạng A tại trung tâm giảm 1% QoQ nhưng tăng 1% QoQ tại khu vực cách xa trung tâm. Cho thấy xu hướng đổ về thuê văn phòng tại các khu vực xa trung tâm ngày càng tăng.

Xu hướng dịch chuyển của các khách thuê từ các tòa nhà đã cũ sang các tòa nhà có chất lượng tốt hơn chiếm chủ đạo. Chủ yếu là các khách thuê nước ngoài chiếm 75% và ngành Tài chính chiếm 39% tổng số lượng giao dịch trong Quý 3.

Dự kiến, nguồn cung trong tương lai của mảng này vẫn sẽ khan hiếm. Các dự án văn phòng cao cấp trong tương lai cần phải đáp ứng chứng nhận xanh để có đủ khả năng cạnh tranh với các dự án khác.

Hầu hết dự án mới có xu hướng giảm diện tích phòng và trang bị linh hoạt, đáp ứng đa dạng nhu cầu thị trường

Căn hộ và Căn hộ dịch vụ

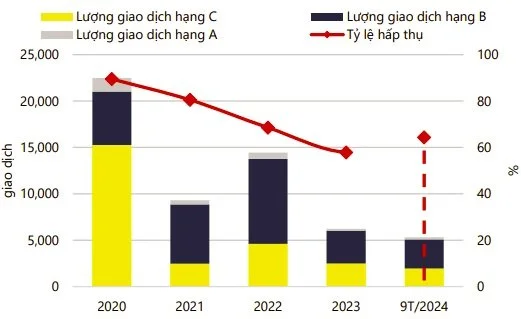

Các dự án căn hộ hạng B và C chiếm đa số nguồn cung trong Q3/2024. -13% QoQ và -36% YoY xuống còn 4.871 căn hộ. 58% tập trung ở Thủ Đức và 20% tập trung ở Q6 & Bình Tân. Giá cho thuê trung bình khoảng 68 triệu VND/mét vuông (-12% QoQ).

Do tỷ trọng nguồn cung mới các dự án hạng A đã giảm và dịch chuyển dần sang cho hạng B là chủ yếu, giá bán đã có xu hướng giảm dần tuy nhiên vẫn ở mức cao. Bù lại, các chính sách bán hàng đã được điều chỉnh nới lỏng cho phù hợp điều kiện giao dịch trên thị trường.

Đến năm 2027, nguồn cung căn hộ mới sẽ tập trung tại TP. Thủ Đức (~59%) và Q7 (~12%).

Đối với căn hộ dịch vụ, nguồn cung ổn định theo quý và +13% so với cùng kỳ. Tuy nhiên, tương lai nguồn cung vẫn tiếp tục hạn chế và có xu hướng ngày càng rời xa trung tâm.

Giá cho thuê trung bình khoảng $20.22/mét vuông/tháng (-1% YoY). Đặc biệt tại khu vực trung tâm, giá cho thuê đã -2% YoY do (1) giá thuê từ nguồn cung mới rẻ hơn 40% và (2) 28% nguồn cung mới đã giảm 10% giá cho thuê.

Nhìn chung, căn hộ dịch vụ sẽ gặp áp lực trong ngắn hạn khi (1) mùa lưu trú và công tác thấp điểm, (2) áp lực cạnh tranh từ các dự án cũ sắp đưa vào hoạt động và (3) FDI không tập trung mạnh ở HCM, làm giảm nhu cầu lưu trú và công tác của Khách nước ngoài.

Nguồn cung căn hộ sơ cấp hạn chế, tuy nhiên sẽ cải thiện trong các quý tới.

Cho thuê để bán lẻ

Trong Q3/2024, nguồn cung +3% QoQ và +5% YoY nhờ vào Parc Mall, Co.opmart Phạm Thế Hiển và Vincom Plaza 3/2 hoạt động trở lại.

Giá thuê trung bình đạt 1.4 triệu VND/mét vuông/tháng (+4% QoQ và +6% YoY). Nhờ vào các khách thuê lớn đang đã mở rộng sang các khu vực ngoài trung tâm do (1) giá thuê rẻ và (2) mật độ dân số cao, tiềm năng tiêu dùng lớn.

Nguồn cung mới hạn chế, kết hợp với sức tiêu dùng mạnh mẽ, tình hình hoạt động của thị trường dự kiến sẽ duy trì tốt. Trong Q4/2024, hơn 27.600 m2 sàn từ ba dự án ngoài trung tâm sẽ khai trương với công suất dự kiến đạt ít nhất 80%.

Tình hình hoạt động tốt với các chuỗi thương hiệu mở rộng và nhu cầu mạnh mẽ từ các nhóm khách thuê chính.

HÀ NỘI

Văn phòng cho thuê

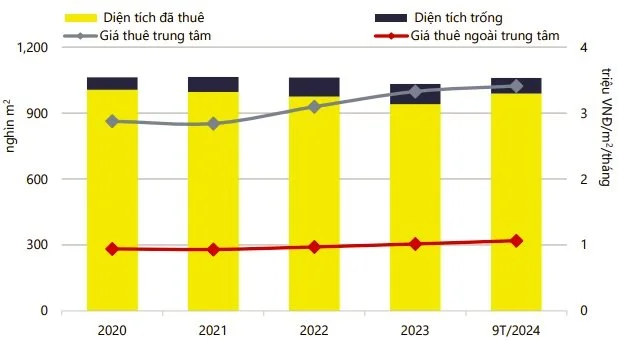

Tại Hà Nội, nguồn cung văn phòng +4% QoQ và +4% YoY. Hạng B tiếp tục chiếm thị phần lớn nhất với 48%. Kể từ 2020, nguồn cung chủ yếu là hạng B đã +4%/năm. Tập trung chủ yếu ở khu vực phía Tây (42% nguồn cung) và nội thành Hà Nội (39% nguồn cung).

Công suất cho thuê tại các dự án hạng C đạt 91%, theo sau là hạng A với 86% và cuối cùng là hạng B với 84%. Giá thuê trung bình -1% QoQ và -1% YoY.

Nhóm ngành sản xuất chiếm 56% tổng diện tích được giao dịch và 44% khách thay đổi địa điểm thuê do có nhiều dự án mới và giá thuê rẻ hơn.

Các dự án hạng A sẽ chiếm ưu thế về nguồn cung tương lai với 78%. Văn phòng hạng B sẽ cung cấp 22% từ năm dự án.

Nhìn chung, thị trường thuận lợi cho khách thuê với giá thuê hấp dẫn và nguồn cung dồi dào.

Nhu cầu phục hồi mạnh mẽ nhưng thị trường vẫn đang chờ đợi nguồn cung mới.

Căn hộ và Căn hộ dịch vụ

Nguồn cung mới thứ cấp trong Q3/2024 tăng mạnh 95% theo quý và 178% theo năm, đạt 5.265 căn.

Nguồn cung mới (chủ yếu là căn hộ hạng B) chiếm 65% số lượng căn bán được và có tỷ lệ hấp thụ 85%. Số lượng căn hộ bán được +35% QoQ và + 226% YoY.

Trong 9 tháng đầu năm, phân khúc giá phổ biến được giao dịch là hơn 4 tỷ VND.

Trong Q4/2024, dự kiến sẽ có 9.700 căn hộ mở bán, trong đó 88% đến từ các giai đoạn tiếp theo của các đại dự án. Từ năm 2025 trở đi, khoảng 110.000 căn từ 106 dự án sẽ được đưa ra thị trường. Hạng B sẽ vẫn tiếp tục dẫn đầu với 54% nguồn cung tương lai.

Đối với căn hộ dịch vụ, tỷ lệ lấp đầy giữ ổn định theo quý ở mức 83% và nguồn cung mới +2% QoQ.

FDI không chỉ giới hạn ở Hà Nội, tuy nhiên, các khu vực lân cận vẫn gặp khó khăn với nguồn cung hạn chế và chất lượng căn hộ dịch vụ kém. Do đó, nhu cầu về các lựa chọn nhà ở cho chuyên gia nước ngoài vẫn chủ yếu tập trung ở Hà Nội. Dự kiến, xu hướng này vẫn sẽ tiếp diễn trong tương lai.

Căn hộ ở Hà Nội vẫn thu hút nhờ tổng giá trị phù hợp hơn, tính đa dụng và tiềm năng sinh lời so với các kênh đầu tư khác

Cho thuê để bán lẻ

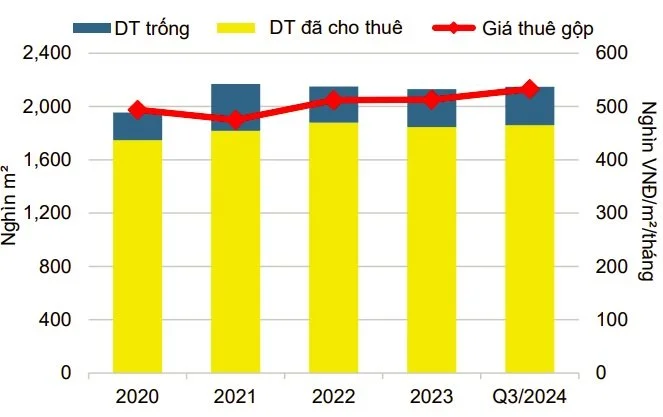

Tổng nguồn cung +2% QoQ và +2% YoY với sự xuất hiện của Diamond Park Plaza. Trong 5 năm qua, nguồn cung đạt mức tăng trưởng trung bình 3%/năm.

Trung tâm mua sắm chiếm ưu thế với 63% tỷ trọng nguồn cung, trong khi khối đế bán lẻ chiếm 17% và trung tâm bách hóa chiếm 3%.

Khối đế bán lẻ hoạt động tốt dựa trên nhu cầu hợp lý trong và lân cận khu vực dự án. Trung tâm mua sắm gia tăng áp dụng mô hình chia sẻ doanh thu, giảm áp lực về giá thuê cho các nhà bán lẻ nhằm kích thích nhu cầu thuê. Trước đây, mô hình cho thuê chia sẻ doanh thu chỉ có tại các trung tâm bách hóa như Lotte Center Hà Nội và AEON Malls.

Từ năm 2024 đến năm 2026, nguồn cung mới sẽ từ 5 trung tâm mua sắm (chiếm 71% nguồn cung) và 9 khối đế bán lẻ (chiếm 19% nguồn cung).

Khối đế bán lẻ hoạt động tốt dựa trên nhu cầu hợp lý trong và lân cận khu vực dự án