BDS KCN - NHỮNG BƯỚC CHÂN VỮNG CHẮC

TỔNG QUAN

1/ Việt Nam vẫn đang duy trì chính sách ưu đãi với doanh nghiệp FDI, cùng với lợi thế về chi phí sản xuất (chi phí lao động, chi phí điện) so với các nước tại Đông Nam Á,

2/ Những nút thắt về chính sách (liên quan tới đất đai, hoạt động đầu tư) dần được tháo gỡ trong giai đoạn 2025 trở về sau.

Ưa thích: Công ty có quỹ đất sẵn sàng cho thuê, và thu hút sự quan tâm của doanh nghiệp FDI (Đặc biệt là các doanh nghiệp Trung Quốc) trong thời gian tới, bao gồm KBC (Mua, GMT: 40.600 đồng/cp), NTC (Mua, GMT: 262.000 đồng/cp) và SIP (Mua, GMT: 97.000 đồng/cp).

Điểm nhấn

Dòng vốn FDI kỳ vọng tích cực trong năm 2025

Doanh nghiệp Trung Quốc là khách hàng tiềm năng, và xu hướng dịch chuyển sản xuất đã hiện rõ từ giai đoạn 2023-2024. Tuy nhiên, các dự án không yêu cầu vốn đầu tư ban đầu quá cao và tận dụng được lao động và nguyên liệu tại địa phương. ⇒ và các tỉnh có lợi thế về giá thuê cạnh tranh và nguồn lao động sẵn có (đặc biệt là các tỉnh miền bắc) thu hút được sự chú ý của các doanh nghiệp FDI Trung Quốc.

Thị trường miền Bắc dự kiến tiếp tục là thị trường thu hút dòng vốn FDI, với lợi thế từ:

1/ Hạ tầng hoàn thiện, với hệ thống đường cao tốc kết nối các tỉnh tại thị trường cấp I và với cụm cảng nước sâu tại Hải Phòng,

2/ Giá thuê tương đối cạnh tranh

Thị trường miền Nam kì vọng nguồn cung từ các KCN tại thị trường miền Nam sẽ cải thiện, khi:

1/ Một số điểm nghẽn (giải phòng mặt bằng, tính tiền sử dụng đất,..) sẽ dần được tháo gỡ trong giai đoạn 2025 về sau (khi các nghị định hướng dẫn Luật đất đai có hiệu lực)

2/ Kì vọng hạ tầng được chú ý đầu tư trong giai đoạn 2024-2025, kết nối các trung tâm công nghiệp lớn và với cụm cảng nước sâu tại Vũng Tàu giúp tăng sức cạnh tranh của khu vực miền Nam.

Kỳ vọng kết quả kinh doanh tích cực

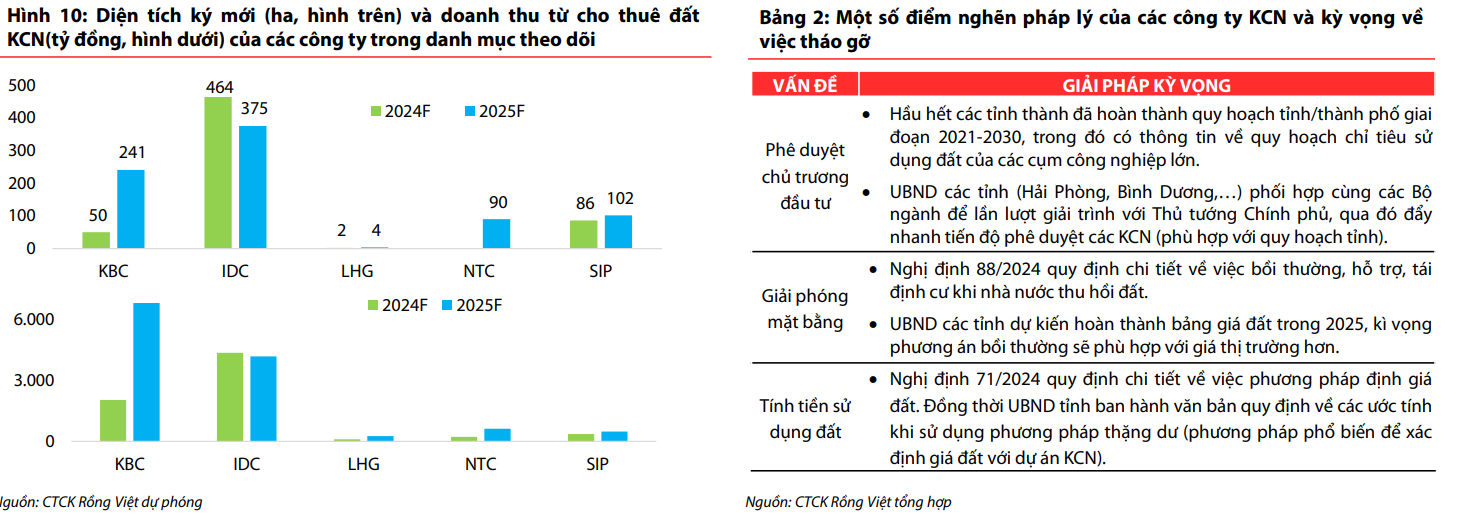

Trong năm 2024, doanh thu từ cho thuê đất KCN của phần lớn doanh nghiệp không ghi nhận sự tăng trưởng do:

1/ Vướng mắc pháp lý (chưa hoàn thành chủ trương đầu tư, tiền sử dụng đất…) khiến các Công ty KCN chưa chuyển giao đất (liền thửa) cho nhà đầu tư,

2/ Người thuê (doanh nghiệp FDI) chưa hoàn thành thủ tục đăng kí kinh doanh và đóng tiền thuê đất.

Phát triển nhà xưởng xây sẵn (NXXS) kỳ vọng sẽ phát triển mạnh trong thời gian tới nhờ

1/ Đem lại dòng tiền ổn định,

2/ Phù hợp với khách hàng quy mô vừa và nhỏ,

3/ Nhu cầu NKXS – phục vụ cho hoạt động Thương mại điện tử tại các đô thị cấp I (Hà Nội, Tp.HCM,…) - khá lớn.

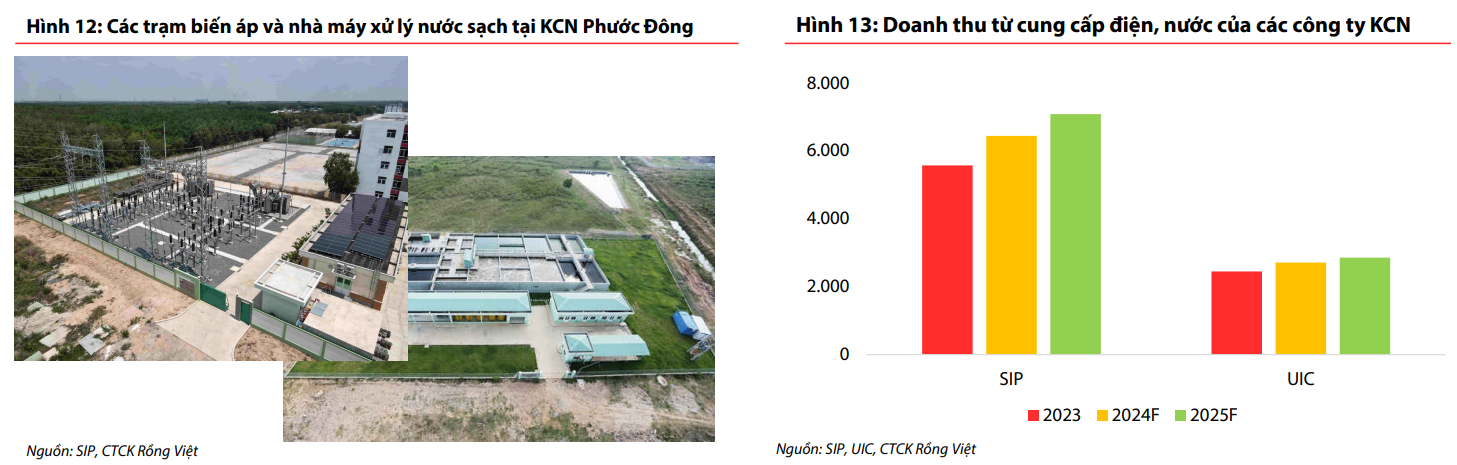

Một số công ty có lợi thế từ việc có giấy phép phân phối điện/nước từ trạm biến áp và nhà máy nước tại các KCN mà họ đang khai thác, từ đó đem lại:

1/ Dòng tiền từ cung cấp dịch vụ điện và xử lý nước sạch cho khách hàng

2/ Doanh thu tăng trưởng, đi cùng với tỷ lệ lấp đầy tại các KCN tăng lên

3/ Giá bán lẻ điện dự kiến sẽ duy trì mức tăng 3%/năm, và các công ty KCN có thể ghi nhận mức tăng trưởng tương ứng (khi họ có thể chủ động tăng giá bán điện cho khách hàng).

Chúng tôi kì vọng diện tích ký mới (cho thuê và hợp đồng ghi nhớ – MOU) và doanh thu từ cho thuê đất KCN của các doanh nghiệp trong danh mục theo dõi sẽ lần lượt tăng trưởng 35% và 75% trong năm 2025.

I/ VIỆT NAM VẪN LÀ ĐIỂM ĐẾN CỦA DÒNG VỐN FDI

Giá trị vốn FDI đăng ký cấp mới năm 2024 cũng ghi nhận sự sụt giảm (lũy kế 10T2024 đạt 22 tỷ USD, -7%YoY).

Có sự chuyển dịch về giá trị FDI đăng ký theo địa phương, khi tỷ trọng của thị trường miền Bắc có xu hướng gia tăng ở cả thị trường cấp I và II), trong khi thị trường miền Nam ghi nhận sự sụt giảm nhẹ.

Ở khu vực phía Bắc, Bắc Ninh và Hải Dương là nơi FDI đổ về tích cực trong thời gian vừa qua, đặc biệt là Bắc Ninh (với tỷ trọng FDI chiếm 17% tổng giá trị) nhờ liên tục đẩy mạnh các hoạt động xúc tiến đầu tư, hỗ trợ doanh nghiệp, và thu hút thêm các dự án đầu tư về công nghệ cao.

II/ DOANH NGHIỆP TRUNG QUỐC LÀ CÁC KHÁCH HÀNG TIỀM NĂNG

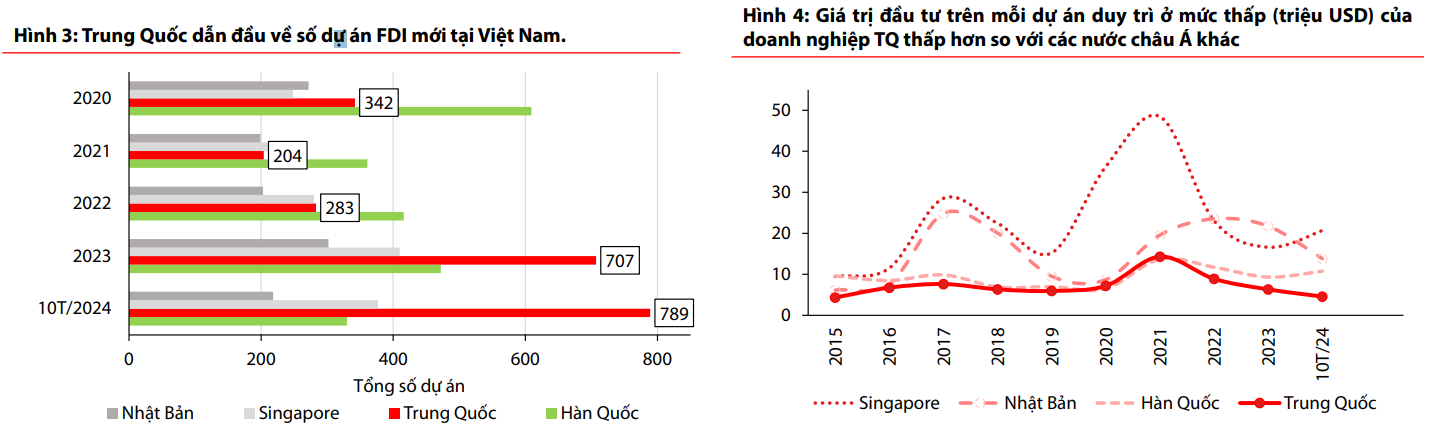

Từ năm 2023, Trung Quốc bắt đầu tăng tốc đầu tư vào Việt Nam và chính thức vượt Hàn Quốc để vươn lên dẫn đầu về số dự án FDI được cấp mới. Tính đến cuối tháng 10/2024, tổng dự án FDI của Trung Quốc chiếm gần 29%,

Xu hướng dịch chuyển dòng vốn đầu tư sang các ngành công nghiệp kỹ thuật cao hơn (sản xuất linh kiện, phụ tùng cho các ngành điện tử, ô tô...).

Tuy nhiên, giá trị đầu tư trên mỗi dự án của các doanh nghiệp FDI Trung Quốc luôn ở mức thấp (thấp hơn mức đầu tư trung bình các dự án tại Việt Nam - 13,8 triệu USD/dự án) do tập trung vào các dự án công nghiệp phụ trợ, gia công, hoặc sản xuất nhỏ,… không yêu cầu vốn đầu tư ban đầu quá cao và tận dụng được lao động và nguyên liệu tại địa phương.

Do đó, các tỉnh có lợi thế về giá thuê cạnh tranh và nguồn lao động sẵn có (đặc biệt là các tỉnh miền bắc) thu hút được sự chú ý của các doanh nghiệp FDI Trung Quốc.

III/ NGUỒN CUNG CẢI THIỆN TẠI CÁC THỊ TRƯỜNG TRỌNG ĐIỂM

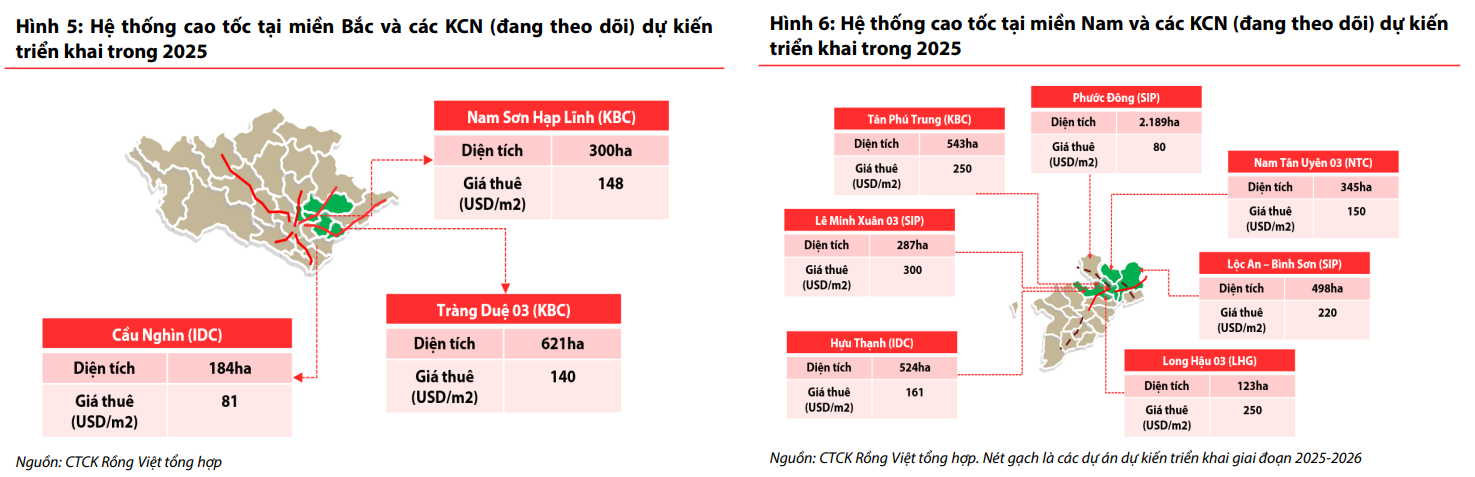

Miền Bắc: tiếp tục là thị trường thu hút dòng vốn FDI nhờ:

1/ Hạ tầng hoàn thiện, với hệ thống đường cao tốc kết nối các tỉnh tại thị trường cấp I và với cụm cảng nước sâu tại Hải Phòng,

2/ Giá thuê cạnh tranh. KBC là cái tên nổi bật với các KCN dự kiến triển khai trong năm 2025 (Tràng Duệ 03, Nam Sơn Hạp Lĩnh).

Miền Nam: cải thiện, khi:

1/ Một số điểm nghẽn (giải phóng mặt bằng, tính tiền sử dụng đất...) sẽ dần được tháo gỡ trong giai đoạn 2025 về sau (khi các nghị định hướng dẫn Luật đất đai có hiệu lực)

2/ Kì vọng hạ tầng được chú ý đầu tư trong giai đoạn 2024-2025, kết nối các trung tâm công nghiệp lớn và với cụm cảng nước sâu tại Vũng Tàu

IV/ NGUỒN CUNGTIỀM NĂNGTỪ CÁC KCN MỚI

Trong giai đoạn 2023-9T2024 đã có 31 KCN mới được chấp thuận chủ trương đầu tư với tổng diện tích 9.700 ha. Trong đó, nguồn cung tập trung nhiều từ liên doanh VSIP (5 dự án, tổng diện tích đạt 2.121 ha), VHM (KCN Vũng Áng) và KN group (KCN Bàu Cạn giai đoạn 1).

Miền Bắc là nơi tập trung các KCN mới nhiều nhất (gồm các tỉnh trọng điểm như Bắc Giang, Thái Nguyên, Hưng Yên);

Miền Trung (Hà Tĩnh, Nghệ An,… nơi có diện tích khai thác lớn và hạ tầng logistic đang hoàn thiện) sẽ có thể gây áp lực cạnh tranh với các KCN hiện hữu.

V/ KQKD 2024 KHIÊM TỐN

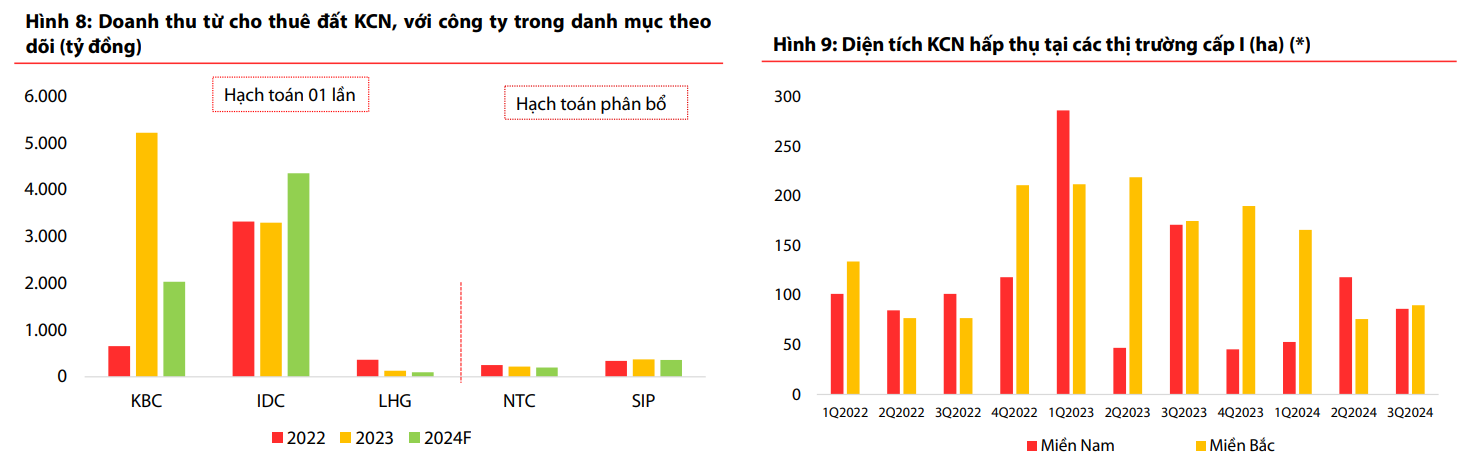

Doanh thu từ cho thuê đất KCN của đa số doanh nghiệp trong danh mục theo dõi không tăng trưởng trong năm 2024, một số công ty còn ghi nhận doanh thu suy giảm (LHG, KBC), do:

1/ Vướng mắc pháp lý (chưa hoàn thành chủ trương đầu tư, tiền sử dụng đất,…) khiến các công ty KCN chưa chuyển giao đất (liền thửa) cho nhà đầu tư,

2/ Người thuê đất chưa hoàn thành thủ tục đăng kí kinh doanh và đóng tiền thuê dất.

Các KCN miền Bắc có diện tích hấp thụ tốt nhờ

1/ Hạ tầng tương đối hoàn thiện

2/ Giá thuê cạnh tranh (giá thuê trung bình đạt USD 137/m2/chu kỳ thuê, thấp hơn giá thuê ở thị trường miền nam – USD 174/m2/chu kỳ thuê).

VI/ TRIỂN VỌNG 2025

ĐỘNG LỰC TỪ CHO THUÊ ĐẤT KCN

VII/ TRIỂN VỌNG 2025

KHAI THÁC NHÀ XƯỞNG

DỊCH VỤ CHO KCN VÀ THU NHẬP KHÁC

Ngoài doanh thu từ cho thuê đất KCN, một số công ty có lợi thế từ việc có giấy phép phân phối điện/nước từ trạm biến áp và nhà máy nước tại các KCN mà họ đang khai thác, từ đó đem lại:

1/ Dòng tiền từ cung cấp dịch vụ điện và xử lý nước sạch cho khách hàng

2/ Doanh thu tăng trưởng, đi cùng với tỷ lệ lấp đầy tại các KCN tăng lên

3/ Giá bán lẻ điện dự kiến sẽ duy trì mức tăng 3%/năm. Trong các công ty KCN, nổi bật về mảng kinh doanh này có thể kể đến SIP (~50% lợi nhuận gộp từ cung cấp điện nước cho KCN) và IDC (với công ty con là UIC, phân phối điện tại các KCN Nhơn Trạch và Hựu Thạnh)

Trong dài hạn, Nghị định số 135/2024/NĐ-CP - với chính sách khuyến khích phát triển điện mặt trời mái nhà tự sản xuất, tự tiêu thụ - sẽ giúp các công ty này hưởng lợi từ việc đầu tư điện mặt trời áp mái cho khách hàng

SO SÁNH CHI PHÍ PHÁT TRIỂN VÀ VẬN HÀNH

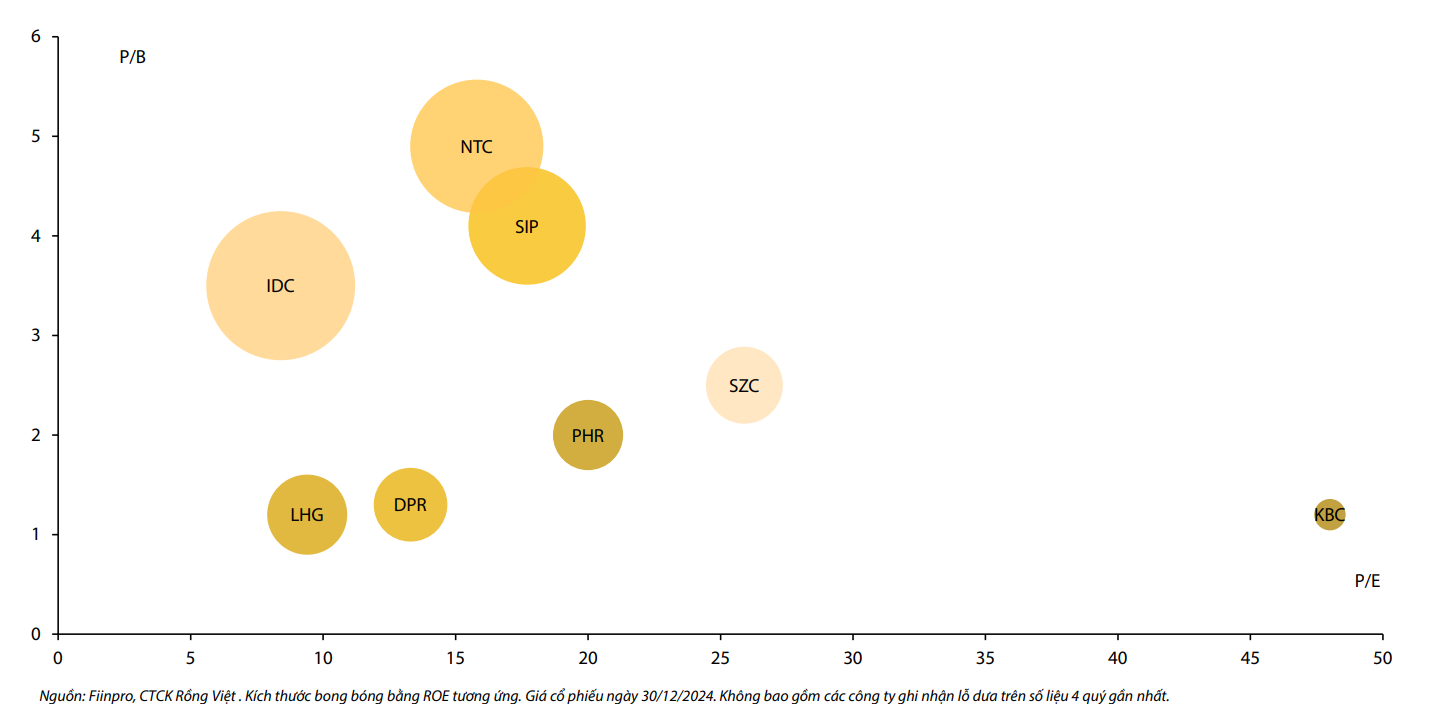

PE, PB VÀ ROE (TTM)

VIII/ DANH MỤC

KBC

Tháo gỡ những điểm nghẽn là tiền đề cho kỳ vọng hồi phục trong năm 2025 • KBC là một trong những công ty KCN niêm yết có quy mô lớn, với các dự án nằm tại các thi trường cấp I ở cả miền Bắc và miền Nam với tổng diện tích ~2.500ha, bao gồm:

1/ Miền Bắc có Nam Sơn Hạp Lĩnh (NSHL, 300ha) và Tràng Duệ 03 (TD03, 621ha, đang chờ phê duyệt chủ trương đầu tư);

2/ Miền Nam có Tân Phú Trung (TPT, 543ha), Tân Tập (654ha) và Lộc Giang (466ha).

Trong năm 2024, KBC có kết quả kinh doanh kém tích cực do

1/ KCN NSHL chưa hoàn thành việc đền bù với các hộ dân, qua đó chưa đủ diện tích liền thửa đề bàn giao cho nhà đầu tư,

2/ KCN Tràng Duệ 03 chưa hoàn thành phê duyệt Chủ trương đầu tư. Sang năm 2025, chúng tôi kỳ vọng những khó khăn này sẽ được tháo gỡ trong 2025, qua đó KBC có thể đẩy mạnh việc phát triển và cho thuê tại các KCN ,

Tổng nhu cầu vốn đầu tư giai đoạn 2025 – 26 của doanh nghiệp ước tính khoảng 17 ngàn tỷ đồng nếu muốn tập trung triển khai các dự án TD03, Tân Tập và Lộc Giang trong cùng giai đoạn. ⇒ kế hoạch phát hành riêng lẻ (250 triệu cổ phiếu, tỷ lệ 32,6% số lượng cổ phiếu lưu hành) nếu thành công sẽ mang về số tiền ước tính ~6.000 tỷ đồng, giúp doanh nghiệp tăng năng lực thực thi các dự án.

Ngoài ra, Khu đô thị Tràng Cát được kỳ vọng có thể hoàn thành điều chỉnh chủ trương đầu tư và tiền sử dụng đất trong năm 2025, qua đó đủ điều kiện chuyển nhượng một phần dự án và ghi nhận doanh thu cùng dòng tiền đáng kể (trên 10 nghìn tỷ đồng) trong năm 2026.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ

Tiến độ pháp lý chậm hơn kỳ vọng, khiến việc ghi nhận doanh thu từ cho thuê đất KCN thấp hơn kỳ vọng

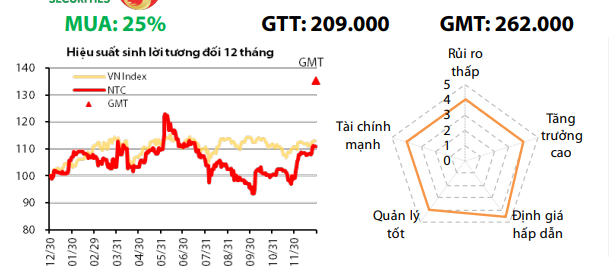

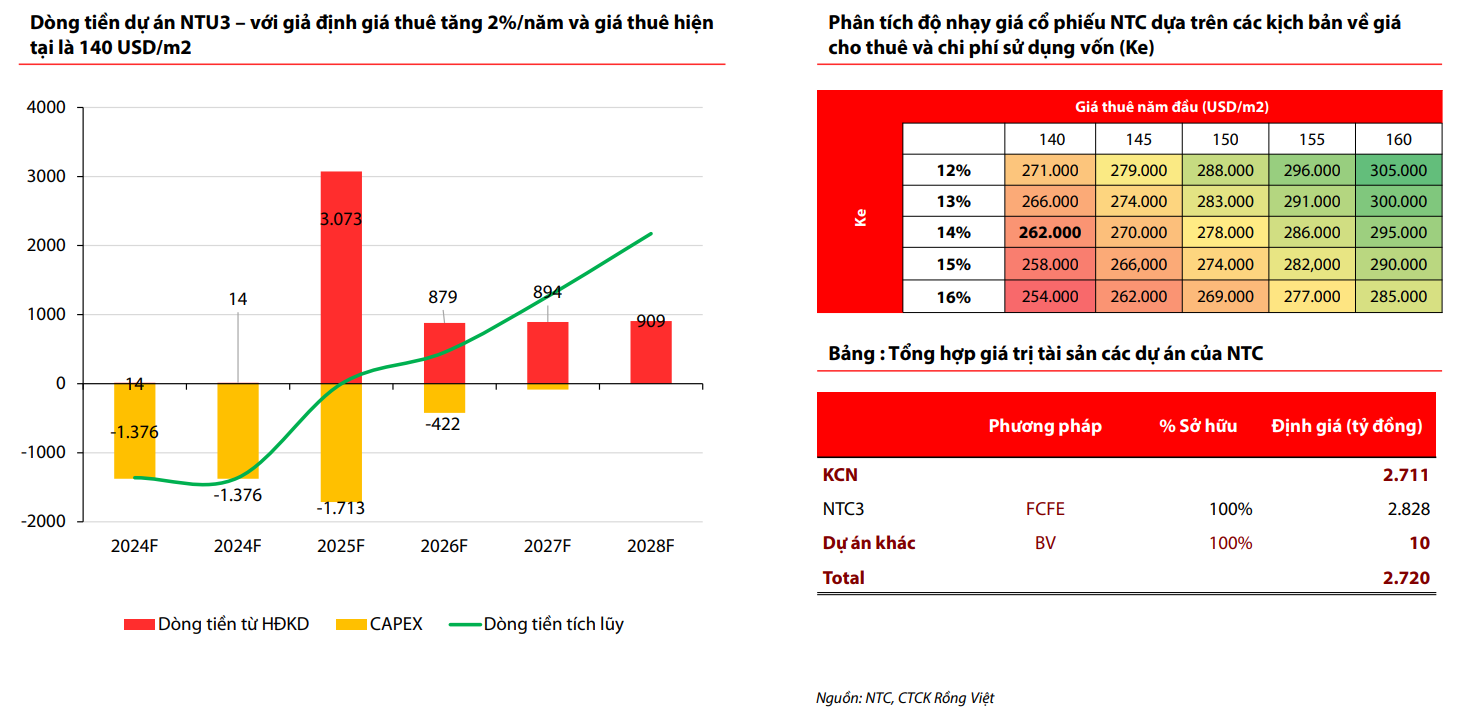

NTU3 – THỜI CƠ ĐÃ CHÍN MUỒI

Dự án NTU 3 – Kỳ vọng bàn giao 90ha trong 2025 Trong tháng 06/2024, điểm nghẽn lớn nhất về tính tiền sử dụng đất dã được giải quyết. Theo đó, với tổng diện tích xác định giá đất là 344ha, thời hạn sử dụng 70 năm tính đến ngày 13/09/2068, đơn giá đất được sử dụng là 2,4 triệu đồng/m2. Chúng tôi kỳ vọng tiến độ đóng tiền sử dụng đất sẽ diễn ra trong Q1/2025.

Năm 2025, chúng tôi kỳ vọng NTC có thể hoàn tất việc đóng tiền sử dụng và bàn giao 90ha đất đã kí MOUs (năm 2023, giá thuê 140 USD/m2) cho khách hàng và tiếp tục đẩy mạnh bán hàng phần diện tích còn lại.

Danh mục đầu tư duy trì mức cổ tức tiền mặt cao và đều đặn Trong 9T2024, các khoản đầu tư vào công ty liên kết đã đem lại dòng cổ tức ~60 tỷ đồng (-35% yoy), qua đó mang lại mức lợi suất cổ tức/tổng mức đầu tư đạt ~13%. Kết quả kinh doanh năm 2025 ước tính tăng trưởng mạnh chủ yếu đến từ dự án NTU3

SIP - TIỀM NĂNG TĂNG TRƯỞNG TỪ QUỸ ĐẤT HIỆN HỮU

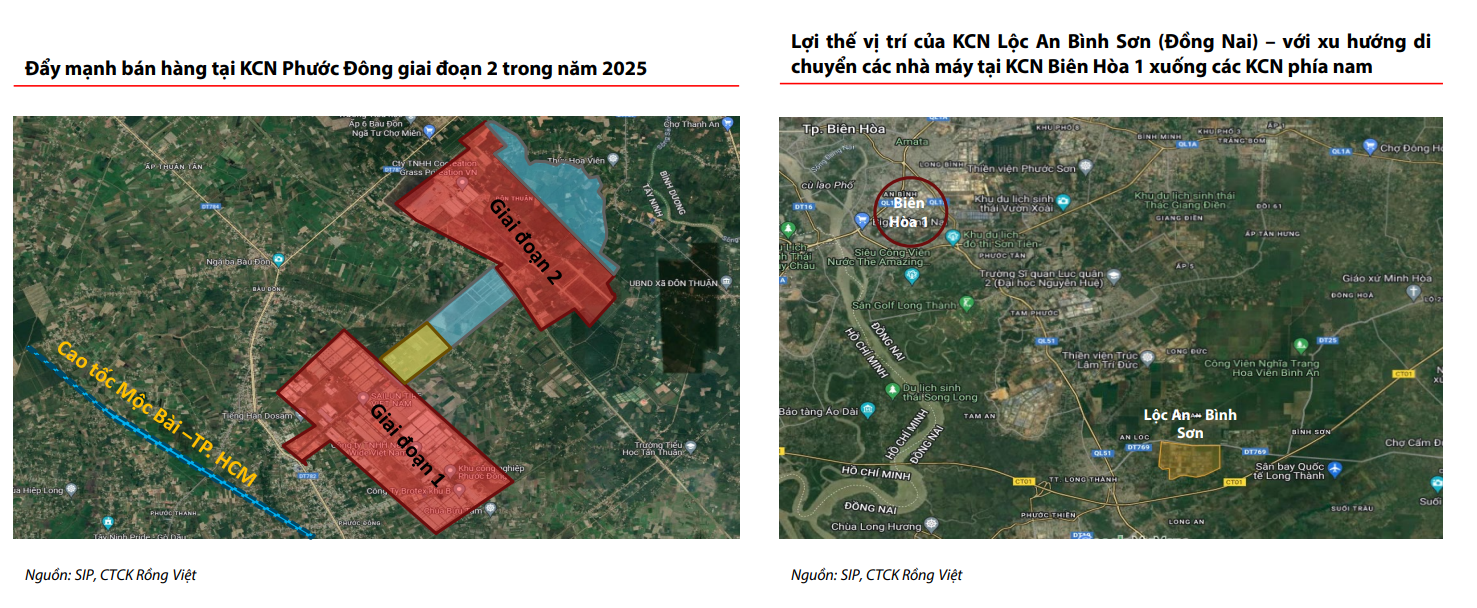

Tổng diện tích cho thuê KCN ký mới ước tăng 30% lên 100 ha với đóng góp chủ yếu từ KCN Phước Đông nhờ

1/ Giá cho thuê cạnh tranh (giá thuê trung bình ở USD80/m2/chu kỳ, thấp hơn 50% so với thị trường cấp I)

2/ Vị trí tiềm năng (gần cao tốc Mộc Bài – TP.HCM, kết nối giữa thị trường Campuchia và Việt Nam

3/ Dịch vụ cung cấp điện và xử lý nước sạch – phù hợp với doanh nghiệp sản xuất và gia công. Ngoài ra, chúng tôi kỳ vọng Công ty có thể hoàn thành GPMB tại KCN Phước Đông trong năm 2025, đảm bảo đủ diện tích đất liền thửa để bàn giao cho khách hàng.

Tại các thị trường cấp I, chúng tôi cho rằng doanh nghiệp sẽ triển khai kinh doanh tại

(1) KCN Lê Minh Xuân 03 với việc đầu tư trung tâm hóa chất mới của TP.HCM và (2) KCN Lộc An Bình Sơn có thể hưởng lợi từ việc di dời các nhà máy từ KCN Biên Hòa 1.

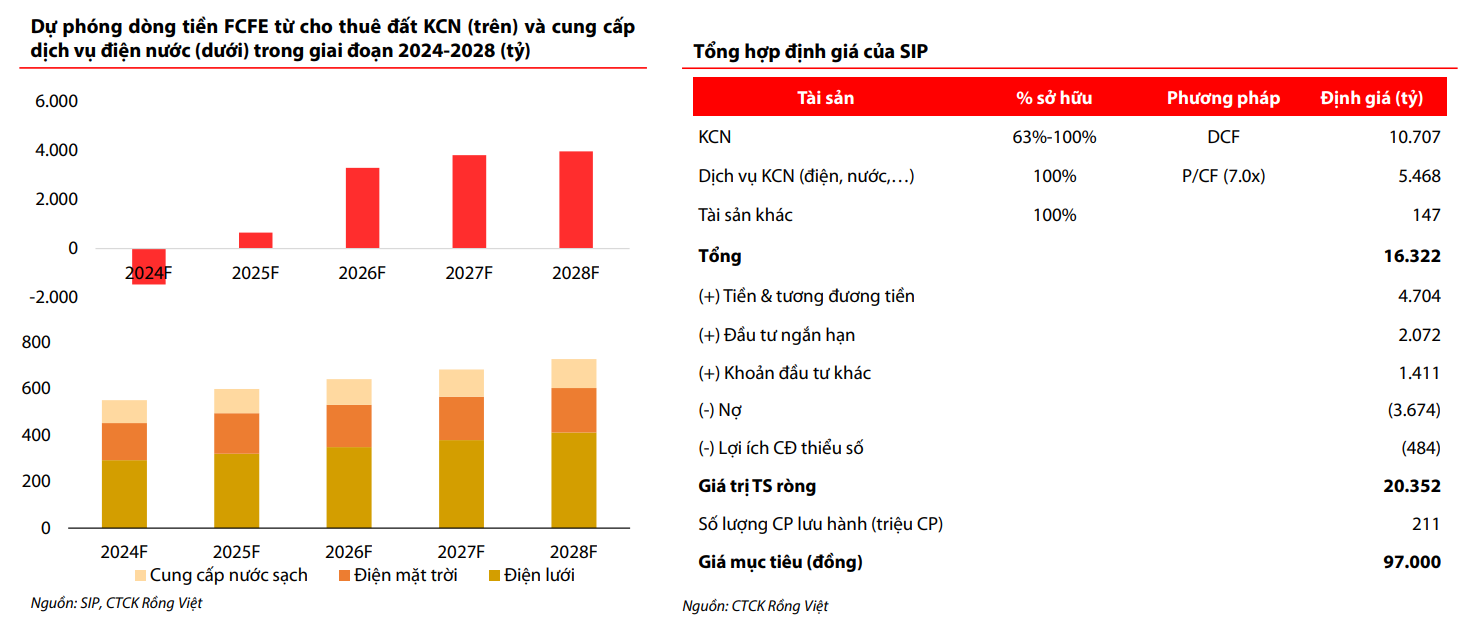

Lợi nhuận từ hoạt động kinh doanh duy trì tăng trưởng nhờ các động lực từ:

1/ 7.080 tỷ đồng (+10%YoY) từ cung cấp dịch vụ điện ,nước tại các KCN, khi tỷ lệ lấp đầy tại các KCN tăng lên và giá bán lẻ điện dự kiến tăng 3% trong năm 2025

2/ 482 tỷ đồng (+34%YoY) khi doanh nghiệp bắt đầu ghi nhận doanh thu từ các hợp đồng đã ký trong năm 2024 tại KCN Phước Đông và KCN Lộc An Bình Sơn. Lợi nhuận gộp trong năm dự kiến đạt 1.219 tỷ đồng (+16%YoY).

LHG - ĐỊNH GIÁ HẤP DẪN, KỲ VỌNG KHAI THÁC TÀI SẢN HIỆU QUẢ HƠN

Kết quả kinh doanh cho thuê đất tại KCN Long Hậu 03 kỳ vọng hồi phục

1/ Khó khăn trong việc GPMB (diện tích phần lớn thuộc về các hộ dân không đồng ý với phương án bồi thường)

2/ Tính tiền sử dụng đất và để đủ diện tích liền thửa bàn giao cho khách hàng (hiện Công ty đã hoàn thành 7 đợt giao đất với tổng diện tích đạt 109ha).

Chúng tôi kì vọng trong năm 2025, khi nút thắt về GPMB được tháo gỡ, doanh nghiệp sẽ:

1/ Hoàn thành GPMB với phần diện tích còn lại (thu hồi ~4ha diện tích đất),

2/ Hoàn thành việc tính tiền sử dụng đất và giao đất đợt 8. Theo đó, Công ty có diện tích liền thửa tại KCN LH03 để bàn giao cho khách hàng.

Dòng tiền ổn định từ cho thuê nhà xưởng xây sẵn (NXXS) Với lợi thế từ:

1/ Kinh nghiệm khai thác NXXS, với tổng diện tích khai thác trên 12ha

2/ Quy mô NXXS trung bình ở 3.000m2, phù hợp với khách hàng mục tiêu (doanh nghiệp trong lĩnh vực chế biến thực phẩm), LHG duy trì được tỷ lệ đầy trên 90% tại các NXXS, tương đương dòng tiền trung bình mang về đạt 200 tỷ đồng/năm (tương đương tỷ suất cho thuê ở ~20%).

Trong năm 2025, chúng tôi kỳ vọng công ty tiếp tục:

1/ Đầu tư xây dựng NX cao tầng tại KCN LH1 (diện tích thương phẩm 26.000m2)

2/ Mở rộng thêm 10.000m2 nhà khi xây sẵn ở KCN LH3; qua đó tổng diện tích NXXS của doanh nghiệp có thể đạt 16ha (+33%YoY), đem lại tiềm năng về tăng trưởng dòng tiền trong giai đoạn 2026 trở về sau.

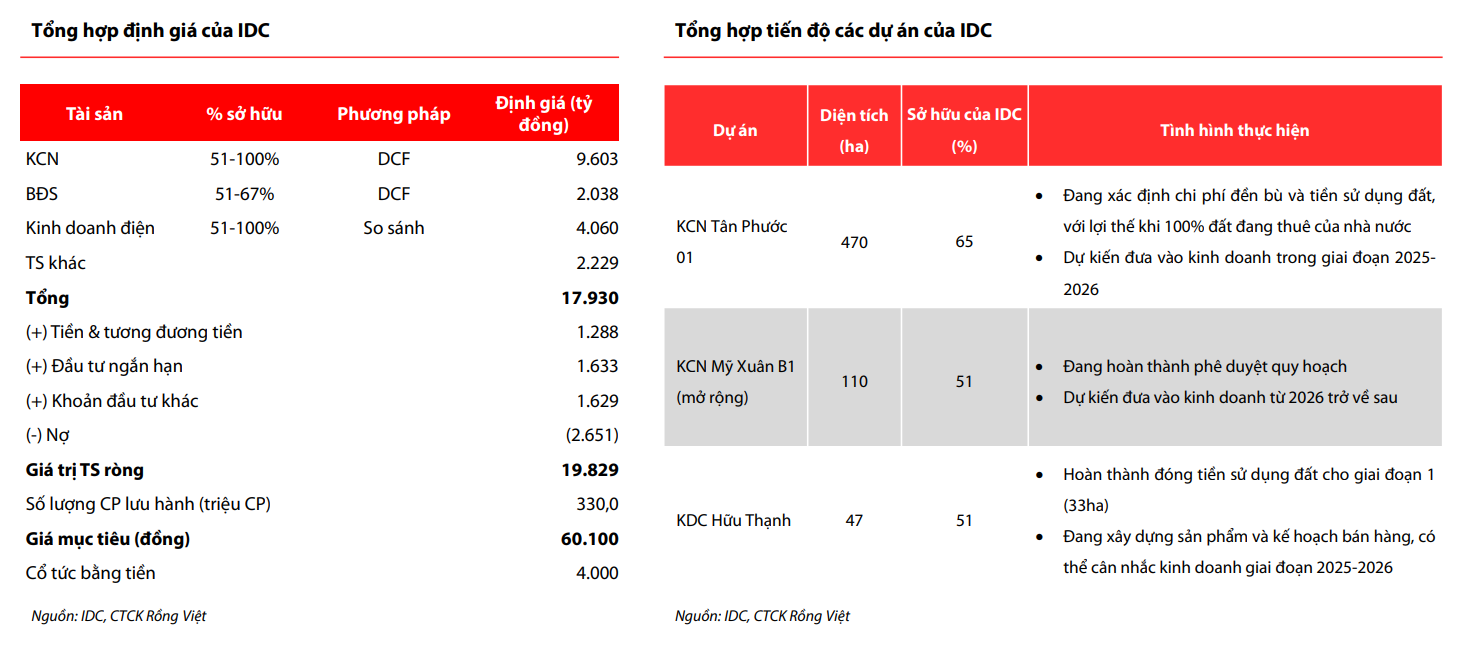

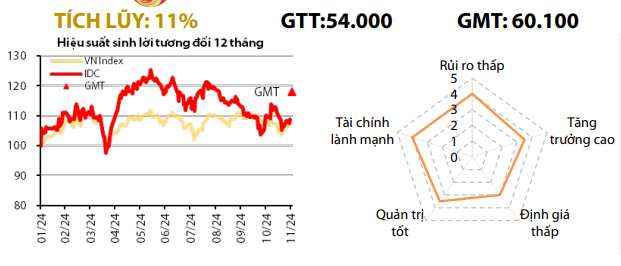

IDC - TẠO TIỀN ĐỀ CHO KỲ VỌNG TĂNG TRƯỞNG DÀI HẠN

Kết quả kinh doanh tiếp tục khả quan, đến từ ghi nhận cho thuê đất KCN đã ký MOUs dự án có tỷ lệ lấp đầy thấp (dưới 70%) bao gồm:

1/ Miền Bắc với Cầu Nghìn (300ha);

2/ Miền Nam với Hựu Thạnh (524ha), Tân Phước 01 và Mỹ Xuân B1 mở rộng (580ha, phê duyệt chủ trương đầu tư trong 2024).

Trong năm 2025, chúng tôi kỳ vọng IDC tiếp tục ghi nhận doanh thu tích cực từ cho thuê đất KCN và đạt 4.178 tỷ đồng (tương đương 2024, khi doanh nghiệp có khoảng 80ha diện tích đất KCN đã ký MOU nhưng chưa ghi nhận doanh thu).

Doanh thu từ mảng kinh doanh điện (phần nhiều từ phân phối đjện – UIC) dự kiến đạt 3.422 tỷ đồng (+5%YoY), khi nhu cầu tiêu thụ điện tại các KCN (đặc biệt tại KCN Hựu Thạnh) và duy trì xu hướng tăng trưởng

Quỹ đất tiềm năng dự kiến triển khai bán hàng từ 2026 trở đi

So với các công ty trong danh sách theo dõi, IDC đang thiếu đất thương phẩm để sẵn sàng cho thuê trong năm 2025, khi các KCN hiện hữu hầu như đã có tỷ lệ lấp đầy trên 70%.

Chúng tôi kỳ vọng rằng công ty sẽ đẩy nhanh quy trình pháp lý với các dự án tiềm năng (KCN Tân Phước 01 và Mỹ Xuân B1 mở rộng, cũng khu dân cư Hữu Thạnh), để có thể khai thác từ giai đoạn 2026 trở về sau