BĐS DÂN DỤNG - TIỀN ĐỀ CHO TƯƠNG LAI VỮNG CHẮC HƠN

TỔNG QUAN

Năm 2024, thị trường Bất động sản tiếp tục phục hồi, đặc biệt tại miền Bắc, khi các dự án mở bán mới từ các chủ đầu tư uy tín (Vinhomes, Capitaland, Gamuda Land,…) đều có tỷ lệ hấp thụ cao (từ 50 - 100%). Sang năm 2025, chúng tôi cho rằng nguồn cung sẽ tiếp tục cải thiện tại thị trường miền Bắc, là bàn đạp cho sự lan tỏa nguồn cung ở thị trường miền Nam khi:

1/ Quốc hội phê duyệt thí điểm mở rộng quỹ đất được nhận chuyển nhượng cho mục đích xây dựng nhà ở thương mại;

2/ Bảng giá đất mới giúp rút ngắn thời gian đền bù và tính tiền sử dụng đất giúp nhiều dự án mới được triển khai và các dự án bị tạm dừng trước đó được tái khởi động;

3/ Khu vực phía Nam đang đẩy nhanh quá trình phê duyệt dự án.

Nhìn dài hạn hơn, chúng tôi cho rằng khi ba bộ luật về Bất động sản được thực thi sẽ đưa ra một khung pháp lý hoàn chỉnh, hướng tới mục tiêu để lĩnh vực BĐS dân dụng phát triển bền vững hơn, đồng thời có các chính sách để tháo gỡ những vấn đề pháp lý của các dự án BĐS.

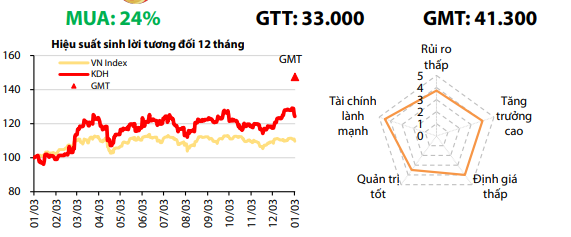

Theo đó, chúng tôi cho rằng các chủ đầu tư có nguồn lực tài chính, sở hữu các quỹ đất sạch có chủ trương đầu tư còn hiệu lực, sẽ là những doanh nghiệp hưởng lợi trong thị trường này. KDH tiếp tục là cổ phiếu chúng tôi ưa thích nhất, với quỹ đất nhiều tiềm năng tại TP.HCM. Ngoài ra, DXG cũng là cổ phiếu đáng chú ý với dự án sẵn sàng mở bán trong 2025.

ĐIỂM NHẤN

Kỳ vọng nguồn cung và lượng giao dịch tiếp tục cải thiện trong năm 2025 • Tại thị trường Hà Nội, nguồn cung sẽ đến từ các dự án của các chủ đầu tư lớn như: VHM (Vinhomes Global Gate), Capitaland (The Senique). Sức nóng tại thị trường Hà Nội có thể lan tỏa đến thị trường TP. HCM và các thành phố vệ tinh sau khi:

3/ Khu vực phía Nam đang đẩy nhanh quá trình phê duyệt dự án. Nguồn cung dự kiến từ một số chủ đầu tư niêm yết như: KDH (Clarita & Emeria), NLG (Mizuki Park), DXH (DXH Riverside)…

Giá trị bán hàng và lựa chọn đầu tư Giá trị bán hàng của từng công ty ước đạt: 1/KDH (8,836 tỷ đồng,

976%YoY), NLG (5.303 tỷ đồng, -17%), HDG (909 tỷ đồng), DXG (9.436 tỷ đồng).

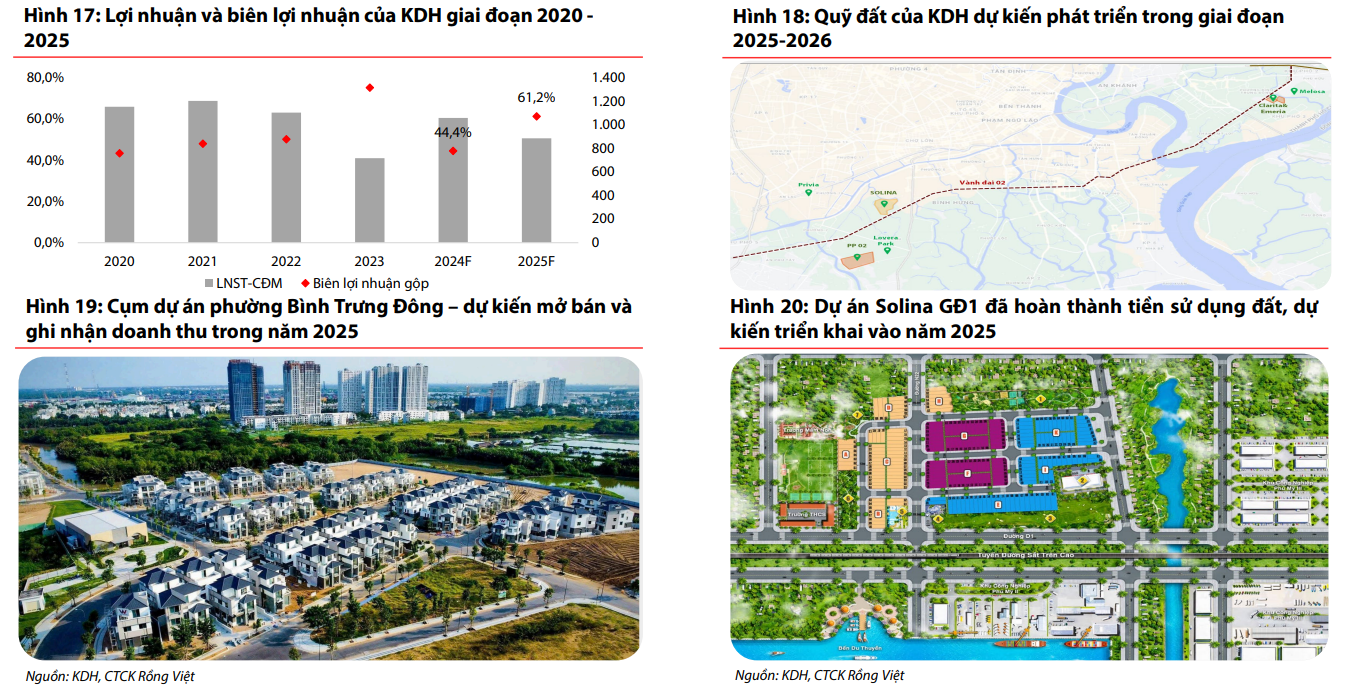

Chúng tôi lựa chọn KDH (Mua, giá mục tiêu: 41.300 đồng/cổ phiếu), khi kỳ vọng tăng trưởng tích cực về giá trị bán hàng trong năm 2025, đến từ:

1/ Cụm dự án phường Bình Trưng Đông (Clarira và Emeria) với tổng sản phẩm ~200 căn thấp tầng,

2/ Dự án Bình Hưng 11A (giai đoạn 1).

Ngoài ra, một trong những công ty nổi bật có thể chú ý là DXG với kỳ vọng giá trị bán hàng kỳ vọng có sự phục hồi tích cực khi doanh nghiệp tiếp tục mở bán các sản phẩm tại Gem Sky World và tái khởi động lại dự án DXH Riverside trong năm 2025.

I/ THỊ TRƯỜNG CẤP I – CẢI THIỆN Ở CẢ NGUỒN CUNG VÀ LƯỢNG GIAO DỊCH

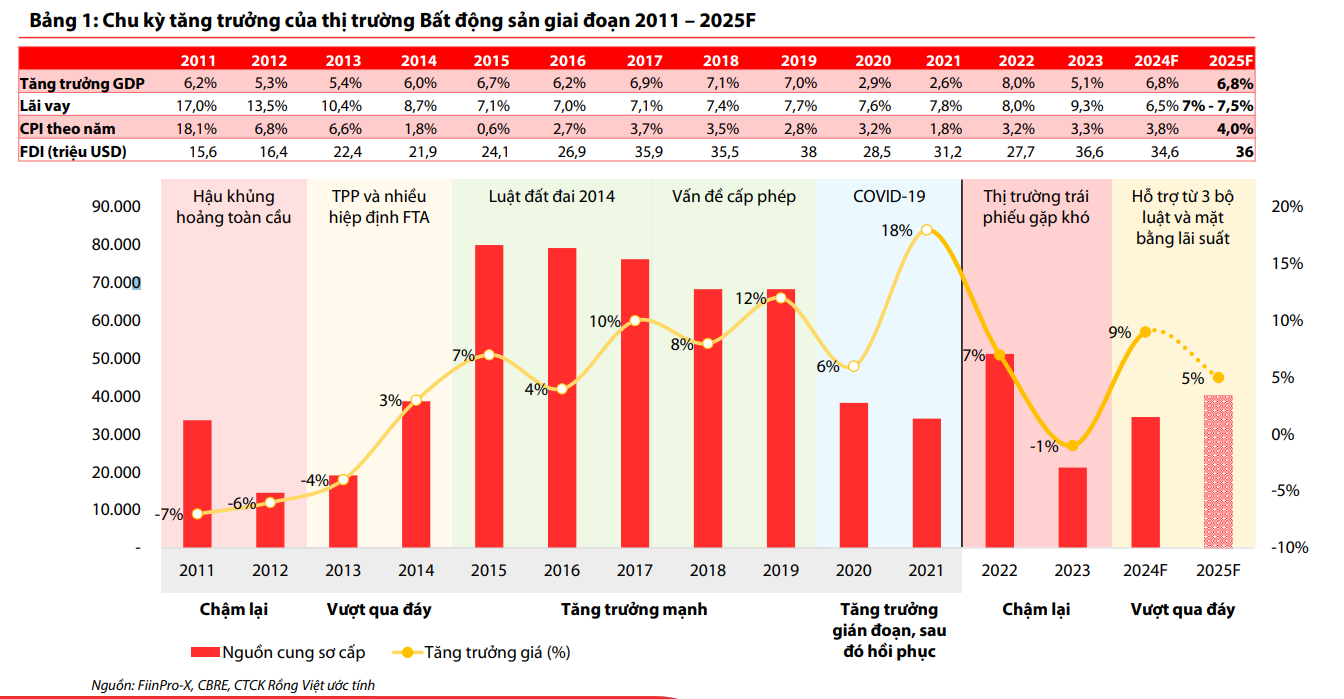

Theo số liệu từ Viện nghiên cứu Đánh giá thị trường bất động sản Việt Nam (VAS), nguồn cung trong quý 3/2024 ghi nhận 22.412 sản phẩm được chào bán trên thị trường, với hơn 70% là căn hộ chung cư.

Nguồn cung này phần lớn đến từ thị trường phía Bắc (chiếm lần lượt 46% và 48% tổng nguồn cung trong quý 3/24 và trong 9T24) và hầu hết là thuộc phân khúc cao cấp và hạng sang (giá bán trên 80 triệu đồng/m2 với căn hộ chung cư). Toàn thị trường ghi nhận 10.400 giao dịch thành công, giảm 25% so với quý 2, tuy nhiên vẫn cao hơn 80% so với cùng kỳ năm 2023.

⇒ việc thiếu hụt nguồn cung căn hộ tầm trung đang ảnh hưởng đến tâm lý của người mua nhà khiến họ sẵn sàng chi cao hơn để có thể sở hữu nhà ở.

Thị trường căn hộ Hà Nội cho thấy tín hiệu hồi phục rõ rệt • Trong Q3/2024, nguồn cung và số căn hộ bán được tại Hà Nội ghi nhận ~8.000 căn, với tỷ lệ hấp thụ 97%.

⇒ Một trong những yếu tố hỗ trợ chính cho sự phục hồi về nhu cầu đến từ mặt bằng lãi suất cho vay vẫn đang duy trì ở mức thấp cùng với các chính sách ưu đãi của các chủ đầu tư.

• Giá bán sơ cấp và thứ cấp của CHCC đều ghi nhận sự tăng giá. Đáng chú ý, giá bán sơ cấp bình quân gần tiệm cận mức 64 triệu VNĐ/m2 (+9%QoQ, +26%YoY), do:

1/ phần lớn căn hộ mở bán mới thuộc phân khúc cao cấp và hạng sang “vô tình” đẩy giá bình quân tăng cao

2/ ngoài nhu cầu cư trú, mức lãi suất hấp dẫn còn thu hút các nhà đầu cơ tham gia để hưởng mức chênh lệch giá.

II/ THỊ TRƯỜNG TP.HCM – CHƯA CÓ DẤU HIỆU KHỞI SẮC

Tình trạng thiếu hụt nguồn cung mới vẫn tiếp diễn lại thị trường phía Nam Chỉ ghi nhận 127 căn được mở bán trong quý do sự chậm trễ về mặt pháp lý ảnh hưởng số lượng dự án được phê duyệt.

Thị trường thứ cấp tại TP. HCM trở nên sôi động hơn, với nguồn cung thứ cấp đến từ các dự án được mở bán trước đây, thể hiện qua:

1/ giá bán thứ cấp bình quân tiếp tục tăng lên mức ~49 triệu đồng/m2 (+3% QoQ, +5% YoY);

2/ Tổng lượng giao dịch CHCC tại TP. HCM trong Q3/2024 đạt 1.939 căn (+69% QoQ, - 33% YoY) trong khi nguồn cung mới chỉ ghi nhận 127 căn.

⇒ Điều này cho thấy nhu cầu mua CHCC để cư trú vẫn ở mức cao, đồng thời nhu cầu mua với mục đích đầu tư cũng bắt đầu phục hồi.

III/ KẾT QUẢ KINH DOANH CỦA DOANH NGHIỆP CÓ SỰ CHỮNG LẠI

Doanh nghiệp bất động sản ghi nhận sự chững lại về doanh thu và sụt giảm về lợi nhuận trong Q3/2024 • Các công ty bất động sản ghi nhận kết quả kinh doanh khiêm tốn trong 3 quý đầu năm 2024, khi:

1/ Kế hoạch bàn giao dự án tập trung trong Q4/2024 như: KDH (The Privia), NLG (Akari2, Cần Thơ, Waterpoint);

2/ Kết quả bán hàng khiêm tốn trong 2023 khiến các công ty chưa thể ghi nhận doanh thu trong 2024.

IV/ THỊ TRƯỜNG BẤT ĐỘNG SẢN ĐANG Ở ĐÂU TRONG CHU KỲ TĂNG TRƯỞNG?

Trong 2025, nguồn cung được kỳ vọng phục hồi ở cả thị trường Hà Nội và TP. HCM • Đối với thị trường Hà Nội, nguồn cung tiếp tục đến từ các dự án của các chủ đầu tư lớn như: VHM (Vinhomes Global Gate), Capitaland (The Senique),… • Đối với thị trường TP. HCM, nguồn cung phần lớn là sản phẩm thấp tầng và căn hộ phân khúc cao cấp từ các chủ đầu tư: KDH (Clarita & Emeria), NLG (Mizuki Park), DXH (DXH Riverside),…

Sự hồi phục sẽ lan tỏa đến các thành phố vệ tinh • Khi thị trường bắt đầu sôi động nhà đầu tư/người mua nhà sẽ chú ý tới các thành phố vệ tinh như: Bình Dương, Đồng Nai, Long An,… Khi đó, các doanh nghiệp có dự án sẵn sàng mở bán sẽ được hưởng lợi từ xu hướng này

https://vnexpress.net/hieu-qua-cua-mo-hinh-do-thi-ve-tinh-4783602.html

V/KẾT QUẢ KINH DOANH 2025F – CÁC DOANH NGHIỆP TRONG DANH MỤC THEO DÕI

1/KDH (8,836 tỷ đồng, + 976%YoY), NLG (5.303 tỷ đồng, -17%), HDG (909 tỷ đồng), DXG (9.436 tỷ đồng).

⇒ Chúng tôi lựa chọn KDH (Mua, giá mục tiêu: 41.300 đồng/cổ phiếu), khi kỳ vọng tăng trưởng tích cực về giá trị bán hàng trong năm 2025, đến từ:

1/ Cụm dự án phường Bình Trưng Đông (Clarita và Emeria) với tổng sản phẩm ~200 căn thấp tầng,

2/ Dự án Bình Hưng 11A (giai đoạn 1). Ngoài ra, một trong những công ty nổi bật có thể chú ý là DXG với kỳ vọng giá trị bán hàng kỳ vọng có sự phục hồi tích cực khi doanh nghiệp tiếp tục mở bán các sản phẩm tại Gem Sky World và tái khởi động lại dự án DXH Riverside trong năm 2025

2/ NLG - TỶ LỆ HẤP THỤ Ở THÀNH PHỐ CẤP II – CÂU CHUYỆN VỀ THỜI GIAN

Giá trị bán hàng năm 2025 có sự chậm lại

1/ Các sản phẩm còn lại của dự án Waterpoint Long An phần lớn thuộc phân khúc thấp tầng có giá trị cao cần thời gian để hấp thụ,

2/ Tiến độ pháp lý của dự án Mizuki CC5 và Izumi chậm hơn dự kiến, với thời gian mở bán kỳ vọng rơi vào nửa cuối 2025,

3/ Các dự án dự kiến mở bán tập trung tại các thành phố cấp II (Long An, Cần Thơ, Đồng Nai,…).

Chúng tôi ước tính giá trị bán hàng cho năm 2025 đến từ:

1/ 120 căn biệt thự thuộc phân khu Park Village và The Pearl, khu đô thị Waterpoint Long An

2/ 510 sản phẩm đất nền và 845 căn nhà ở xã hội thuộc dự án Nam Long Cần Thơ,

3/ 155 căn hộ tại phân khu CC5 và LK11 – khu đô thị Mizuki Park.

Cho năm 2024, chúng tôi ước tính doanh thu và LNST-CĐM của NLG lần lượt đạt 5.398 tỷ đồng (+70YoY) và 173 tỷ đồng (-64%YoY) chủ yếu đến từ bàn giao:

1/ dự án Akari 2 (3.448 tỷ đồng), 2/ dự án Nam Long Cần Thơ (1.284 tỷ đồng).

Kết quả kinh doanh 2025 kỳ vọng cải thiện hơn về mặt lợi nhuận, với doanh thu và LNST-CĐM lần lượt ước đạt 7.614 tỷ đồng (+41%YoY) và 322 tỷ đồng (+92%YoY), phần nhiều đóng góp từ bàn giao các dự án đã mở bán trong giai đoạn 2023-2024, bao gồm: Akari 2 (2.298 tỷ đồng), Nam Long Cần Thơ (2.010 tỷ đồng) và tích cực hơn từ Waterpoint Long An (3.168 tỷ đồng).

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ • Sự chậm trễ trong việc hoàn thiện pháp lý của các dự án. • Tỷ lệ hấp thụ thấp hơn dự kiến (đặc biệt tại các sản phẩm biệt thự có giá trị cao) ảnh hưởng đến dòng tiền của doanh nghiệp.

3/ HDG - TÍN HIỆU PHỤC HỒI Ở NHỮNG MẢNG KINH DOANH CHÍNH

Triển vọng kinh doanh trong năm 2025 – kết quả tích cực từ các hoạt động kinh doanh chính

• Năng lượng: theo dự báo của ENSO, pha La Nina dự kiến sẽ kéo dài đến nửa đầu năm 2025, trước khi chuyển sang pha Trung tính/El Nino.

⇒ Do đó, chúng tôi kì vọng rằng sản lượng các nhà máy thủy điện sẽ tiếp tục ghi nhận kết quả tích cực trong năm 2025, với sản lượng thủy điện dự kiến đạt 1,28 tỷ Kwh (+10%YoY); qua đó tổng sản lượng các nhà máy điện của HDG có thể đạt 1,56 tỷ Kwh (+8%YoY).

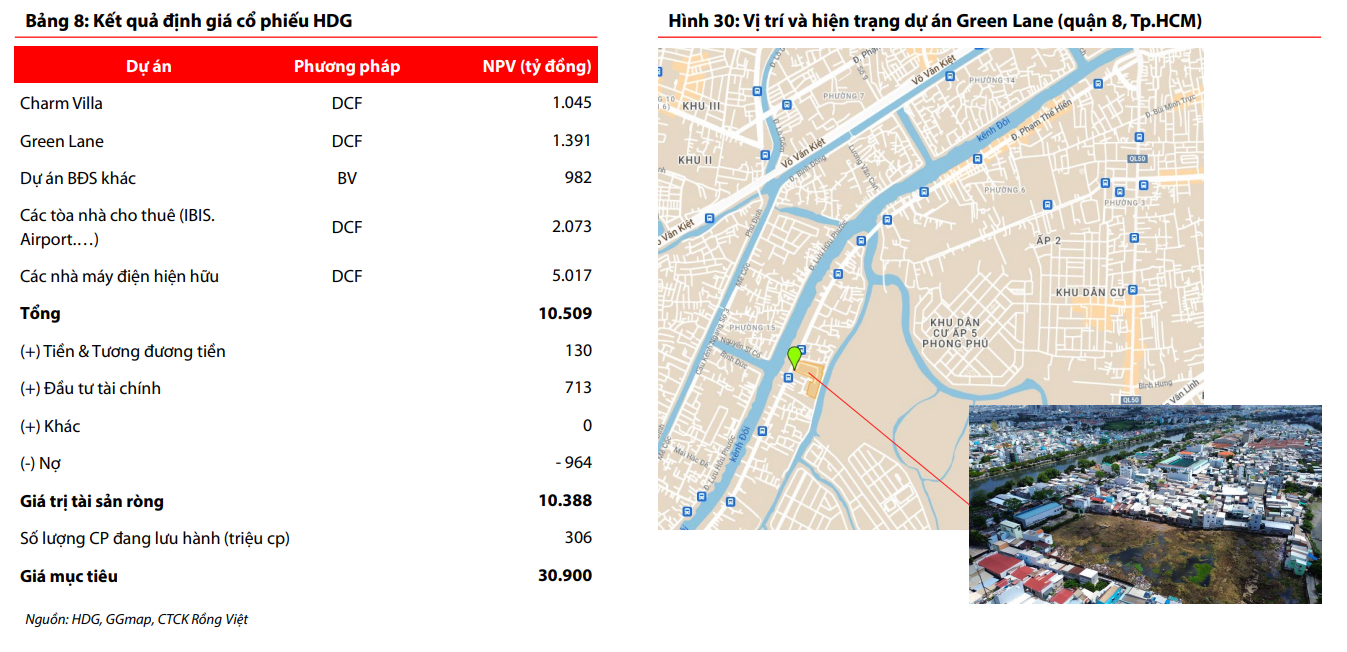

• BĐS dân dụng: Với triển vọng hồi phục của thị trường BĐS tại các thành phố cấp I, chúng tôi cho rằng giai đoạn 03 của dự án Charm Villa (~110 căn thấp tầng) có thể mở bán trong năm 2025 với mức hấp thụ tương đối tốt (~40% tổng số sản phẩm và giá trị bán hàng dự kiến 900 tỷ đồng). Doanh thu và lợi nhuận gộp từ BĐS dự kiến lần lượt đạt 545 tỷ đồng (+200%YoY, khi công ty có thể bàn giao sản phẩm ngay trong 2025) và 381 tỷ đồng (+200%YoY).

Tổng hợp lại, doanh thu và lợi nhuận gộp trong năm 2025 của HDG dự kiến lần lượt đạt 2.986 tỷ đồng (+20%YoY) và 2.072 tỷ đồng (+20%YoY).

Cùng với việc công ty cơ cấu các khoản vay giúp chi phí lãi vay giảm nhẹ và đạt 450 tỷ đồng (-5%YoY), LNST – công ty mẹ của doanh nghiệp có thể đạt 1.045 tỷ đồng (+34%YoY).

Chuyển động chính sách – Khởi động lại các dự án tiềm năng

Với việc thí điểm thực hiện dự án nhà ở thương mại thông qua quyền sử dụng đất với đất khác được thông qua trong năm 2024, chúng tôi tin rằng dự án Green Lane (quận 8, TP.HCM) sẽ nằm trong danh sách được thực hiện thí điểm (với việc dự án vẫn đang nằm trong QĐ 4151/QĐ-UBND/2021 về kế hoạch phát triển nhà ở TP. HCM giai đoạn 2021-2025), qua đó dự án có thể cấp giấy phép xây dựng và tiến hành đầu tư trong giai đoạn 2026 trở về sau.

Với các dự án Năng lượng tái tạo, chúng tôi cho rằng cần theo dõi thêm cơ chế đấu thầu và đàm phán giá điện (Nghị định 115/2024/NĐ-CP) trước khi đưa vào mô hình định giá.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ • Sự chậm trễ trong việc hoàn thiện pháp lý của các dự án có thể có tác động tiêu cực đến dòng tiền trong tương lai của công ty. • Pha El Nino tới sớm hơn dự kiến, ảnh hưởng đến sản lượng điện của doanh nghiệp

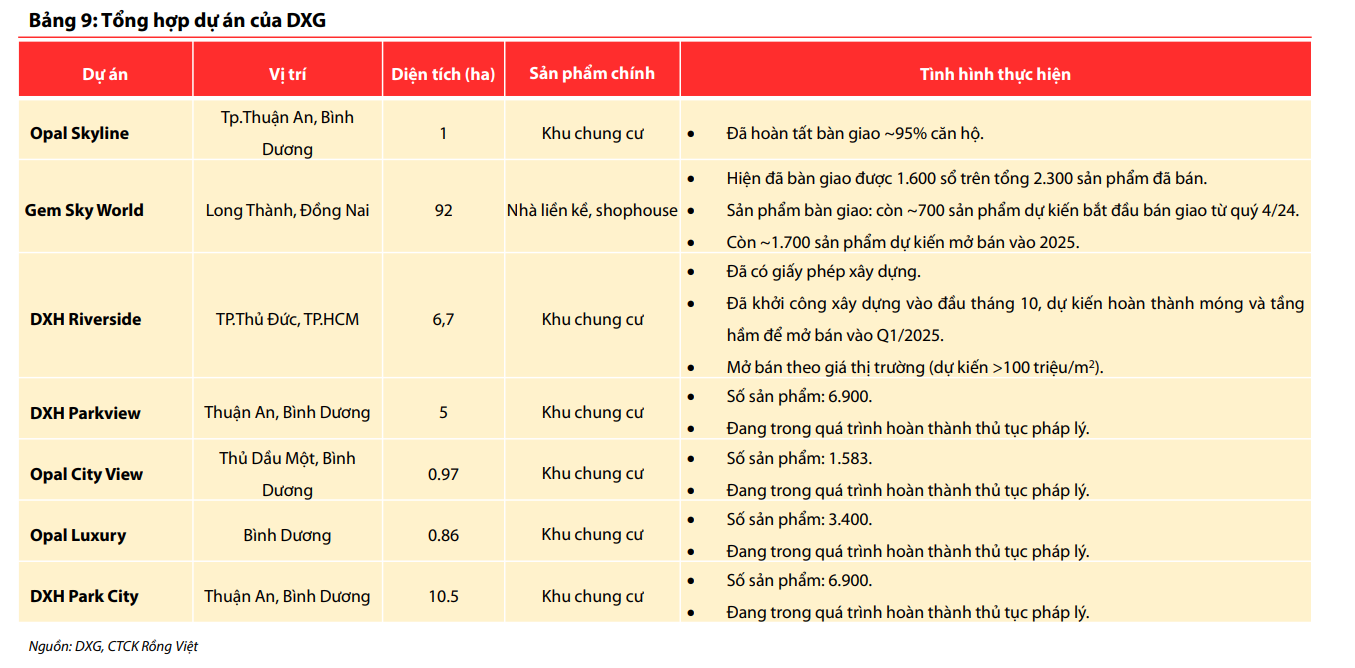

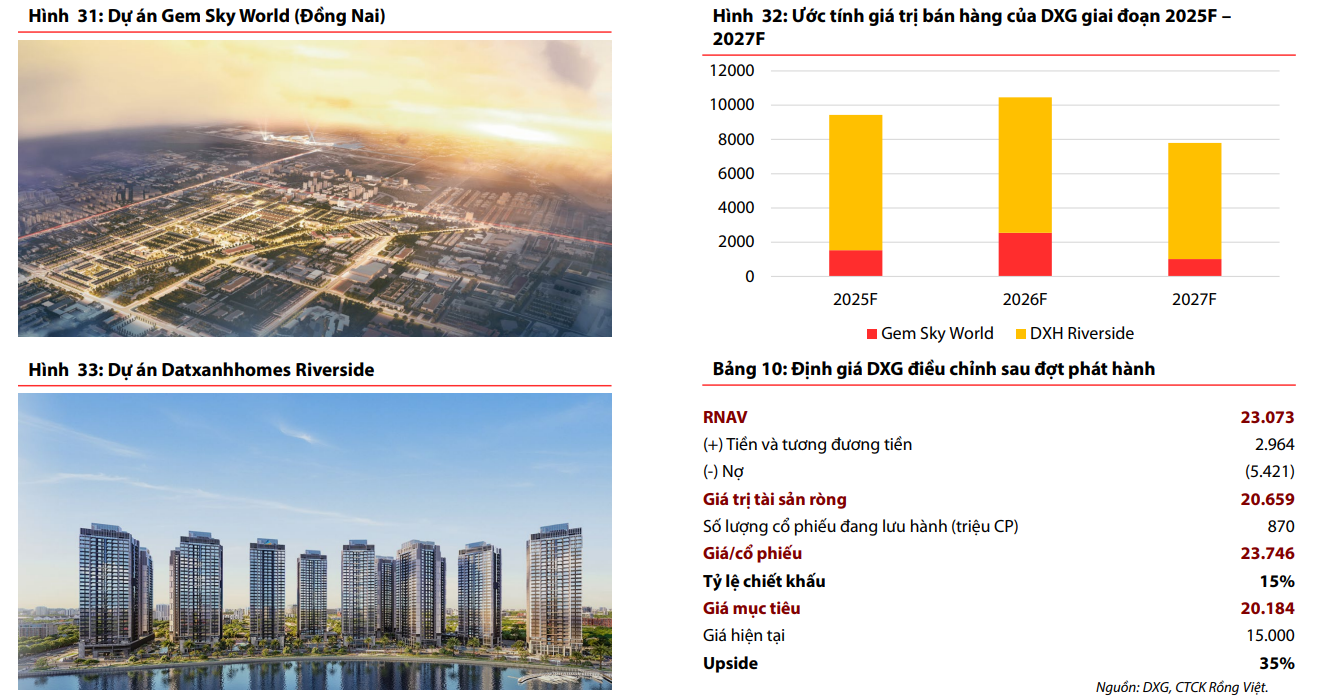

4/ DXG - TÁI KHỞI ĐỘNG DỰ ÁN DXH RIVERSIDE

Doanh số bán hàng trong 2025 – 2026 sẽ đến từ dự án Gem Sky World (GSW) và Datxanhhomes Riverside (DXHR).

Trong 2025, doanh số bán hàng ước tính đạt 9.947 tỷ đồng khi DXG:

1/ mở bán 1.700 căn còn lại của dự án Gem Sky World (Đồng Nai),

2/ tái khởi động dự án Datxanhhomes Riverside và dự kiến mở bán trong năm 2025.

Đối với dự án Gem Sky World (Đồng Nai), hiện DXG đang tiếp tục bàn giao 30% còn lại trên tổng số 2.300 căn thấp tầng đã được bán ra. Với 1.700 sản phẩm chưa mở bán

Dự án Datxanhhomes Riverside được giấy phép xây dựng vào T10/2024 và dự kiến tái khởi động vào 1H2025, tổng sản phẩm dự kiến 3.175 căn hộ trên tổng số 12 tòa. Chúng tôi kỳ vọng dự án này sẽ được mở bán trong năm 2025 và giá trị bán hàng ước tính đạt 7.907 tỷ đồng (với giả định giá bán trung bình đạt 85 triệu đồng/m2).

Kết quả kinh doanh 2025 của DXG kỳ vọng khả quan

Trong kịch bản cơ sở, chúng tôi ước tính doanh thu và LNST-CĐM của DXG trong năm 2025 đạt 2.068 tỷ đồng (-57% YoY) và 205 tỷ đồng (+43% YoY), chủ yếu đến từ bàn giao các sản phẩM tại dự án Gem Sky World (~700 sản phẩm) và doanh thu từ hoạt động môi giới (ước tính doanh thu đạt 460 tỷ đồng, +10%YoY)

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ • Thiếu dòng tiền để tài trợ vốn cho dự án DXHR. • Tiến độ bán hàng chậm hơn kỳ vọng.