CẬP NHẬT BÁO CÁO NGÀNH THÉP

I. Ảnh hưởng từ việc áp 25% thuế nhập khẩu của Mỹ

1. Chính quyền mỹ bảo vệ ngành thép nội địa

Vào ngày 11/02, chính quyền Mỹ đã chính thức đưa ra quyết định áp thuế 25% vào tất cả các sản phẩm nhôm, thép nhập khẩu nhằm bảo hộ các nhà sản xuất nội địa. Việt Nam có thể bị tác động nhẹ do Mỹ hiện tại là đối tác xuất khẩu lớn thứ 3 với các sản phẩm chính là tôn mạ, HRC và CRC.

Hành động trên nhằm bảo hộ các nhà sản xuất thép nội địa trong bối cảnh 1 số nhà máy lớn tại Pennsylvania đã phải đóng cửa trong năm 2024. Biên lợi nhuận của các nhà sản xuất thép đã giảm khoảng 4 điểm % svck về mức trung bình 2.46% trong Q4/24 do giá thép giảm khoảng 32% svck trong năm 2024. Hiện nay, sản lượng nhập khẩu thép tại Mỹ chiếm 51% nhu cầu (chủ yếu đến từ các sản phẩm HRC và CRC phục vụ cho sản xuất ô tô) và hành động áp thuế góp phần giảm bớt sự phụ thuộc vào thép nhập khẩu của nước này.

2. Biên lợi nhuận có thể giảm nhẹ

Các doanh nghiệp (DN) có tỷ trọng xuất khẩu vào Mỹ cao như GDA (16%), NKG (13%) và HSG (9%) có thể sẽ giảm nhẹ biên lợi nhuận trong khi sản lượng không bị tác động đáng kể. Đối với HPG, DN dự kiến không bị tác động từ thuế suất mới do mức thuế hiện nay đối với các sản phẩm thép xây dựng và HRC xuất khẩu đang ở mức trên 33%.

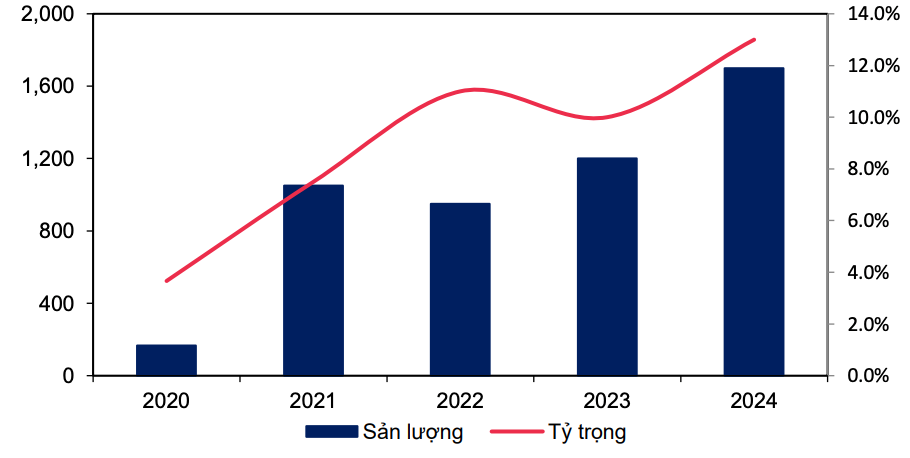

Nguồn: MBS Research

Trên tổng sản lượng thép xuất khẩu sang Mỹ 2024, HRC & tôn mạ chiếm 60% và các mặt hàng này đang chịu thuế suất 21%-36%. Trong đó, các sản phẩm thép xây dựng và HRC đang phải chịu mức thuế khoảng 33% - 36% và chúng tôi đánh giá các sản phẩm này có thể không chịu tác động từ chính sách của Mỹ do mức thuế hiện nay đã cao hơn 25%. Tuy nhiên, 1 số sản phẩm tôn mạ có mức thuế khoảng 22% và khi tăng thuế có thể làm giảm lợi thế cạnh tranh về giá đối với thép VN do đó khả năng cao các DN sẽ phải giảm giá bán tại Mỹ. Trong bối cảnh nhu cầu của Mỹ đang phụ thuộc vào thép xuất khẩu (chiếm 51% tiêu thụ) nên việc tìm kiếm các nhà xuất khẩu mới có thể cần thời gian, bên cạnh đó các DN tôn mạ VN hoàn toàn có thể giảm giá bán nhằm duy trì thị phần do biên lợi nhuận gộp đang ở mức ổn định 8% - 10%. Nhờ đó, sản lượng xuất khẩu có thể duy trì trong khi biên lợi nhuận dự kiến giảm nhẹ.

II. Các doanh nghiệp tôn mạ bị ảnh hưởng nhẹ

Các DN tôn mạ có thể giảm biên LN gộp trong bối cảnh khả năng cao sẽ phải giảm giá bán nhằm duy trì thị phần tại Mỹ. Đối với sản lượng xuất khẩu tôn mạ sang Mỹ, sản lượng có thể duy trì ổn định nhờ giảm giá bán và việc tìm kiếm các nhà cung cấp khác sẽ mất nhiều thời gian. Trong đó những doanh nghiệp tôn mạ đáng chú ý có thể kể đến như HSG, NKG và GDA:

- HSG xuất khẩu tôn mạ sang Mỹ với mức thuế suất khoảng 22% - 36% tuỳ mác thép. HSG có thể phải giảm giá bán khoảng 3% đối với các sản phẩm hiện tại có mức thuế 22% nhằm duy trì thị phần. Do đó, biên lợi nhuận của DN có thể giảm nhẹ.

- NKG xuất khẩu tôn mạ sang Mỹ với mức thuế suất khoảng 22% - 37% tuỳ mác thép. NKG có thể phải giảm giá bán khoảng 4% đối với các sản nhằm duy trì thị phần. Do đó, biên lợi nhuận của DN có thể giảm nhẹ.

- GDA xuất khẩu tôn mạ sang Mỹ với mức thuế suất khoảng 22% - 36% tuỳ mác thép. GDA có thể phải giảm giá bán khoảng 3% đối với các sản nhằm duy trì thị phần. Do đó, biên lợi nhuận của DN có thể giảm nhẹ.

Trong khi đó, đối với HPG, doanh nghiệp dự kiến không bị tác động từ thuế suất mới do mức thuế hiện nay đối với các sản phẩm thép xây dựng và HRC xuất khẩu đang ở mức trên 33%. HPG chủ yếu xuất khẩu HRC, thép xây dựng và tôn mạ với mức thuế khoảng 33% với sản lượng chiếm 3% tổng sản lượng. Dự kiến HPG không bị ảnh hưởng bởi quyết định áp thuế này do mức thuế hiện tại đã cao hơn 25%.