Chính thức áp thuế vat 5% với phân bón, DPM và DCM hưởng lợi

Phân bón sẽ trở thành mặt hàng chịu thuế suất thuế giá trị gia tăng 5% kể từ T7/2025

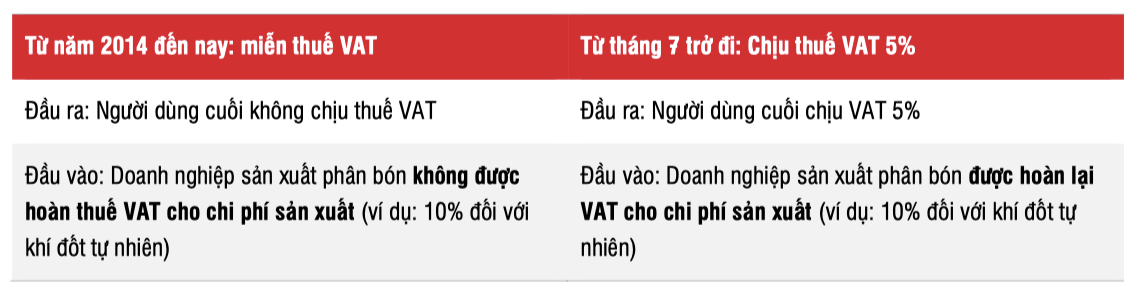

Trước đây, Nghị quyết 71/2014/QH13 đã phân loại mặt hàng phân bón vào diện không chịu thuế VAT từ tháng 1/2015. Theo đó, người dùng cuối không phải chịu thuế VAT cho phân bón, trong khi các doanh nghiệp phân bón không được hoàn thuế VAT đối với chi phí sản xuất, dẫn đến việc các doanh nghiệp phải tăng giá bán để phản ánh phần chi phí trên.

Điều này vừa ảnh hưởng đến lợi nhuận của các doanh nghiệp sản xuất phân bón trong nước, vừa tạo áp lực đến người tiêu dùng cuối cùng (chủ yếu là nông dân), khiến họ chuyển sang sử dụng phân bón nhập khẩu với giá thành rẻ hơn.

Thay đổi luật thuế VAT sẽ hỗ trợ tăng trưởng lợi nhuận trong năm 2025, theo đó DPM và DCM sẽ là các cổ phiếu được hưởng lợi từ sự thay đổi này.

Việc áp dụng thuế giá trị gia tăng đối với mặt hàng phân bón (ở đây là 5%) cho phép các khoản thuế VAT đầu vào sẽ được hoàn thuế và doanh nghiệp sẽ hưởng lợi do ghi nhận giảm chi phí so với các năm trước.

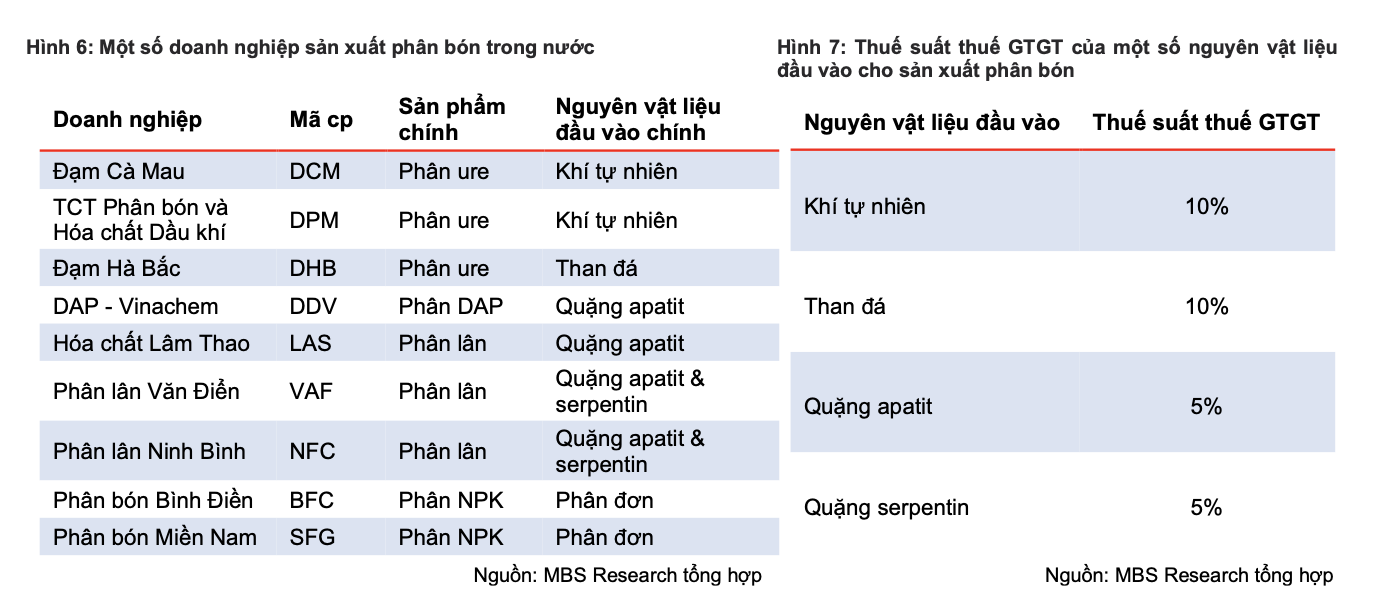

* Chi phí nguyên vật liệu đầu vào thường chiếm tỷ trọng khá lớn trong tổng chi phí sản xuất kinh doanh của các doanh nghiệp phân bón (50-80%), và chịu mức thuế suất thuế giá trị gia tăng từ 5% - 10%.

Chúng tôi cho rằng các doanh nghiệp sản xuất phân đơn (ure, lân) và phân DAP như DCM, DPM, DDV, LAS sẽ hưởng lợi từ thay đổi này do được hoàn thuế VAT cho nguyên liệu đầu vào. Trong khi đó, các doanh nghiệp sản xuất phân NPK gần như không hưởng lợi do các nguyên liệu đầu vào chính là phân đơn, và việc áp thuế GTGT cho phân bón có khá ít ảnh hưởng đến lợi nhuận doanh nghiệp.

Trong năm 2024, lợi nhuận của cả DPM và DCM phục hồi từ mức thấp của năm 2023 nhờ sự phục hồi giá urê và biên lợi nhuận của mảng phân bón tự doanh, cũng như giảm chi phí khấu hao (đối với DCM).

9T2024, doanh thu thuần của DCM và và DPM lần lượt tăng nhẹ 2,3% svck và 1,4% svck. Về mặt lợi nhuận, LNTT của DCM phục hồi 64% svck trong 9 tháng đầu năm 2024, nhanh hơn nhiều so với mức 17% svck của DPM nhờ (1) chi phí khấu hao giảm và (2) lợi nhuận bất thường từ hoạt động M&A (DCM đã mua lại công ty TNHH Phân bón Hàn – Việt với giá thấp hơn giá trị hợp lý). Theo đó, lợi nhuận bất thường từ hoạt động M&A giúp DCM có mức tăng trưởng lợi nhuận mạnh hơn trong năm 2024, điều này tạo nền so sánh cao trong 2024 và khiến lợi nhuận trong năm 2025 tăng nhẹ hơn.

Sang năm 2025, với sự thay đổi quy định về thuế VAT, chúng tôi kỳ vọng sẽ giúp DPM và DCM tăng thêm lợi nhuận lần lượt là 259 tỷ đồng và 200 tỷ đồng, từ đó đẩy tăng trưởng lợi nhuận năm 2025 lên 50% và 29% svck.