Lĩnh vực nhà ga hàng hóa là sân chơi hấp dẫn với các doanh nghiệp logistics

Biên lợi nhuận bền vứng trong môi trường cạnh tranh thấp của các doanh nghiệp dịch vụ hàng hóa tại cảng hàng không

- Ngành hàng không của Việt Nam có lịch sử phát triển lâu đời, bắt đầu xuất hiện từ năm 1956 tại thời kỳ Pháp thuộc. Tuy nhiên, sau năm 1990, ngành hàng không mới bước vào giai đoạn phát triển khi Vietnam Airlines chính thức trở thành hãng hàng không quốc gia và bắt đầu hiện đại hóa đội bay, đưa vào khai thác Boeing 767, Airbus 320.

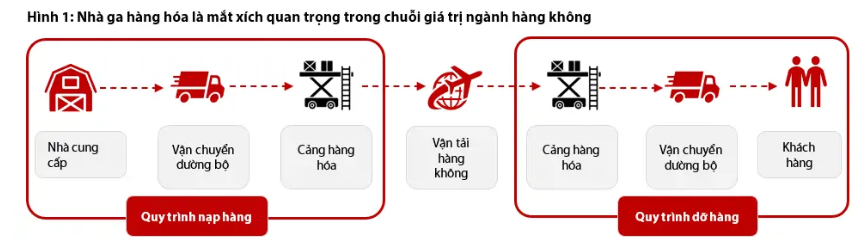

- Lĩnh vực khai thác nhà ga hàng hóa tại cảng hàng không nằm ở vị trí trung tâm trong chuỗi giá trị ngành hàng không, gắn liền với sự phát triển của vận tải hàng không, cả hai lĩnh vực có vai trò tương trợ lẫn nhau trong chuỗi cung ứng Logistics toàn cầu.

Nguồn: CTCK Rồng Việt

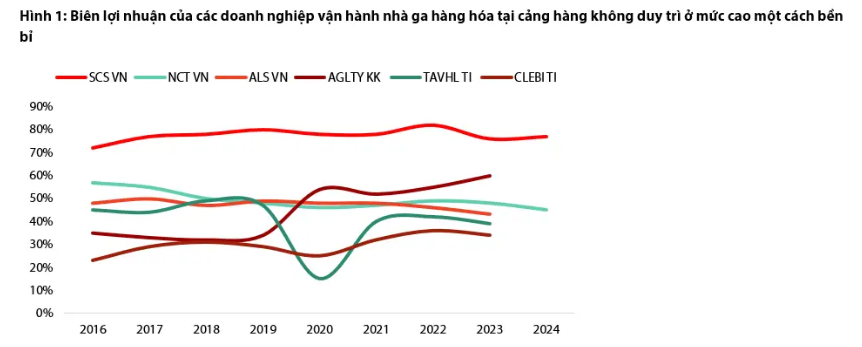

Mảng khai thác nhà ga hàng hóa tại cảng hàng không có sức hút lớn đối với các doanh nghiệp logistics nhờ biên lợi nhuận rất cao (hình 1) và thị trường ít đối thủ cạnh tranh. Trong dài hạn, biên lợi nhuận mảng khai thác nhà ga hàng hóa tại Việt Nam vẫn còn nhiều dư địa để mở rộng nhờ:

Nội lực: tối ưu chi phí vận hành khi áp dụng công nghệ hiện đại. Sử dụng robot xếp dỡ hàng hóa, hệ thống băng chuyền thông minh, RFID và AI để quản lý hàng hóa chính xác hơn. Ví dụ: Sân bay Incheon (Hàn Quốc) áp dụng hệ thống AI tự động để phân loại và điều phối hàng hóa, tăng tốc độ xử lý lên 30%.

Ngoại lực: Gia tăng lưu lượng hàng hóa nhờ sự bùng nổ của thương mại điện tử xuyên biên giới và chủ trương phát triển các khu vực thương mại tự do tại Đà Nẵng, Cái Mép – Thị Vải, Hải Phòng. Ví dụ: Sân bay Changi (Singapore) đã xây dựng trung tâm eCommerce AirHub chuyên xử lý đơn hàng thương mại điện tử một cách nhanh chóng hoặc Dubai và Hong Kong đã phát triển các trung tâm logistics hàng không kết nối với cảng biển, giúp rút ngắn thời gian luân chuyển hàng hóa.

Nguồn: Bloomberg, Fiinx, CTCK Rồng Việt

Chúng tôi sử dụng mô hình phân tích Năm nhân tố (Five – Forces Model) đánh giá năng lực cạnh tranh hiện tại của lĩnh vực khai thác nhà ga hàng hóa. Phân tích Năm nhân tố cho thấy lĩnh vực này đang duy trì lợi thế cạnh tranh mạnh mẽ nhờ rào cản gia nhập ngành cao, năng lực đàm phán tốt với cả khách hàng và nhà cung cấp, cùng với đó là môi trường cạnh tranh trong ngành ở mức thấp.

Nguồn: CTCK Rồng Việt

Rào cản gia nhập ngành

Vốn đầu tư: Đầu tư cơ sở hạ tầng cho nhà ga hàng hóa yêu cầu chi phí rất lớn cho xây dựng kho bãi, hệ thống băng tải, trang thiết bị an ninh, máy móc nâng hạ,… với mức đầu tư ban đầu dao động từ 500 – 1.000 tỷ đồng. Ngoài ra, xu hướng tự động hóa, tích hợp công nghệ tiên tiến, yêu cầu tiêu chuẩn an ninh và an toàn quốc tế khiến chi phí đầu tư có thể lớn hơn nhiều lần so với mức đầu tư ban đầu.

Quy định pháp lý và giấy phép: Các doanh nghiệp muốm tham gia lĩnh vực này cần phải đáp ứng những yêu cầu nghiêm ngặt về mặt pháp lý, quy trình an ninh và các tiêu chuẩn quốc tế. Ví dụ: Giấy phép hoạt động phải được Cục hàng không Việt Nam cung cấp. Ngoài ra, các tổ chức phải tuân thủ các tiêu chuẩn về an toàn máy bay, quy trình vận hành và quản lý an ninh của ICAO để có thể hoạt động trong ngành hàng không quốc tế.

Ưu thế về vị trí địa lý: Nhà ga hàng hóa cần được xây dựng trong hoặc gần sân bay để tiết kiệm thời gian vận chuyển hàng hóa giữa kho bãi và máy bay. Đây là yếu tố trọng yếu trong việc quản lý, xếp dỡ và xử lý hàng hóa nhanh chóng, hiệu quả. Tại Việt Nam, các nhà ga hàng hóa đều tập trung tại hai sân bay lớn là Tân Sơn Nhất và Nội Bài nhờ gần các khu vực phát triển mạnh mẽ về thương mại và logistics.

Lợi ích kinh tế theo quy mô: Việt Nam đang sở hữu lợi thế về chi phí lao động thấp nhưng thiếu hụt về công nghệ tự động hóa và cơ sở hạ tầng hiện đại. Do đó, các doanh nghiệp cần đẩy mạnh đầu tư vào công nghệ và chất lượng nhân lực để tăng cường lợi ích kinh tế như các quốc gia trong khu vực như Singapore, Nhật Bản và Hàn Quốc để có thể duy trì lợi thế cạnh tranh và tạo ra rào cản với các đối thủ mới.

Sự trung thành của khách hàng: Các doanh nghiệp khai thác nhà ga hàng hóa tại Việt Nam đều xây dựng được tập khách riêng biệt nhờ chất lượng dịch vụ, khả năng đàm phán và mối quan hệ với các hãng hàng không. Nhìn chung, mức độ trung thành của các hãng hàng không với nhà ga hàng hóa thường là cao khi nhà ga có thể cung cấp dịch vụ hiệu quả, chi phí hợp lý và tuân chủ các tiêu chuẩn ngành.

Năng lực đàm phán đối với khách hàng

Số lượng và mức độ tập trung của người mua hàng: Đến cuối năm 2024, có khoảng 77 hãng hàng không quốc tế và 4 hãng hàng không nội địa đang khai thác các chuyến bay tại Việt Nam. Mức độ tập trung của người mua hàng trong ngành khai thác nhà ga hàng hóa tại Việt Nam là tương đối cao, với sự phụ thuộc vào một số khách hàng lớn (Cathay Pacific, Qatar Airways, Emirates,…) nên quyền lực đàm phán thuộc về phía các hãng hàng không.

Khả năng khách hàng chuyển đổi sang nhà cung cấp khác tại Việt Nam là không dễ dàng: Xuất phát từ sự cạnh tranh giữa các nhà ga hàng hóa tại hai sân bay lớn còn hạn chế, giảm giảm khả năng lựa chọn nhà cung cấp của các hãng hàng không. Thêm vào đó, việc chuyển đổi có thể làm gián đoạn trong hoạt động của hãng hàng không khi cần thời gian xây dựng quy trình vận hành để phù hợp với lịch hoạt động, điều khoản hợp đồng với nhà cung cấp mới. Tuy nhiên, các hãng hàng không sẽ chuyển đổi sang nhà ga khác nếu có sự lựa chọn hấp dẫn hơn về phí dịch vụ hoặc công nghệ hiện đại.

Sự khác biệt trong sản phẩm: Sản phẩm của các doanh nghiệp khai thác nhà ga thể hiện qua chất lượng dịch vụ, cơ sở hạ tầng, và mức độ chuyên môn hóa. Tại Việt Nam, không có khác biệt quá lớn về sản phẩm dịch vụ. Ví dụ: SCS và TCS đều sở hữu các chứng chỉ chuyên môn của IATA, hai công ty đều cung cấp dịch vụ tương đồng.

Nguồn: Bloomberg, Fiinx, CTCK Rồng Việt

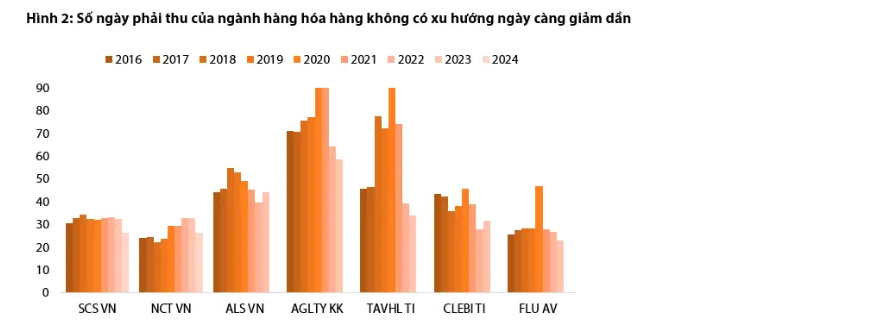

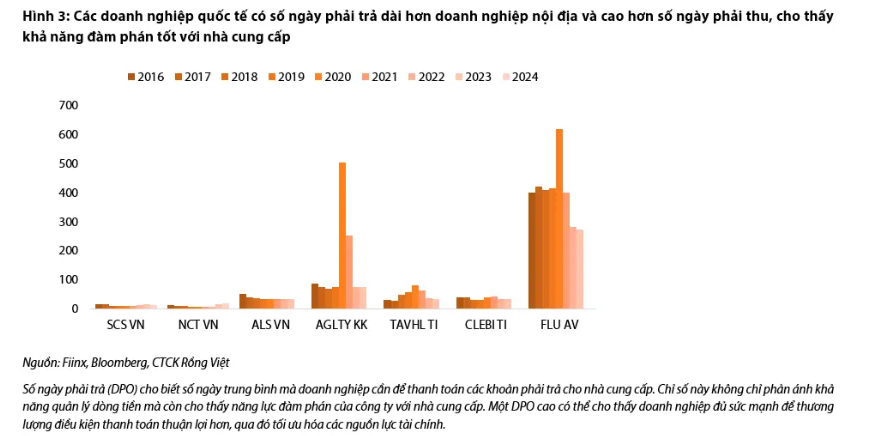

Số ngày phải thu thể hiện thời gian trung bình mà doanh nghiệp cần để thu hồi khoản tiền từ khách hàng. Chỉ số này hàm ý về năng lực đàm phán của doanh nghiệp với khách hàng. Nếu ngày phải thu dài cho thấy doanh nghiệp chưa thực hiện tốt trong việc thu hồi nợ hoặc điều khoản thanh toán chưa thuận lợi. Ngược lại, nếu chỉ số ngày phải thu ngắn có thể cho thấy doanh nghiệp có năng lực đàm phán mạnh mẽ và mối quan hệ tốt với khách hàng.

Năng lực đàm phán đối với nhà cung cấp

Số lượng và mức độ tập trung của nhà cung cấp: Các nhà cung cấp bao gồm một loạt đơn vị cung cấp hạ tầng, thiết bị, công nghệ và nguồn nhân lực. Trong đó, quan trọng nhất là bên cung cấp cấp hạ tầng cảng hàng hóa. Các doanh nghiệp khai thác nhà ga hàng hóa tại Việt Nam có thể tham gia vào các hợp đồng dài hạn (theo hình thức thuê đất và cơ sở hạ tầng, hợp tác đầu tư, hợp đồng cấp phép quản lý nhà ga,…) với cơ quan quản lý sân bay hoặc Chính phủ để sử dụng và khai thác cơ sở hạ tầng tại sân bay. Các nhà cung cấp về thiết bị, công nghệ và lao động trong ngành tương đối dồi dào nên khả năng đàm phán của doanh nghiệp tương đối cao.

Sự sẵn có của các nguyên liệu thay thế: Vận hành nhà ga thường sử dụng thiết bị, công nghệ chuyên dụng nên sản phẩm thay thế không phong phú như các lĩnh vực khác (dệt may, dược phẩm, F&B, gia dụng,…). Tuy nhiên, số lượng nhà cung cấp tương đối dồi dào (có thể đến từ nhiều quốc gia khác nhau như Nhật Bản, Đức, Trung Quốc) nên các doanh nghiệp khai thác nhà ga hàng hóa không phải phụ thuộc quá nhiều vào nhà cung cấp.

Sản phẩm thay thế

Các sản phẩm thay thế sẵn có: Vận chuyển hàng không có ưu điểm về thời gian giao hàng nhanh, ít xảy ra sự cố nên phù hợp cho các hàng hóa giá trị cao (máy tính, điện thoại, linh kiện điện tử). Dù vậy, có nhiều phương thức vận chuyển khác như đường sắt, đường bộ, đường biển giúp tối ưu chi phí logistics và phù hợp cho nhiều loại hàng hóa tại Việt Nam. Sự phát triển mạnh mẽ về cơ sở hạ tầng và chi phí thấp của các phương thức thay thế nên sẽ rủi ro bị thay thế của vận tải hàng không tương đối cao.

Chi phí chuyển đổi sang các sản phẩm thay thế: Sự chuyển đổi phụ thuộc vào các yếu tố như hợp đồng, thời gian giao hàng và chi phí vận chuyển. Chuyển đổi từ hàng không sang các loại hình thay thế sẽ làm các doanh nghiệp phải thay đổi kế hoạch vận hành, sản xuất của doanh nghiệp do thời gian giao hàng kéo dài. Trong bối cảnh chuỗi cung ứng ổn định và chi phí vận tải biển giảm kể từ khi lệnh ngừng bắn tại Trung Đông có hiệu lực, khiến việc chuyển đổi từ hàng không sang các hình thức thay thế dễ dàng hơn.

Mức độ cạnh tranh trong thị trường nội địa

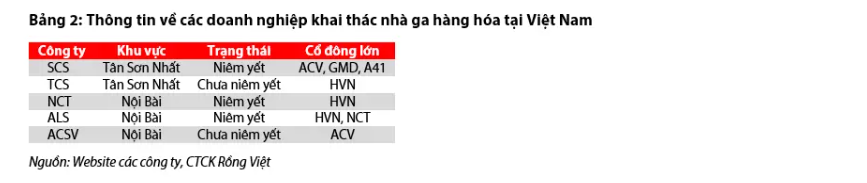

Số lượng doanh nghiệp trong ngành ít và có tính tập trung cao: Hiện nay có 5 doanh nghiệp cung cấp dịch vụ nhà ga hàng hóa tại hai sân bay Tân Sơn Nhất và Nội Bài, bao gồm: SCS, TCS, NCT, ALS và ACSV. Điều này bắt nguồn từ rào cản ra nhập ngành cao, mức độ rút lui thấp và hạn chế về cơ sở vật chất trong sân bay.

Tính đa dạng của đối thủ cảnh tranh thấp: Lĩnh vực khai thác nhà ga hàng hóa là sân chơi riêng biệt của các doanh nghiệp có vốn nhà nước. Các doanh nghiệp khai thác nhà ga hàng hóa đều được sở hữu gián tiếp bởi Ủy ban quản lý vốn nhà nước tại doanh nghiệp thông qua ACV hoặc HVN (bảng 2), và không phải cạnh tranh với các doanh nghiệp FDI (vốn có tiềm lực tài chính mạnh, công nghệ hiện đại) nên rào cản gia nhập ngành rất cao và mức độ cạnh tranh trong nội địa không quá khốc liệt.