Ngành thủy sản – Triển vọng xuất khẩu tại thị trường Mỹ

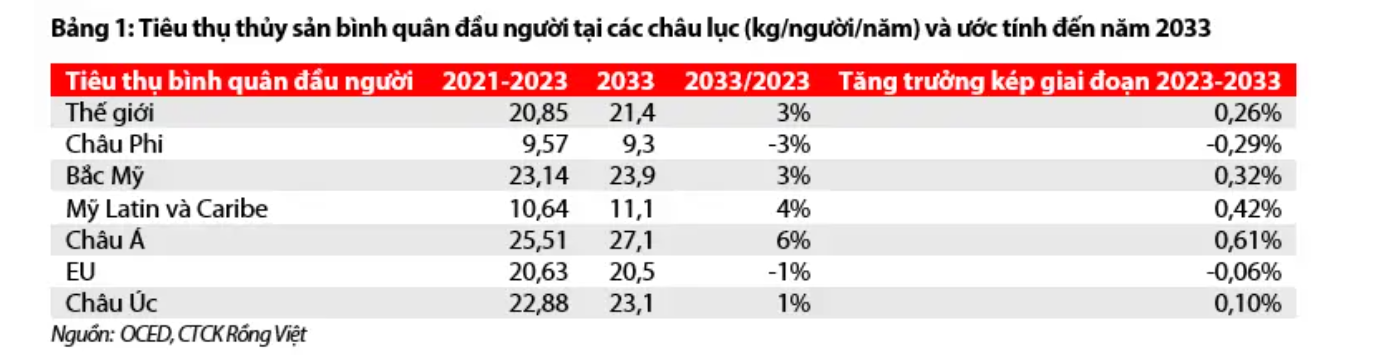

Theo báo cáo của Tổ chức Hợp tác và Phát triển Kinh tế (OCED) trong tháng 7/2024 cho triển vọng 10 năm 2023-2033, sản lượng tiêu thụ thủy sản bình quân đầu người trung bình 2021-2023 của thế giới đạt 20,85 kg/người/năm. Trong các khu vực, khu vực Châu Á có mức tiêu thụ thủy sản cao nhất và được kỳ vọng tăng trưởng cao nhất đến năm 2033.

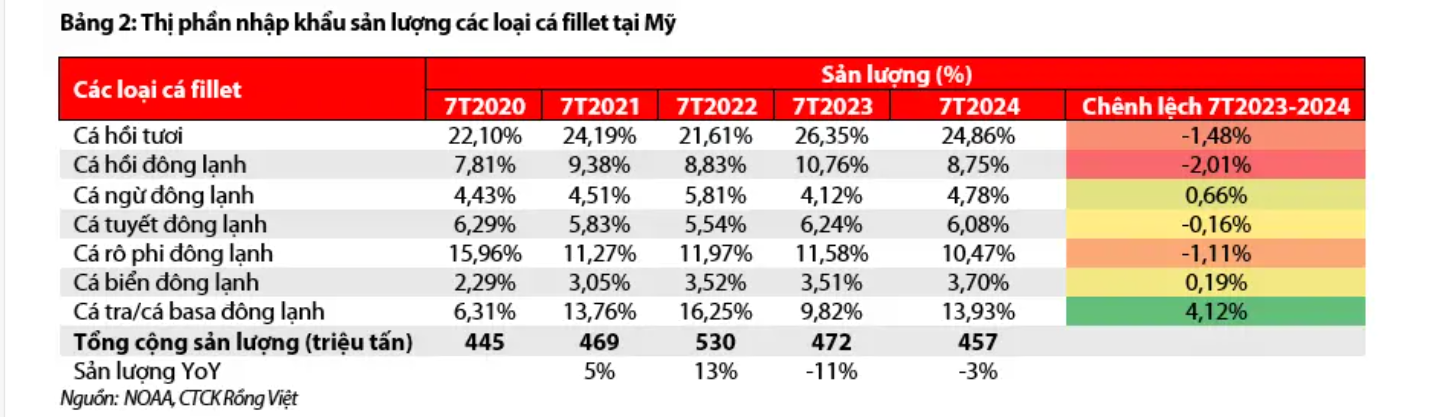

Mặc dù tăng trưởng tiêu thụ bình quân đầu người chậm lại nhưng chúng tôi nhận thấy sản phẩm cá tra đang chiếm dần thị phần của cá rô phi và sản phẩm cá tra là sản phẩm thủy sản nuôi nên sẽ dần thay thế thủy sản đánh bắt. Vì vậy, chúng tôi kỳ vọng thị phần cá tra xuất khẩu sẽ tăng dần tại các thị trường. Từ đó, chúng tôi ước tính tổng sản lượng xuất khẩu ở US/EU/TQ tăng trưởng kép hàng năm giai đoạn 2023-2028 lần lượt là 10%/2,2%/9,3%. Về giá bán cá, chúng tôi nhận thấy triển vọng tăng trưởng kép hàng năm giá bán cá tra trong giai đoạn bình ổn sẽ tương đương mức tăng trưởng lạm phát khoảng 2%.

Ngành tôm tại Mỹ vẫn chịu sự cạnh tranh gay gắt, tuy nhiên, Việt Nam đã giành được thị phần sản lượng với Ecuador nhờ sự tăng trưởng của tôm tẩm bột và tôm bỏ đầu đông lạnh. Việc này đến từ Việt Nam đã giảm giá mạnh mẽ sản phẩm tôm bỏ đầu cũng như duy trì giá bán tôm tẩm bột ở mức thấp nhất so với các nước. Về dài hạn, các doanh nghiệp sản xuất tôm GTGT như FMC kỳ vọng vẫn cạnh tranh được tại Mỹ

Tăng trưởng tiêu thụ thủy sản giảm dần nhưng sản lượng xuất khẩu cá tra kỳ vọng vẫn tăng trưởng

Theo báo cáo của Tổ chức Hợp tác và Phát triển Kinh tế (OCED) trong tháng 7/2024 cho triển vọng 10 năm 2023-2033, sản lượng tiêu thụ thủy sản bình quân đầu người trung bình 2021-2023 của thế giới đạt 20,85 kg/người/năm. Trong các khu vực, khu vực Châu Á có mức tiêu thụ thủy sản cao nhất và được kỳ vọng tăng trưởng cao nhất đến năm 2033.

Dựa trên dữ liệu của World bank, dân số ở EU và Trung Quốc ước tính giảm dần hàng năm đến năm 2033 với mức giảm lần lượt 0,2% và 0,1% trong khi dân số tại thị trường Mỹ tăng trưởng kép hàng năm 0,5%. Từ đó, chúng tôi ước tính sản lượng tiêu thụ thủy sản tại các thị trường Mỹ (US) và Trung Quốc (TQ) tăng trưởng 0,8% và 0,5% trong khi tại thị trường EU sẽ giảm dần 0,2% hàng năm (Bảng 3)

Tuy nhiên, chúng tôi nhận thấy sản phẩm cá tra đang chiếm dần thị phần của cá rô phi tại US (bảng 2) và sản phẩm cá tra là sản phẩm thủy sản nuôi nên sẽ dần thay thế thủy sản đánh bắt. Vì vậy, chúng tôi kỳ vọng thị phần cá tra xuất khẩu sẽ tăng dần tại các thị trường. Từ đó, chúng tôi ước tính tổng sản lượng xuất khẩu ở US/EU/TQ tăng trưởng kép hàng năm giai đoạn 2023-2028 lần lượt là 10%/2,2%/9,3%.

Giá bán thủy sản khó tăng trưởng kép cao

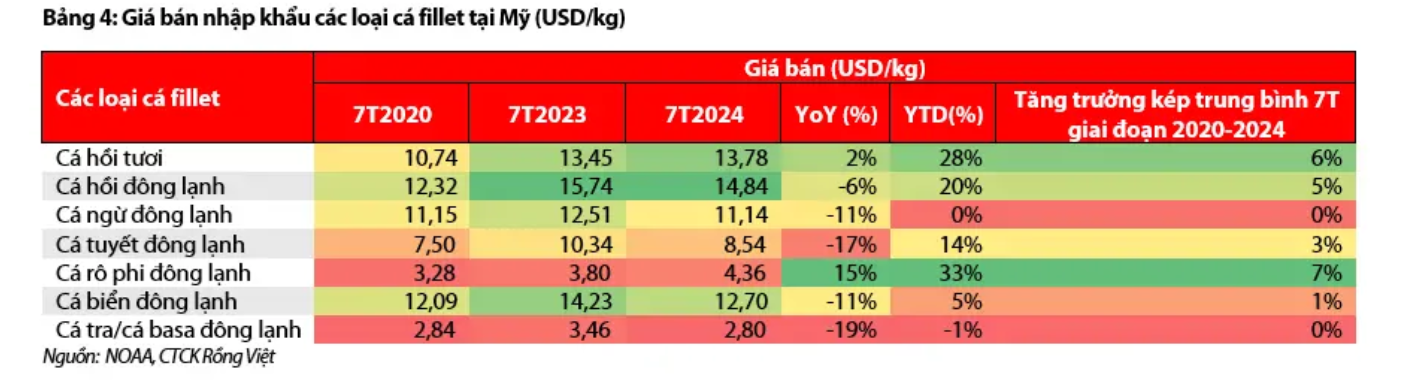

Theo OCED, giá bán các loại thủy sản nuôi trồng kỳ vọng có mức tăng trưởng kép hàng năm tại 2% theo mức lạm phát (tương đương không tăng trưởng theo giá bán trước lạm phát). Mức tăng này cao hơn 10 năm trước tại mức tăng trưởng kép hàng năm tại 0,8%. Trong khi đó, giá bán trước lạm phát của thủy sản đánh bắt giảm 0,3% hàng năm.

Chúng tôi sử dụng giá nhập khẩu cá fillet tại Mỹ làm mẫu để xem xét tăng trưởng giá bán của các loại cá fillet. Từ đó, chúng tôi nhận thấy mức tăng trưởng kép giá bán các loại cá fillet chính giai đoạn 2020-2024 đều dưới 2 chữ số. Giá bán cá tra fillet gần như không có mức tăng trưởng trong giai đoạn 2020-2024 do các doanh nghiệp muốn kiếm giá để đẩy sản lượng. Chính vì vậy, chúng tôi nhận thấy triển vọng tăng trưởng kép hàng năm giá bán cá tra trong giai đoạn bình ổn sẽ tương đương 2%.

Biên gộp của doanh nghiệp có tỷ lệ tự chủ cao kỳ vọng cải thiện cho 2024 và 2025 nhờ giá thức ăn giảm

Biên gộp kỳ vọng cải thiện cho các doanh nghiệp có tỷ lệ tự chủ cá tra nguyên liệu cao như VHC và ANV nhờ giá thức ăn tăng chậm hơn giá bán. Giá thức ăn tăng chậm do giá bã đậu tương (chiếm trung bình 40% giá thức ăn cá) giảm. Bã đậu tương được chế biến từ đậu tương và được sản xuất chủ yếu ở Brazil và Mỹ. Theo OCED, giá bán đậu tương (USD/kg) dự kiến giảm lần lượt 9%/5% cho năm 2024/2025 trước khi tăng trưởng kép hàng năm 2% vào năm 2026 trong khi giá bán thủy sản kỳ vọng tăng trưởng kép hàng năm 2%.

Ngành tôm vẫn còn khả năng cạnh tranh ở thị trường Mỹ

Tương tự ngành cá fillet, sản lượng tôm nhập khẩu 7 tháng đầu năm 2024 tại Mỹ giảm nhẹ 4% YoY. Tuy nhiên, thị phần sản lượng xuất khẩu của Việt Nam đã có sự tăng trưởng trong khi Ecuador và Indo giảm (bảng 6). Xét về thị phần sản lượng xuất khẩu các loại tôm, thị phần tôm bỏ đầu đang tăng dần tại Mỹ. Tuy nhiên, Việt Nam đă có sự hồi phục thị phần sản lượng ở tôm bỏ đầu cũng như tăng trưởng ở tôm tẩm bột trong khi sản phẩm tôm đông lạnh chế biến khác bị mất thị phần vào tay Ecuador (bảng 5). Sự thay đổi thị phần này là do môi trường cạnh tranh khốc liệt giữa các nước khi tình hình kinh tế tại Mỹ còn yếu và được hiểu như sau.

Đối với sản phẩm tôm bỏ đầu và tôm tẩm bột, Việt Nam phải giảm giá mạnh sản phẩm tôm bỏ đầu (-19% YoY) cũng như duy trì giá bán tôm tẩm bột ở giá thấp hơn Thailand và Ecuador để giành thị phần sản lượng. Sản phẩm tôm bỏ đầu không phải là thế mạnh của Việt Nam và thường chiếm thị phần nhỏ (5% trong tổng các nước) nên mức độ ảnh hưởng lên toàn ngành không quá cao. Tuy nhiên, việc Việt Nam cũng đã chiếm được thị phần Ecuador trong 7 tháng đầu năm nay cho thấy ngành tôm Việt Nam không quá tiêu cực.

Đối với sản phẩm tôm chế biến khác, Việt Nam bị mất thị phần sản lượng do Ecuador đã giảm mạnh giá bán và duy trì ở mức thấp so với các nước đối thủ chính.

Về giá bán trung bình 7 tháng các năm của Việt Nam, sản phẩm tôm bỏ đầu có mức giảm mạnh mẽ (-19% YoY) trong khi các sản phẩm tôm chế biến giảm nhẹ 4% YoY. Nhìn chung, giá bán trung bình 7 tháng của Việt Nam đều giảm dần hàng năm so với năm 2020 trừ sản phẩm tôm tẩm bột (bảng 7).

Chính vì vậy, chúng tôi nhận thấy các doanh nghiệp sản xuất tôm giá trị gia tăng cao như tôm tẩm bột và tôm chế biến khác như FMC kỳ vọng vẫn có thể cạnh tranh tại thị trường Mỹ khi giá bán không phải giảm quá mạnh.