HSG – Kết quả kinh doanh ấn tượng, bệ đỡ từ thi trường nội địa

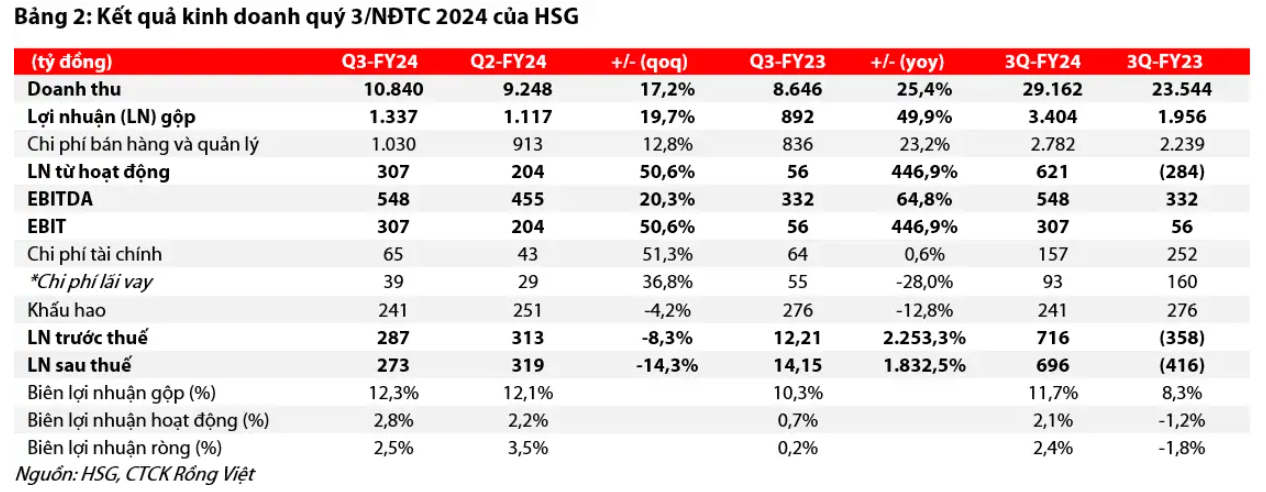

HSG ghi nhận doanh thu Quý 3 NĐTC 2024 đạt 10.840 tỷ đồng (+17,2% QoQ, +25,4% YoY) và lợi nhuận gộp đạt 1.337 tỷ đồng (+19,7% QoQ, +49,9% YoY), với biên lợi nhuận gộp cải thiện lên 12,3%. Lũy kế đến hết Quý 3, doanh thu đạt 29.162 tỷ đồng và lợi nhuận gộp đạt 3.404 tỷ đồng, tăng +74,0% YoY. Lợi nhuận sau thuế đạt 695,62 tỷ đồng (cải thiện so với mức lỗ ròng của cùng kỳ năm 2023, hoàn thành 231% kế hoạch kinh doanh)

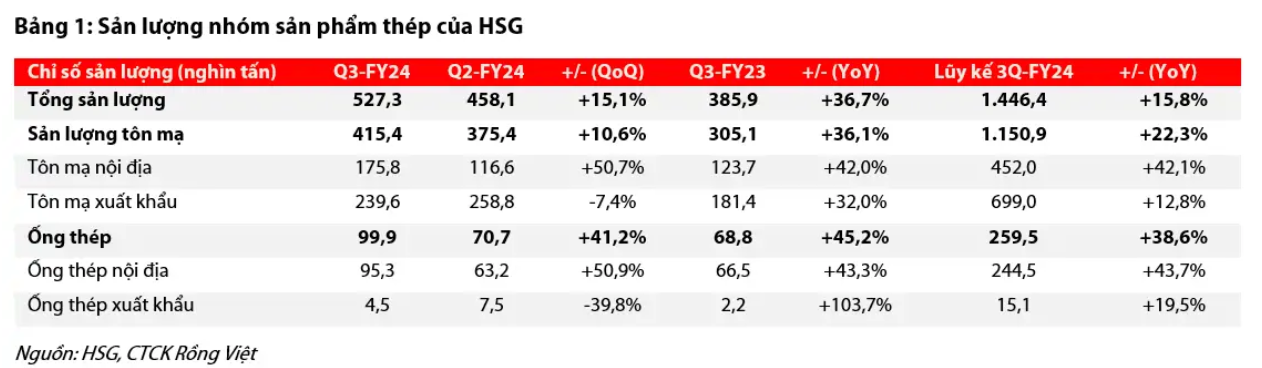

Sản lượng có sự cải thiện ở các thị trường, với sản lượng tiêu thụ tôn mạ nội địa đạt 175.773 tấn (+50,7% QoQ, +42% YoY), xuất khẩu đạt 239.605 tấn (-7,4%QoQ, +32%YoY) trong quý 3.

Cho quý 4 NĐTC 2024, chúng tôi cho rằng thị trường xuất khẩu sẽ gặp khó khăn khiến sản lượng tiêu thụ giảm -26,4% QoQ . Thị trường trong nước dự kiến tiếp tục phục hồi nhờ nhu cầu từ lĩnh vực khu công nghiệp, và thị trường bất động sản dân dụng đang trong quá trình hồi phục. Theo đó, tổng doanh thu ước đạt 8.808 (+7%YoY) tỷ đồng, lợi nhuận gộp đạt 956 tỷ đồng (GPM đạt 10,8%). Lợi nhuận sau thuế quý 4 NĐTC 2023 dự kiến đạt 136 tỷ đồng(-69%YoY).

Sử dụng kết hợp hai phương pháp (FCFF và P/B), với tỷ trọng 70% cho phương pháp P/B, giá trị hợp lý của HSG được xác định là 23.500 đồng/cổ phiếu, tương ứng với tổng mức sinh lời kỳ vọng 12 tháng tới là 17,6% tính theo giá đóng cửa vào ngày 09/09/2024. Trong ngắn hạn, cổ phiếu HSG đang chịu ảnh hưởng tiêu cực do giá HRC suy giảm, chênh lệch giá thép nội địa và quốc tế thu hẹp. Tuy nhiên với mức chiết khấu so với giá mục tiêu cùng vị thế hàng đầu tại thị trường tôn mạ trong nước, nhà đầu tư có thể giao dịch ngắn hạn cổ phiếu khi giá nguyên liệu chính (HRC) có sự phục hồi.

Kết quả kinh doanh quý 3 NĐTC 2024: Tăng trưởng bền vững thị phần trong nước, biên lợi nhuận ổn định

Tập đoàn Hoa Sen (HSG) đã ghi nhận kết quả kinh doanh tích cực trong Q3 của niên độ tài chính (NĐTC) 2024, với doanh thu đạt 10.840 tỷ đồng (tăng +25,4%YoY và +17,2%QoQ). Lũy kế đến hết Q3 NĐTC, tổng doanh thu của HSG đạt 29.162 tỷ đồng(+24%YoY). Sự phục hồi mạnh mẽ của nhu cầu trong nước cùng với sự ổn định tại thị trường xuất khẩu đã thúc đẩy tăng trưởng sản lượng và doanh thu trong kỳ.

Sản lượng tôn mạ tiêu thụ trong Q3/2024-NĐTC đạt 415.378 tấn(+10,6%QoQ và +36,1%YoY), lũy kế 9T đạt 1,15 triệu tấn (+15,8%YoY). Thị trường xuất khẩu đóng góp hơn 60% tổng sản lượng, trong khi nhu cầu nội địa ghi nhận sự hồi phục tích cực (tăng 42,1% so với cùng kỳ 2023) với sự dẫn dắt nhu cầu tại miền Trung (sản lượng tăng 113% QoQ và +62% YoY), và tại miền Bắc (tăng 50% QoQ và +63% YoY).

Biên lợi nhuận gộp (GPM) đạt 12,3% trong Q3, so với 12,1% của quý trước và 10,3% so với cùng kỳ 2023, khi giá nguyên liệu HRC tương đối ổn định trong kì. Qua đó, lợi nhuận gộp trong Q3/2024 đạt 1.337 tỷ đồng, tăng +49,9% YoY và +19,7% QoQ. Lũy kế đến hết Q3/2024-NĐTC, lợi nhuận gộp đạt 3.404 tỷ đồng, tăng +74,0% YoY.

Chi phí bán hàng và quản lý doanh nghiệp (SG&A) trong Q3/2024-NĐTC là 1.030 tỷ đồng, tăng +12,8% QoQ và +23,2% YoY, phần lớn do chi phí vận chuyển (cho đơn hàng xuất khẩu) và chi phí duy trì hệ thống Hoasen Home (nhằm đảm bảo sản lượng nội địa). Qua đó, lợi nhuận từ hoạt động (EBIT) đạt 306,91 tỷ đồng trong Q3/2024-NĐTC (+446,9% YoY và +50,6% QoQ).

Lợi nhuận sau thuế (LNST) trong quý 3 đạt 273 tỷ đồng, tăng +1832,5% YoY, nhưng giảm -14,3% QoQ lũy kế đến hết Q3/2024-NĐTC, lợi nhuận sau thuế đạt 695,62 tỷ đồng (cải thiện so với mức lỗ ròng của cùng kỳ năm 2023, hoàn thành 231% kế hoạch kinh doanh)

Trong Q3/2024-NĐTC, hàng tồn kho vẫn ở mức tương đương với giai đoạn 2021-2022 song có xu hướng giảm so với quý liên trước. Số ngày tồn kho bình quân vào khoảng 106 ngày, tăng +36% YoY nhưng giảm -5% QoQ. Việc duy trì mức tồn kho cao, cùng với vòng quay hàng tồn kho kéo dài, cho thấy đơn hàng tương đối tích cực, tuy nhiên đem lại rủi ro suy giảm biên lợi nhuận, đặc biệt khi giá thị trường biến động không thuận lợi.

Triển vọng quý 4 NĐTC 2024 – Tập trung phát triển thị trường trong nước

Trong quý 4 NĐTC 2024, chúng tôi kỳ vọng HSG sẽ duy trì tăng trưởng tại thị trường nội địa, nhưng đối mặt với nhiều thách thức ở thị trường xuất khẩu. Cụ thể:

Với thị trường nội địa, do ảnh hưởng của mùa mưa bão, sản lượng tôn mạ tiêu thụ tại thị trường miền Bắc dự kiến đạt 65.222 tấn (giảm -5,4% QoQ, + 36%YoY). Tại miền Nam, sản lượng tiêu thụ được kỳ vọng đạt 82.635 tấn (-1,72% QoQ, +10% YoY). Sản lượng vẫn duy trì sự tăng trưởng so với cùng kỳ, phản ánh nhu cầu duy trì ở các dự án bất động sản khu công nghiệp và nhà ở, đặc biệt là tại các thành phố lớn và khu vực miền Nam.

Ở thị trường xuất khẩu, sản lượng ước tính giảm xuống 176.416 tấn (-26.37% QoQ và tương đương cùng kỳ). Điều này chủ yếu do nhu cầu yếu tại các thị trường xuất khẩu lớn như Bắc Mỹ và Châu Âu, cùng với sự suy giảm trong biên độ chênh lệch giá giữa thép trong nước và quốc tế.

Về mặt kết quả kinh doanh, doanh thu ước tính đạt 8.808 (+7%YoY) tỷ đồng, lợi nhuận gộp đạt 956 tỷ đồng (GPM giảm về 10,8%). Qua đó lợi nhuận sau thuế quý 4 NĐTC 2023 dự kiến đạt 136 tỷ đồng (-69%YoY).

Đối với triển vọng 2025, việc điều tra chống bán phá giá đối với tôn mạ từ Trung Quốc và Hàn Quốc (quá trình điều tra kéo dài từ 6-12 tháng) giúp bảo vệ thị phần của các nhà sản xuất trong nước, duy trì môi trường cạnh tranh công bằng hơn. Qua đó, chúng tôi kì vọng doanh thu và lợi nhuận của HSG tiếp tục hồi phục và lần lượt đạt 43.136 tỷ đồng (+12%YoY) và 1.169 tỷ đồng (+40,6%YoY).

Sử dụng kết hợp hai phương pháp FCFF và P/B, với tỷ trọng 70% cho phương pháp P/B, chúng tôi xác định giá trị hợp lý của cổ phiếu HSG là 23.500 đồng/cổ phiếu, tương ứng với tổng mức sinh lời kỳ vọng 12 tháng tới là 17,6%, tính theo giá đóng cửa vào ngày 09/09/2024 là 20.400 đồng (bao gồm cổ tức bằng tiền là 500 đồng/cổ phiếu).

Rủi ro giảm giá: Những rủi ro chính bao gồm sự biến động không ổn định của giá HRC và sản lượng bán hàng có thể thấp hơn dự kiến.