IDC - SỨC KHỎE TÀI CHÍNH VỮNG VÀNG, TIỀM NĂNG MOU VẪN CÒN LỚN

MÔ HÌNH KINH DOANH

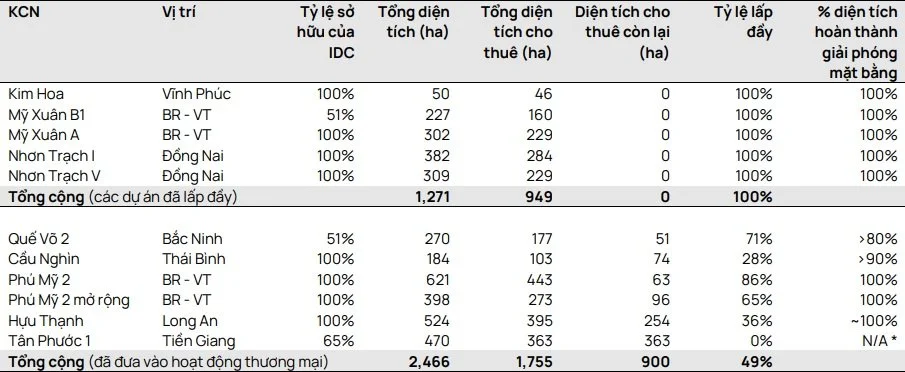

Tổng CT IDICO (HNX: IDC) là chủ đầu tư khu công nghiệp (KCN) hàng đầu tại Việt Nam với tổng diện tích hiện tại là 3.268 ha tại các tỉnh công nghiệp trọng điểm miền Nam và miền Bắc. IDC cũng đầu tư vào các nhà máy thủy điện, phân phối điện, xây dựng, thu phí đường bộ và các dự án bất động sản dân cư.

IDC đã và đang đầu tư xây dựng, quản lý và vận hành 17 dự án khu công nghiệp trên cả nước với tổng diện tích khoảng 7.000 ha, tổng mức đầu tư khoảng 10.000 tỷ VND. Bên cạnh đó, IDC cũng đang đầu tư phát triển 04 dự án thủy điện với công suất 333MW, tổng mức đầu tư 409 triệu USD. Địa bàn kinh doanh chính của công ty là các tỉnh phía Nam bao gồm Thành phố Hồ Chí Minh, Đồng Nai, Bà Rịa - Vũng Tàu, Long An,...

2. KẾT QUẢ KINH DOANH

Q2/2024 doanh thu đạt 2,149 tỷ VND (-10.8% YoY) và LNST đạt 584 tỷ VND (-11.88% YoY). Doanh thu và LNST sau lợi ích CĐTS của IDC giảm so với cùng kỳ năm trước chủ yếu do ghi nhận doanh số cho thuê đất khu công nghiệp (KCN) một lần thấp hơn.

Lũy kế 6TH đầu năm, Doanh thu và LNST của IDC đạt lần lượt 4,615.55 tỷ VND (+29.8% YoY) và 1,381 tỷ VND (+64.84% YoY). Tăng trưởng mạnh chủ yếu đến từ kết quả kinh doanh Q1/2024 khả quan, khi công ty ghi nhận doanh thu từ chuyển nhượng đất cho Aeon.

Mảng cho thuê BĐS Khu công nghiệp:

Đặc điểm trong cách ghi nhận doanh thu của IDC là ghi nhận doanh thu 1 lần khi các nhà đầu tư thanh toán trong vòng 12 tháng kể từ khi ký MOU.

Trong Q2/2024, diện tích cho thuê đạt 31 ha (-15% YoY) (chủ yếu tại các KCN Quế Võ II, Cầu Nghìn, Hựu Thạnh) và ghi nhận 820 tỷ VND doanh thu (-4% YoY). Giá cho thuê trung bình tăng 10,1% YoY. Biên lợi nhuận gộp tăng 10,1% lên mức 65%, nhờ vào việc IDC đã tăng giá cho thuê.

Tình hình cho thuê đang yếu hơn cùng kỳ năm ngoái, nguyên nhân đến từ việc chi phí thuê đất chỉ thấp hơn 15% so với các KCN ở Indo và 2 KCN ở BR-VT đã gần hết diện tích sẵn sàng cho thuê (nhu cầu thuê của mỗi KH phải từ 30 ha trở lên)

Diện tích MOU mới trong Q2/2024 đạt 43,3 ha (-58% YoY) chủ yếu là các khách hàng thuê nhỏ với diện tích đất thuê dưới 10 ha. Diện tích đã ký MOU tính tới thời điểm Q2/2024 là khoảng 100 ha, trong đó, khoảng 80 ha là được ký vào năm 2023.

Các KCN đang phát triển gồm có KCN Tân Phước 1 (329 ha đất thương phẩm, dự kiến hoàn thành 2026) và KCN Vinh Quang GĐ I (245 ha đất thương phẩm, dự kiến hoàn thành 2027).

Mảng thủy điện và kinh doanh điện:

Doanh thu điện chủ yếu nhờ vào mức tăng trưởng 11% về sản lượng phân phối tại các KCN, đạt 737 triệu KWh. BLNG mảng này giảm do hạn hán và thiếu nước tại hai nhà máy thủy điện, dẫn đến sản lượng thấp hơn và giá bán thấp hơn. Tuy nhiên, hiện tượng La Nina trở lại kể từ tháng 7 sẽ tạo động lực hồi phục trở lại cho sản lượng và BLNG của mảng sản xuất điện này.

Trong Q2/2024, doanh thu từ mảng điện đạt 744 tỷ VND (+15% YoY).

Lũy kế 6TH đầu năm, doanh thu mảng kinh doanh điện đạt 1.468 tỷ VND (+10% YoY).

IDC là một trong số ít các DN có mạng lưới phân phối điện trực tiếp (thông qua công ty con UIC) vào KCN Hựu Thạnh và các KCN Nhơn Trạch 1 - 4

Hoạt động thu phí BOT:

IDC thu phí từ 2 trạm BOT (BOT An Sương - An Lạc và BOT Quốc lộ 51). Doanh thu từ hoạt động thu phí đạt 116 tỷ VND (+5% YoY) trong Q2/2024, do lưu lượng xe tăng 5% YoY. Biên lợi nhuận gộp đạt 34% (-9% YoY).

Mảng BĐS nhà ở:

Trong 6TH đầu năm, doanh thu mảng BĐS nhà ở tăng 6,8 lần svck, đạt 369 tỷ VND chủ yếu nhờ bàn giao lô đất thương mại 1,45 ha tại Long An cho Aeon với doanh thu 268 tỷ VND và một số nền đất tại dự án Bắc Châu Giang với doanh thu 70 tỷ VND.

Lô đất còn lại khoảng 7.300m2 với giá trị 170 tỷ VND sẽ được bàn giao cho Aeon sau khi hoàn tất thủ tục pháp lý.

Khoản mục doanh thu chưa thực hiên ngắn hạn của IDC đã đat mốc cao kỉ lục trong lịch sử 1.122 tỷ VND (+125% YoY). Đây là những khoản cọc trước cho phần diện tích còn lại chưa bàn giao theo MOU được kí từ năm 2023. Do đó, khả năng ghi nhận doanh thu từ diện tích cho thuê mới của IDC trong năm được tái khẳng định.

Trong Q2/2024, chi phí lãi vay giảm 30% YoY chủ yếu do nợ ngắn hạn và dài hạn giảm 15% YoYk và lãi suất cho vay giảm. Tiền mặt và tiền gửi ngân hàng của IDC tại cuối Q1/2024 đạt 2,27 nghìn tỷ VND, chiếm 12% tổng tài sản.

Nợ ròng giảm xuống còn 727 tỷ VND (-44% YoY). Do đó, tỷ lệ nợ/vốn chủ sở hữu chỉ ở mức thấp so với một DN lớn tầm cỡ IDC là 0,48 lần.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Về góc nhìn vĩ mô, sản xuất công nghiệp tháng 8 tiếp tục xu hướng tăng trưởng tích cực, ước tính chỉ số sản xuất công nghiệp tháng 8/2024 tăng 2,0% so với tháng trước và tăng 9,5% so với cùng kỳ 2023.

Tính chung 8 tháng năm 2024, chỉ số sản xuất ngành công nghiệp ước tính tăng 8,6% so với cùng kỳ 2023.

Ngoài ra, về đầu tư trực tiếp nước ngoài (FDI), vốn đăng ký cấp mới có 2.247 dự án được cấp phép (+8.5% YoY) với số vốn đăng ký đạt gần 12 tỷ USD (+27% YoY). Cũng theo Tổng cục Thống kê, vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam 8TH/2024 ước đạt 14,15 tỷ USD (+8% YoY). Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 8 tháng trong 5 năm qua.

Tính chung 8 tháng năm 2024, tổng kim ngạch xuất, nhập khẩu hàng hóa sơ bộ đạt 511,11 tỷ USD (+16.7% YoY). Về thị trường xuất, nhập khẩu hàng hóa 8 tháng qua, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 77,9 tỷ USD. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam. Như vậy, Việt Nam vẫn đang là nước hưởng lợi từ chiến lược “TQ+1” của Mỹ.

Về phía doanh nghiệp, cả năm 2024, chúng tôi kỳ vọng IDC sẽ đạt mức doanh thu và LNST lần lượt là 8,216 tỷ VND (+16.9% YoY) và 2,080 tỷ VND (+25.6% YoY). Trong đó, chúng tôi kỳ vọng rằng:

BĐS KCN: lượng bàn giao đất KCN năm 2024 của IDC ở mức 110 ha (+51% YoY; đã bàn giao 65 ha trong nửa đầu năm). Có các dự án BĐS KCN mới đang phát triển sẽ hỗ trợ tăng trưởng trong dài hạn.

Mảng sản xuất điện: Doanh thu bán điện tại các KCN Nhơn Trạch V và Hữu Thạnh dự kiến tăng 5% svck đạt 2,5 nghìn tỷ đồng khi có khách hàng mới tại KCN Hựu Thạnh.

BĐS dân cư: được thúc đẩy bởi:

(1) việc bàn giao một phần backlog chưa ghi nhận của dự án Bắc Châu Giang ở Hà Nam (tổng dự án bao gồm 127 căn hộ thấp tầng và 1 tòa chung cư; 35 căn hộ thấp tầng đã bán tính đến cuối quý 2/2024)

(2) việc bàn giao 0,73 ha còn lại (73 tỷ VND) cho Aeon tại dự án khu dân cư trung tâm mở rộng ở Long An (1,45 ha đã được bàn giao cho Aeon trong 6 tháng đầu năm 2024).

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Đối với chúng tôi, IDC là mã cổ phiếu có cơ bản tốt nhờ vào động lực chính là mảng cho thuê BĐS KCN, dòng tiền ổn định hằng năm từ thu phí BOT và sản xuất thủy điện. Ngoài ra, cơ cấu nợ vay ròng/VCSH thấp (33.28%) và chỉ số EV/EBITDA chỉ khoảng 6.61 lần (thấp hơn trung bình có trọng số của 3 năm gần nhất vào khoảng 8.9 lần) cho thấy tiềm năng tăng giá của IDC vẫn còn rất lớn.

Chúng tôi định giá IDC bằng phương pháp tổng giá trị các thành phần riêng lẻ (SoTP) để nắm bắt giá trị BĐS KCN và BĐS nhà ở của công ty (PP Chiết khấu dòng tiền), cũng như những đóng góp từ mảng năng lượng (PP so sánh P/E) và thu phí BOT (PP Chiết khấu dòng tiền), mức định giá hợp lý cho IDC vào khoảng 68.000 VND/cổ phiếu (tương đương mức +16.8% so với giá đóng cửa ngày 11/09/2024).