DCM - Kỳ vọng từ thuế vat 5%

Khuyến nghị KHẢ QUAN (giá mục tiêu 42.989 đồng/cp)

1. Cập nhật KQKD Q3.2024

Q3/2024, DCM ghi nhận doanh thu thuần đạt 2.634 tỷ đồng (giảm 12,5%) và lợi nhuận thuần đạt 120 tỷ đồng (tăng 63,3% so với cùng kỳ).

Doanh thu giảm chủ yếu do sản lượng urê tiêu thụ (chiếm tỷ trọng lớn trong cơ cấu doanh thu của DCM) giảm 44,4% mặc dù mảng NPK tăng trưởng cao (mảng NPK có doanh thu tăng 76% nhờ sản lượng tăng 41% svck).

Lợi nhuận tăng mạnh là do nhà máy Ure của DCM đã hết khấu hao, từ đó làm giảm giá vốn hàng bán của DN.

Lũy kế 9T 2024, DCM ghi nhận doanh thu đạt 9,2 nghìn tỷ đồng và LNST đạt 1,1 nghìn tỷ đồng, lần lượt hoàn thành 80% và 133% KHKD của doanh nghiệp (kế hoạch doanh thu đạt 11.878 tỷ đồng và kế hoạch lợi nhuận sau thuế đạt 794,8 tỷ đồng).

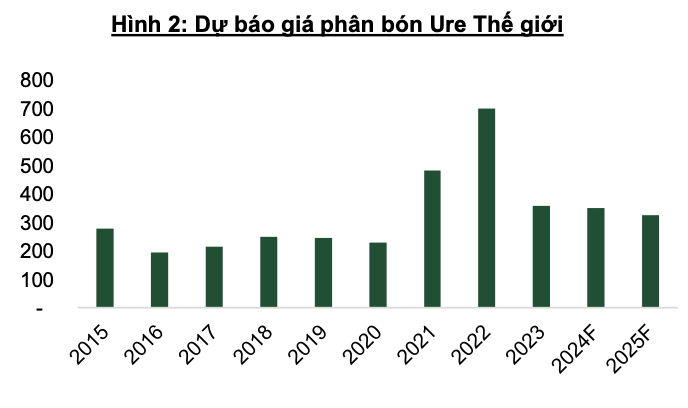

2. Triển vọng doanh nghiệp Q4/2024 & 2025

Mức thuế VAT 5% được thông qua sẽ hỗ cho ngành phán bón nói chung và DCM nói riêng

Việc áp dụng thuế VAT giúp cho các doanh nghiệp trong nước giảm được chi phí sản xuất, từ đó giảm giá bán để cạnh tranh với phân bón nhập khẩu. Ước tính biên lãi gộp của ngành phân bón sẽ tăng khoảng 3% khi sản phẩm phân bón được đánh thuế VAT đầu ra trở lại.

Giá khí đầu vào Q4/2024 và năm 2025 được dự báo giảm do

(1) rủi ro thiếu hụt nguồn cung thấp hơn (công suất sản xuất dầu thô dư thừa và Libya đã bắt đầu sản xuất trở lại từ tháng 10 có thể bù đắp sản lượng thiếu hụt nếu xảy ra gián đoạn nguồn cung)

(2) nhu cầu dầu tiếp tục tăng trưởng thấp (lượng dầu nhập khẩu của Trung Quốc giảm tháng thứ 5 liên tiếp)

Chi phí khí đầu sẽ giúp cho chi phí sản xuất Ure của các doanh nghiệp giảm đáng kể từ đó cải thiện biên lợi nhuận.

Giá phân Urê TG dự báo cải thiện trong Q4 và giữ ổn định trong năm 2025 và vẫn duy trì mức cao so với giai đoạn trước năm 2021 sau khi giảm từ mức cao năm 2022. Giá phân bón urê trong nước diễn biến theo giá phân thế giới.

Triển vọng tăng trưởng dài hạn đóng góp bởi mảng NPK

Thương vụ thâu tóm Nhà máy Phân bón Hàn - Việt không chỉ giúp DCM mở rộng quy mô, mà còn giúp công ty tăng cường năng lực phân phối.

(1) Mở ra cơ hội tăng trưởng doanh thu và thị phần nhờ: nâng công suất sản xuất NPK lên mức 660 nghìn tấn/năm (tăng 120%)

(2) Mở rộng thị trường: Vị trí địa lý chiến lược nằm ngay tại cảng Hiệp Phước, kho bãi rộng, và hệ thống phân phối sẵn có, Phân bón Hàn - Việt giúp Đạm Cà Mau dễ dàng thâm nhập sâu vào thị trường Đông Nam Bộ và Tây Nguyên, bổ sung vào mạng lưới phân phối hiện tại chủ yếu tập trung ở Tây Nam Bộ và Campuchia.

(3) Tối ưu hóa chuỗi cung ứng: Hệ thống kho bãi hiện đại và vị trí gần cảng giúp giảm chi phí logistics, tăng tính linh hoạt trong lưu trữ nguyên liệu, từ đó giảm giá thành sản phẩm và tạo lợi thế cạnh tranh trong giá bán cho các sản phẩm NPK của DCM

9T24, doanh thu từ mảng NPK đã tăng vọt 74%, đóng góp 1.832 tỷ đồng (19,2%) vào tổng doanh thu.

3. Khuyến nghị và định giá

Chúng tôi ước tính giá mục tiêu đạt 42.989 đồng/cp, dựa trên 2 phương pháp chiết khấu FCFF và FCFE với tỷ trọng 50/50

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong bài viết này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.