DCM: Tín hiệu hồi phục

LUẬN ĐIỂM ĐẦU TƯ

- Trong Quý 2/2024, DCM ghi nhận doanh thu và LNST tăng lần lượt 15,89% và 96,58% svck. Kết quả tích cực này phần lớn nhờ vào khoản thu nhập khác 167 tỷ đồng từ thương vụ M&A với nhà máy NPK Hàn Việt. Sản lượng tiêu thụ NPK tăng 43% so với năm trước, trong khi sản lượng Urê giảm 12% do tính chất mùa vụ của ngành. Ngoài ra, chi phí khấu hao tài sản cố định giảm mạnh 82,75%, giúp biên lợi nhuận gộp của DCM tăng lên 15,8%, so với 11,3% của Q2/2023.

* Lũy kế 672024, mặc dù giá bán bình quân của NPK vẫn chưa phục hồi (giảm 26% svck), nhưng nhờ sản lượng tiêu thụ NPK của DCM đã tăng gấp đôi đã giúp doanh thu từ mảng này tăng 68%, bù đắp cho sự giảm sút trong tiêu thụ Urê trong kỳ. So với kế hoạch năm, hiện DCM đã hoàn thành 71,7% mục tiêu lợi nhuận.

* Trong nửa cuối năm 2024, chúng tôi kỳ vọng DCM sẽ có nhiều cơ hội kinh doanh nhờ vào hoạt động xuất khẩu tiếp tục thuận lợi trong bối cảnh tỷ giá USD/VND vẫn cao. Đồng thời, việc sáp nhập nhà máy NPK Hàn – Việt cũng được kỳ vọng sẽ nâng doanh thu từ sản phẩm NPK lên hơn 68% và cải thiện logistics, giúp DCM thâm nhập thị trường Tây Nguyên và Đông Nam Bộ. Thêm vào đó, khi dự thảo Luật thuế VAT sửa đổi được thông qua, ước tính lợi nhuận của nhóm doanh nghiệp phân bốn nói chung tăng đáng kể. Hiện tại, DCM đang giao dịch ở mức P/E là 13.0x

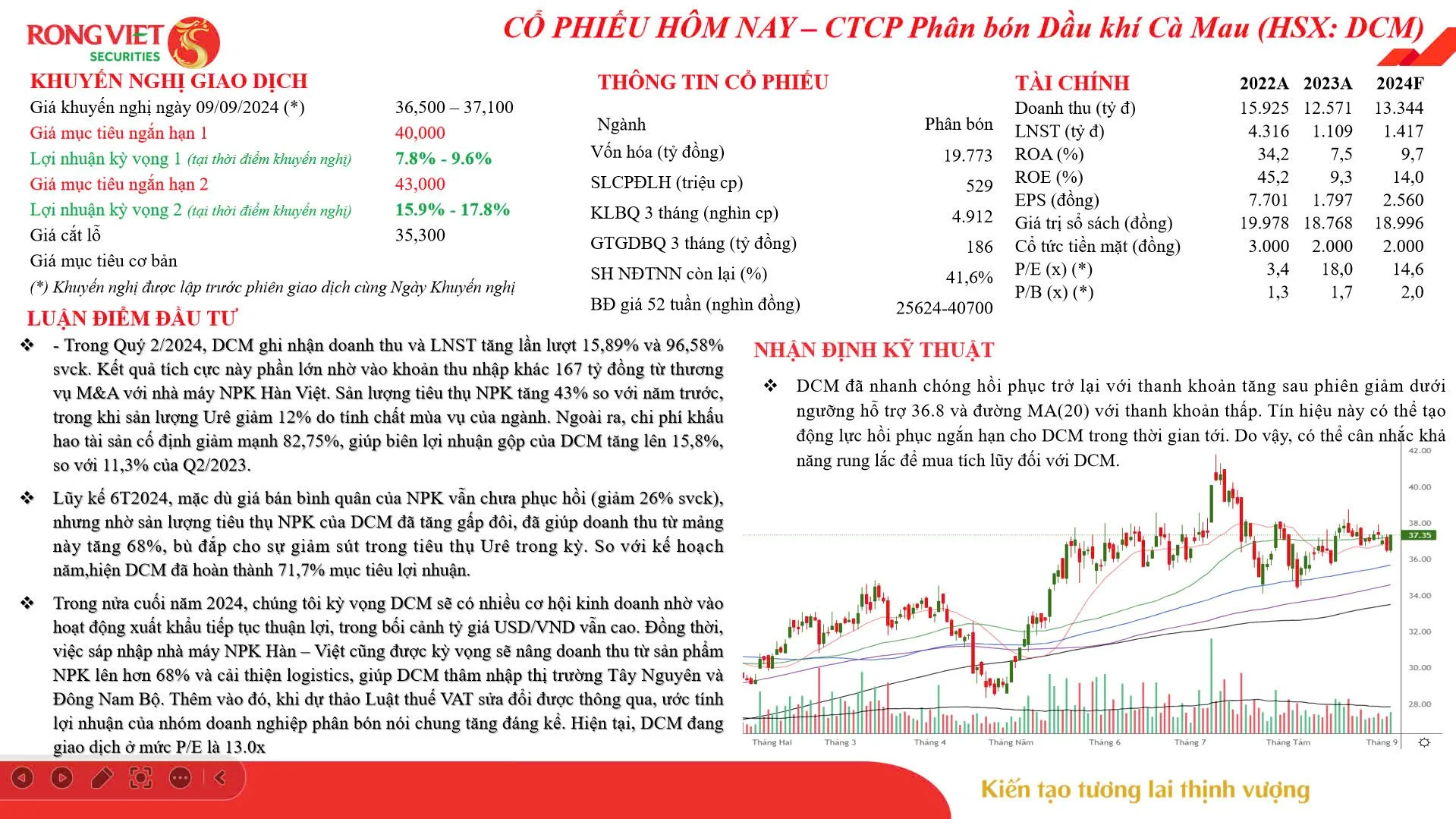

NHẬN ĐỊNH KỸ THUẬT

* DCM đã nhanh chóng hồi phục trở lại với thanh khoản tăng sau phiên giảm dưới ngưỡng hỗ trợ 368 và đường MA(20) với thanh khoản thấp. Tín hiệu này có thể tạo động lực hồi phục ngắn hạn cho DCM trong thời gian tới. Do vậy, có thể căn nhắc khả năng rung lắc để mua tích lũy đối với DCM.