TLG - DOANH THU HỒI PHỤC

Mô hình kinh doanh

Công ty Cổ phần Tập đoàn Thiên Long (TLG) tiền thân là cơ sở bút bi Thiên Long được thành lập năm 1981. TLG chính thức hoạt động theo mô hình công ty cổ phần từ năm 2005. Công ty hiện đang sản xuất và kinh doanh trên 100 loại sản phẩm thuộc 4 nhóm sản phẩm chính là bút viết các loại, văn phòng phẩm, dụng cụ học sinh, dụng cụ mỹ thuật.

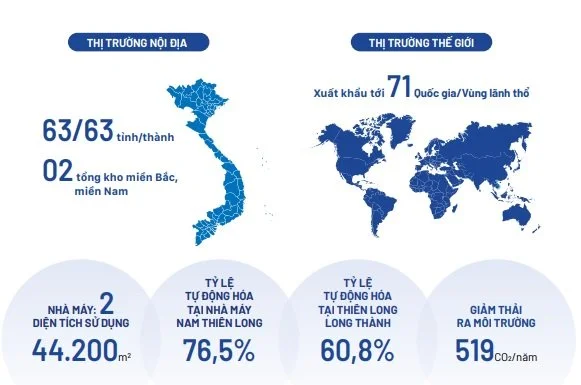

Công ty dẫn đầu thị phần văn phòng phẩm, chiếm 60% thị phần của thị phần của thị trường bút viết trong nước (theo báo cáo nghiên cứu của AC Nielsen Việt Nam) và 30% thị phần dụng cụ văn phòng. Công ty có hệ thống phân phối rộng. Thiên Long đã xây dựng và phát triển hệ thống kênh phân phối sâu rộng tại thị trường nội địa. Sản phẩm của Thiên Long có mặt tại hơn 65.000 điểm bán lẻ (POS) trên khắp 63 tỉnh/thành trong cả nước và các trung tâm thương mại, chuỗi cửa hàng, nhà sách, cửa hàng tiện ích.. được phân phối thông qua các kênh như kênh thương mại điện tử, kênh bán hàng trực tiếp cho trường học, doanh nghiệp (B2B), siêu thị...

Các sản phẩm của công ty được xuất khẩu đến hơn 65 nước trên thế giới. Sản phẩm của công ty đã được xuất khẩu sang các nước phát triển như Pháp, Đức, Tây Ban Nha, Ý, Mỹ, Mexico, Nhật Bản, Trung Quốc, Singapore... Công ty đã có văn phòng đại diện ở Lào, Campuchia và Trung Quốc.

2. Kết quả kinh doanh

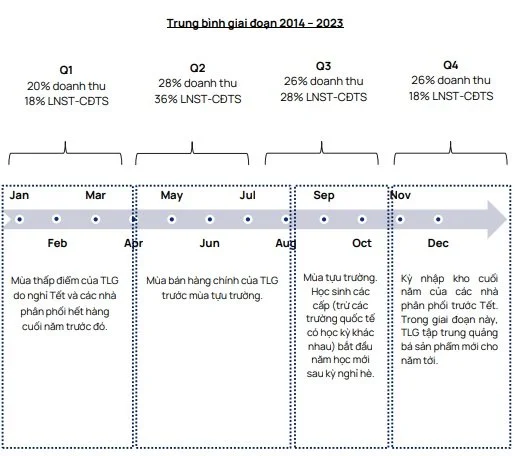

Doanh thu Q2/2024 đạt 1,207.2 tỷ VND (+12.89% YoY) và LNST đạt 242.31 tỷ VND (+43.21% YoY). Lũy kế 6 tháng đầu năm, doanh thu đạt 2,015 tỷ VND và LNST đạt 330 tỷ VND. Doanh thu xuất khẩu (28% tổng doanh thu) tăng 20% YoY trong nửa đầu năm 2024, vượt qua kỳ vọng trước đó của chúng tôi. Trong đó, OEM (40% doanh số xuất khẩu) tăng mạnh 45% YoY. Doanh thu trong nước cũng phục hồi 9% YoY trong quý 2/2024, khi các hiệu sách và cửa hàng tạp hóa đã bổ sung tồn kho cho mùa tựu trường quý 3, sau quý 1/2024 trầm lắng với mức giảm 23% YoY.

Biên lợi nhuận gộp đạt kỷ lục 46,1% trong quý 2/2024 cho thấy khả năng đảm bảo biên lợi nhuận gộp năm 2024 của TLG. Tính đến cuối tháng 8/2024, giá nhựa đầu vào đã tăng 11% YoY. Tuy nhiên, TLG đã giảm thiểu tác động của mức tăng giá nguyên liệu đầu vào này thông qua

(1) các SKU cao cấp mới

(2) hàng tồn kho giá thấp hơn được tích lũy trước đó, đủ cho 4 đến 6 tháng sản xuất, cùng với tái chế nhựa

(3) cải thiện hiệu quả hoạt động

3. Động lực tăng trưởng

LNST dự phóng trong năm 2024 của chúng tôi tăng từ mức 404 tỷ VND lên 428 tỷ VND (+6%) với kỳ vọng biên lợi nhuận gộp dự kiến cao hơn.

Chúng tôi tăng dự báo biên lợi nhuận gộp năm 2024 từ 43,0% lên 44,0%, phản ánh mức cải thiện nhẹ so với 43,7% trong năm 2023, nhờ các dòng sản phẩm (SKU) cao cấp mới và hiệu quả hoạt động cao hơn bù đắp cho chi phí vật liệu tăng.

Chúng tôi duy trì dự báo chi phí bán hàng & quản lý (SG&A)/doanh thu năm 2024 là 30,8%, mặc dù tỷ lệ này trong nửa đầu năm 2024 ở mức thấp là 26,6%. Chúng tôi dự báo TLG sẽ ghi nhận chi phí SG&A cao hơn trong nửa cuối năm 2024, dựa theo lịch sử chi tiêu mạnh của công ty cho đội ngũ bán hàng và marketing.

4. Nhận định và định giá

Trong tương lai, chúng tôi kỳ vọng niềm tin của người tiêu dùng sẽ phục hồi vào nửa cuối năm 2024, được thúc đẩy bởi sự phục hồi của ngành sản xuất Việt Nam, từ đó thúc đẩy doanh thu bán hàng trong nước.

Chúng tôi duy trì tỷ lệ kết hợp 50:50 giữa phương pháp chiết khấu dòng tiền (CKDT) và phương pháp định giá P/E mục tiêu để phản ánh cả khả năng tạo ra dòng tiền ổn định của TLG cũng như mối tương quan giữa diễn biến giá cổ phiếu TLG với thu nhập ngắn hạn

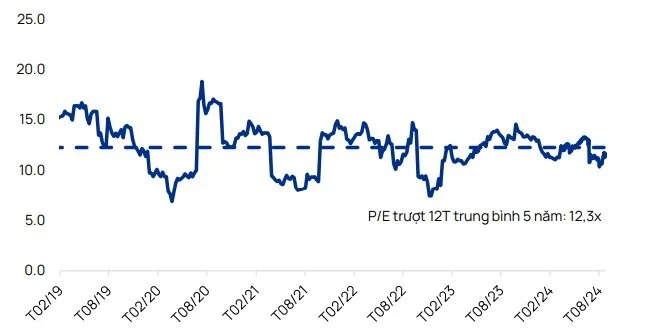

Chỉ số P/E (TTM) của TLG)

Giá mục tiêu của chúng tôi cho TLG tương ứng P/E dự phóng các năm 2024/25 là 11,4 lần so với P/E trượt trung bình 5 năm của công ty là 12,3 lần tương đương mức giá 59.065 VND/cổ phiếu.

Kết quả định giá Chiết khấu dòng tiền với WACC là 11.9% tương đương 63,155 VND.

Vậy, mức giá hợp lý cho TLG vào khoảng 61,100 VND/cổ phiếu.