EIB - ĐIỂM ĐẾN TÌM NĂNG CHO DÒNG TIỀN

MÔ HÌNH KINH DOANH

Ngân hàng TMCP Xuất nhập khẩu Việt Nam (EIB) được thành lập vào năm 1989. Ngân hàng hoạt động trong lĩnh vực huy động và kinh doanh vốn, và cung cấp các dịch vụ tài chính liên quan. EIB là ngân hàng đầu tiên tại Việt Nam phát hành thẻ ghi nợ quốc tế Visa Debit. EIB được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ năm 2009. Tính đến cuối 2024, Tập đoàn Gelex (HoSE: GEX) sở hữu 10% EIB.

2. KẾT QUẢ KINH DOANH

Tổng thu nhập 2024 của EIB ghi nhận 13,234 tỷ VND (-9.97% YoY), tuy nhiên nhờ vào mặt bằng lãi suất đã được hạ, trong 2024 khiến cho NIM tăng thêm 20 bps lên mốc 2.6% so với cùng kỳ. Cụ thể, thu nhập lãi thuần của EIB đã +28.9% và lợi nhuận sau thuế đã +53.7%, lần lượt ghi nhận 5,923.5 tỷ VND và 3,327 tỷ VND.

Tăng trưởng tín dụng: Tăng trưởng tín dụng năm 2024 của EIB đạt mức +17.6%. Đây là mức tăng cao nhất trong vòng 9 năm qua, đồng thời cũng cao hơn mức trung bình ngành là +15% trong 2024.

Nguồn: VIS Rating

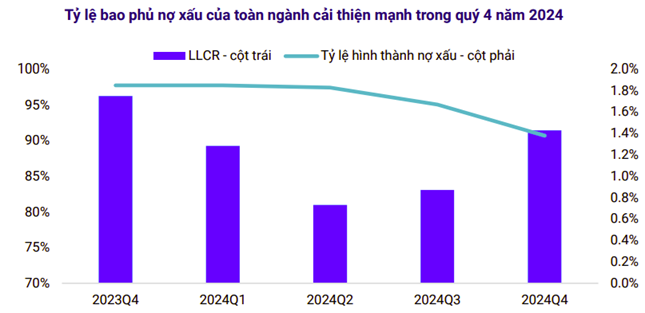

Chất lượng tài sản: Tỷ lệ nợ xấu của EIB cuối 2024 đạt mức 2.6%. Giảm 10 bps so với cùng kỳ trong khi tăng trưởng tín dụng khả quan. Đồng thời, Tỷ lệ bao phủ nợ xấu (LLR) cũng đã tăng 110 bps so với cùng kì lên mức 42.3%, nhưng vẫn thấp hơn mức trung bình ngành là 91%. Nguyên nhân là vì (1) Tỷ lệ hình thành nợ xấu được cải thiện khi chỉ ghi nhận 12.18% trong 2024, thấp hơn mức tăng 58.8% của cùng kỳ và (2) Trích lập dự phòng tăng chậm hơn so với cùng kỳ khi ghi nhận +39.56% trong 2024 (2023: +570.33%). Tỷ lệ CASA của EIB có sụt giảm nhẹ từ mức 15.9% (2023) xuống còn 13.8%. Nguyên nhân là vì (1) có sự sụt giảm nhẹ từ tiền gửi không kỳ hạn của KH (-5.55% YoY) nhưng (2) tiền gửi của TCTD lại +86% YoY. Nhìn chung, tăng trưởng tiền gửi của EIB trong 2024 đạt +7.1% YoY.

Nguồn: VIS Rating

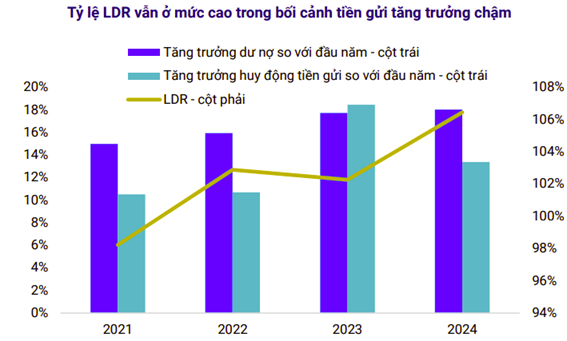

Nguồn vốn: Chỉ số LDR (tỷ lệ cho vay từ tiền gửi KHCN và TCTD) tăng từ mức 89.8% (2023) lên mức 98.6%. Tỷ lệ cho vay KH/Tổng tài sản giảm nhẹ 90 bps, xuống còn 68.1%. Tỷ lệ đòn bẩy (Tài sản/VCSH) của EIB hiện đang rất cao, ~955.% YoY.

Nguồn: VIS Rating

3. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Mức định giá hiện tại:

EPS: 1,233 VND

P/E: 17.8x

P/E ngành: 9.5x.

P/E các công ty cùng quy mô (gồm TPB, SSB, SHB): 11x

Đánh giá của Loanh quanh thị trường:

Loanh quanh thị trường kỳ vọng tăng trưởng LN EIB tiếp tục tăng trưởng tốt nhờ vào (1) tình hình kinh doanh trong nước khả quan hơn tăng nhu cầu tín dụng, (2) chất lượng tài sản được cải thiện, chi phí dự phòng tiếp tục giảm

EIB đặt mục tiêu khá cao cho năm 2025. Trong ĐHCĐ thông báo KHKD đặt mức kỳ vọng đạt mức LNTT 5,580 tỷ VND (+33.27% YoY). Qua đó, EPS của EIB cũng sẽ tăng lên mức 2,396 VND.

Yếu tố dòng tiền cũng đang dần quay trở lại với EIB.

Dựa trên PTKT, dự kiến sau khi điều chỉnh do đã tăng nóng gần đây, Loanh quanh thị trường kỳ vọng rằng vùng giá chờ mua hợp lý sẽ là 20,600 VND.

Nguồn: Finpath

Mức kỳ vọng của Loanh quanh thị trường:

EPS: 1,917 VND - giả định chỉ đạt 80% KH năm 2025.

P/E hợp lý: 12x

Mức giá mục tiêu: 23,000 VND/cổ phiếu (+10.17% so với giá khuyến nghị.

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.