ĐÓN SÓNG CHỨNG - NGOÀI HCM CÒN AI?

TÁC ĐỘNG VĨ MÔ

Năm 2024: Giao dịch khối ngoại bán ròng mạnh trong năm và khiến cho hiệu suất nhóm Chứng khoán giảm 0,8% về giá trị trong năm 2024. Đồng thời, việc chi phí neo mức cao nhằm ổn định tỷ giá đã làm giảm BLN của các CTCK đi đáng kể.

Năm 2025:

Kỳ vọng dòng tiền khối ngoại sẽ quay trở lại với động lực về nâng hạng lên thị trường mới nổi.

Các CTCK tích cực huy động tăng vốn trong năm 2024 và 2025 nhằm đáp ứng nhu cầu vay margin sắp bùng nổ.

Các chính sách được đưa ra nhằm hỗ trợ phát triển thị trường vốn - vận hành hệ thống KRX.

Lãi suất có thể tăng trở lại, tăng CẦU đối với TS an toàn.

2. XU THẾ NGÀNH CHỨNG

Cạnh tranh gay gắt, dẫn dắt bởi xu hướng Zero - fee.

Thị phần top1 môi giới bị VPS độc tôn kể từ 2020 đến nay.

Theo sau là SSI, VND, đây là các công ty đầu ngành có vị thế vững chắc mới cạnh tranh nổi trước VPS. Hầu hết các công ty khác đều đánh mất thị phần.

Xu hướng cắt giảm bộ phận chuyên viên tư vấn, thay thế bằng bot AI hiện đại.

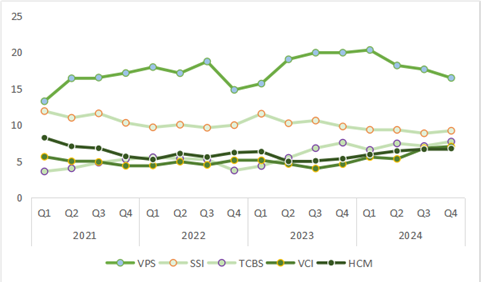

Thị phần môi giới top 5 CTCK

Nguồn: Loanh quanh thị trường tổng hợp

2. Cho vay ký quỹ sẽ trở thành tâm điểm tăng trưởng cho các CTCK.

Dư nợ cho vay liên tục ngành Chứng đã lập đỉnh mới kể từ Q1/2024.

Xu hướng tăng này đã duy trì được 2 năm liên tục kể từ đáy của cuối 2022.

BLN cho vay margin sẽ phụ thuộc vào nguồn vốn đầu vào thấp, điều này sẽ thường thấy ở các CTCK là công ty con của Ngân hàng.

Một số công ty đã gần full room cho vay margin, điều này yêu cầu các công ty phải tăng vốn bằng nguồn vay hoặc chia cổ tức bằng cổ phiếu

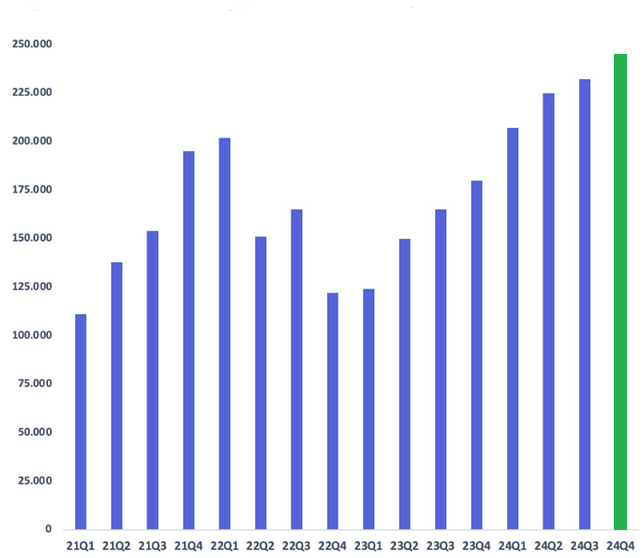

Tổng dư nợ Margin tại các CTCK

Nguồn: CafeF

3. Phân bổ danh mục có sự khác nhau giữa các bộ phận Tự doanh.

Các CTCK được chia ra làm 2 nhóm: danh mục thận trọng và danh mục rủi ro.

Danh mục thận trọng: là các công ty ưu tiên nắm giữ các Chứng chỉ tiền gửi, Trái phiếu chủ yếu như là BSI, MBS, VCI, VND,…

Danh mục rủi ro: là các công ty phân bổ danh mục đầu tư dàn trải hơn như là HCM, FTS,…

Kể từ đầu năm, Chính phủ đã đặt mục tiêu tăng trưởng đầy thử thách và phải chấp nhận hy sinh Tỷ giá và Lạm phát. Qua đó, mặt bằng lãi suất kỳ vọng có thể giảm nhẹ nhưng vẫn không thể hạ về mức như trước đây.

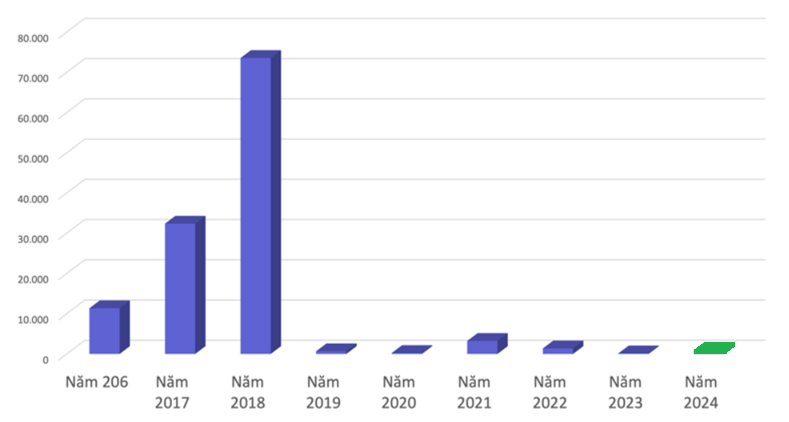

4. Các deal IPO hạn chế do điều kiện thị trường chưa khả quan.

Theo số liệu thống kê, tình trạng IPO ở Việt Nam kém sắc trong giai đoạn 2020 - 2024. Điều này là do điều kiện thị trường không thuận lợi, giảm sự hấp dẫn trong mắt các nhà doanh nhân cần vốn.

Số lượng deal M&A cũng trong xu hướng giảm dần kể từ 2020 cho đến nay.

Nhiều chính sách mới có hiệu lực từ 2025 kỳ vọng sẽ thúc đẩy các deal IPO quay trở lại.

Tổng số vốn huy động qua IPO

Nguồn: VNECONOMY

3. NHẬN ĐỊNH CHUYÊN VIÊN

Định giá hiện tại:

P/E trung bình nhóm hóa vừa của ngành đang khoảng 22.57 (gốm các CTCK từ 11.6k tỷ VND đến 26.4k tỷ VND).

P/B trung bình nhóm hóa vừa của ngành vào khoảng 2.04x.

Loanh quanh thị trường cho rằng thị trường đang hưng phấn với tin tức sẽ vận hành hệ thống KRX dẫn tới mức định giá chung của ngành đang khá cao. Những nhịp điều chỉnh tiếp theo sẽ cho điểm mua vào phù hợp cho các NĐT trung hạn.

2. Các yếu tố xem xét:

Do xu hướng cho vay Margin sẽ dẫn dắt đà tăng trưởng LN sắp tới, Loanh quanh thị trường kỳ vọng rằng các CTCK:

(1) tỷ trọng LN phần lớn là cho vay margin

(2) tốc độ tăng trưởng cho vay Margin ấn tượng và

(3) Tỷ lệ Cho vay margin/VCSH gần chạm trần 200% sẽ là các cơ hội đầu tư đầy tiềm năng trong ngắn hạn.

Bên cạnh đó, yếu tố COF (Cost of financing) neo cao cũng khiến cho các CTCK có Ngân hàng mẹ “chống lưng” có thể sống khỏe, không bị ảnh hưởng BLN.

Ngoài ra, câu chuyện vĩ mô cũng cho thấy kỳ vọng khá rõ về câu chuyện lợi nhuận của Khối tự doanh. Loanh quanh thị trường ưu thích danh mục thận trọng hơn.

Cấu trúc LNHĐ

Nguồn: Loanh quanh thị trường tổng hợp

4. CỔ PHIẾU NỔI BẬT

BSI - P/E 26.76x & P/B 2.18x

Vùng mua Khuyến nghị: 49,800 - 50,000 VND

Giá mục tiêu: 63,000 VND

Luận điểm đầu tư:

Chi phí vốn thấp nhờ công ty mẹ:

BIDV sở hữu 51% BSI.

BLN của BSI cũng khá ổn định qua các năm nhờ cơ cấu chi phí ít biến động

Tăng trưởng lợi nhuận hoạt động tốt.

Cho vay margin tăng trưởng đều qua các năm (CAGR đạt ~20% 2022 - 2024)

Tỷ trọng đóng góp từ LN cho vay margin tăng từ 22% lên 36%.

Danh mục chiến lược đầy tham vọng.

2.5/4 ngàn tỷ danh mục đầu tư của BSI là vào Trái phiếu và Tiền gửi, kỳ vọng sẽ mang về dòng cổ tức và lãi đều đặn đồng thời hưởng được khoảng capital gain sắp tới.

Các mã cổ phiếu trong danh mục gồm TCB, HPG và MWG đều rất tiềm năng.

Tăng trưởng LNHĐ

Nguồn: Loanh quanh thị trường tổng hợp

2. FTS - P/E 24.27x & P/B 3.34x

Vùng mua Khuyến nghị: 44,800 - 45,000 VND

Giá mục tiêu: 53,800 VND

Luận điểm đầu tư:

Cho vay margin ấn tượng

Tỷ trọng đóng góp của cho vay đã tăng từ 29% (2021) lên hơn 51% (2024).

Tăng trưởng cho vay margin trong năm 2024 của FTS là +33%, so với mức thụt lùi 15% của năm 2023.

Room cho vay gần full.

Tỷ lệ Cho vay margin/VCSH đạt 171,4%, trong khi Luật chứng khoán quy định không được vượt quá 200%.

Ngoài ra, VCSH của FTS cũng chỉ hơn 4k tỷ VND, Tỷ lệ đòn bẩy đang là 1.33x.

Khả năng rất cao sẽ có game tăng vốn bằng cổ tức cổ phiếu trong năm 2025.

Cơ cấu chi phí tốt, BLNR cực hấp dẫn.

BLNG năm 2024 của FTS đạt hơn 64% (trung bình ngành 54.8%)

BLNR năm 2024 của FTS đạt hơn 49% (trung bình ngành 29.3%)

Tỷ lệ cho vay margin/VCSH

Nguồn: Loanh quanh thị trường tổng hợp

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.