HPG - Kỳ vọng duy trì tăng trưởng sản lượng

CẬP NHẬT KQKD

Lợi nhuận công ty tăng trưởng bền vững: 9T2024, LNST đạt 9.210 tỷ đồng, hoàn thành 92% mục tiêu năm 2024. Trong đó Q3/2024 ghi nhận LNST đạt 3.022 tỷ đồng (+29%) svck.

Doanh số bán hàng tăng trưởng tốt dù Q3 là mùa thấp điểm của ngành xây dựng: Q3/2024 doanh số HPG đạt 2,26 triệu tấn (+32% svck), trong đó thép xây dựng +19,2% svck và HRC -3,1% svck.

Biên lợi nhuận ròng cải thiện, đạt 8,9% trong Q3/2024, cải thiện từ mức 7% trong Q3/2023 và 8,4% trong Q2/2024 nhờ:

Chi phí đầu vào giảm và giá quặng sắt, than cốc giảm 5% so với quý trước.

Lợi nhuận từ mảng nông nghiệp tăng mạnh 8% svck (chiếm 9,3% tổng lợi nhuận Q3/2024).

Lợi nhuận mảng bất động sản tăng gấp 90 lần, đạt 302 tỷ đồng nhờ việc cho thuê 70 ha tại KCN Phố Nối A mở rộng.

2. Triển vọng doanh nghiệp

a. Công suất tăng thêm từ Dung Quất 2 sẽ thúc đẩy tăng trưởng lợi nhuận trong thời gian tới

Giai đoạn 1 của DQ2 dự kiến sẽ đi vào hoạt động vào cuối năm 2024, trong khi giai đoạn 2 cũng dự kiến hoàn thành vào quý IV/2025. Ước tính tổng công suất mới từ DQ2 sẽ là 5,6 triệu tấn HRC, nâng tổng công suất của HPG lên 8,6 triệu tấn, tương đương 70% nhu cầu HRC trong nước.

Công suất tăng thêm từ DQ2 dự kiến sẽ đóng góp khoảng 80 - 100 nghìn tỷ đồng vào doanh thu của HPG (tương đương 70 - 80% tổng doanh thu HPG trong năm 2024).

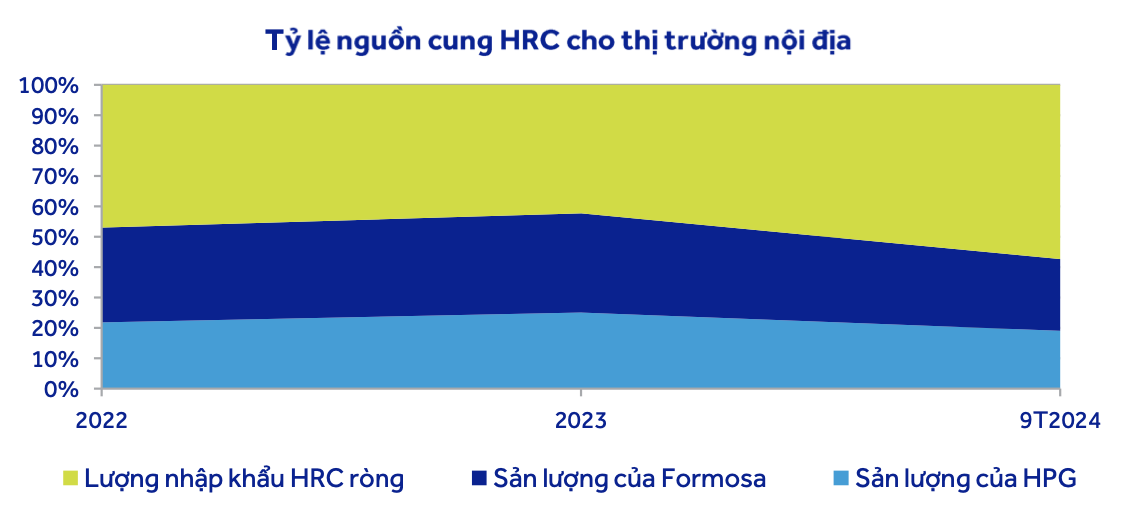

Hiện nay nhu cầu HRC trong nước đang vượt xa công suất sản xuất trong nước. 9T 2024, tổng sản lượng của HPG và Formosa - 2 công ty sản xuất được HRC duy nhất tại Việt Nam - chỉ chiếm khoảng 40% nhu cầu trong nước.

b. Nhu cầu thép xây dựng dự kiến sẽ cải thiện trong năm 2025

Theo CBRE, số lượng mở bán bất động sản nhà ở (bao gồm cả căn hộ và nhà đất) tại Hà Nội và TP.HCM được kỳ vọng sẽ tăng gấp đôi trong năm 2024, và dự kiến sẽ tăng trung bình 8% trong giai đoạn 2025-2026. Do hầu hết các hoạt động xây dựng thường được triển khai sau 1 năm ra mắt dự án, chúng tôi kỳ vọng nhu cầu thép sẽ cải thiện đáng kể trong năm tới.

c. Thuế chống bán phá giá sẽ là yếu tố thúc đẩy chính cho HPG trong năm 2025

Việc tăng công suất HRC từ Dung Quất 2 sẽ phải đối mặt với sự cạnh tranh từ HRC nhập khẩu, chủ yếu từ Trung Quốc, với giá bán thấp hơn khoảng 10%-15%. Tuy nhiên, nếu đề xuất áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc và Ấn Độ được chấp thuận, HPG có thể đạt được tỷ lệ sử dụng công suất cao hơn và đẩy giá HRC trong nước lên cao hơn.

3. Khuyến nghị và định giá

Chúng tôi dự báo lợi nhuận ròng năm 2024 đạt 12,8 nghìn tỷ đồng cùng sản lượng thép xây dựng và HRC lần lượt đạt 4,6 triệu tấn (+21,4% svck) và 3,05 triệu tấn (+10% svck) trong năm 2024. Lợi nhuận ròng năm 2025 cũng được dự báo đạt 15,9 nghìn tỷ đồng, +24% svck nhờ sản lượng HRC dự kiến tăng 66% svck khi DQ2 hoạt động vào cuối năm 2024'.

Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu HPG, với giá mục tiêu 1 năm là 31.700 đồng/cổ phiếu, dựa trên dự báo năm 2025 của chúng tôi với P/E mục tiêu và hệ số EV/EBITDA lần lượt là 15x và 8x.

(*) Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin. Nhà đầu tư nên xem bài viết này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. loanhquanhthitruong.com sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.