KDH - ĐÀ TĂNG TRƯỞNG BỀN BỈ

MÔ HÌNH KINH DOANH

Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH) có tiền thân là Công ty TNHH Đầu tư và Kinh doanh Nhà Khang Điền được thành lập vào năm 2001. Công ty hoạt động trong lĩnh vực đầu tư phát triển và kinh doanh bất động sản nhà ở. KDH chính thức hoạt động theo mô hình công ty cổ phần từ năm 2007. Địa bàn hoạt động kinh doanh chính của KDH là Thành phố Hồ Chí Minh với các dự án tiêu biểu như các dự án nhà thấp tầng (biệt thự, liền kế) Goldora Villa, Mega Ruby, Mega Village, The Venica, Lucasta và dự án căn hộ Jamila.

CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) là doanh nghiệp hiếm hoi sở hữu quỹ đất lớn ngay tại khu đô thị TPHCM (hơn 600ha). Đồng thời, KDH còn là doanh nghiệp niêm yết hàng đầu về phát triển nhà ở phân khúc trung và cao cấp.

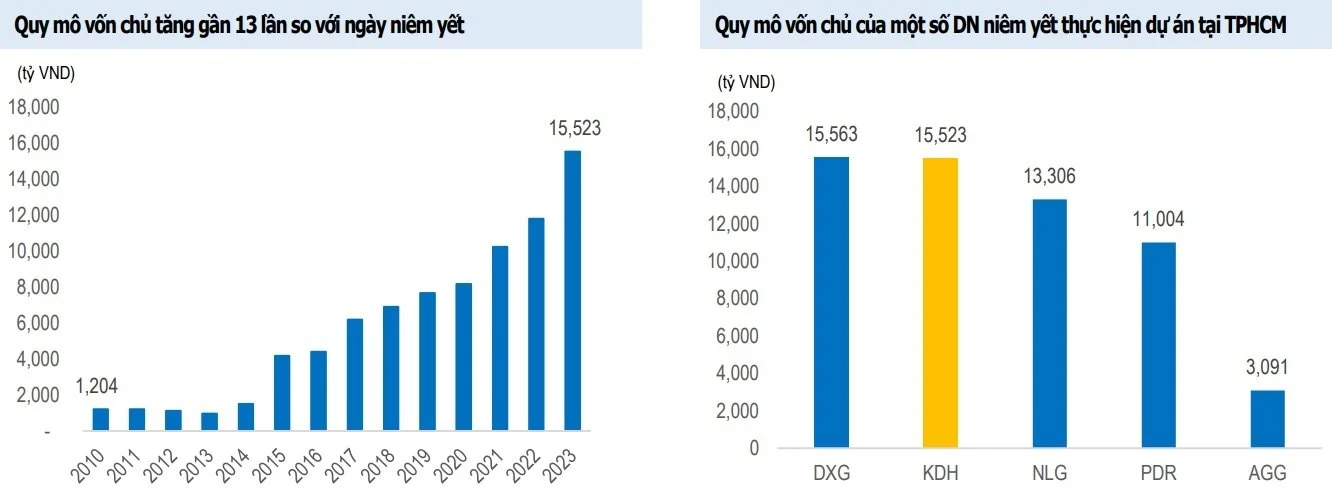

Vốn chủ sở hữu lớn mạnh cho phép KDH thực hiện những dự án có quy mô lớn hơn, bài bản hơn. Hiện các quy định ngày càng đề cao năng lực tài chính của chủ đầu tư như (1) Luật kinh doanh BĐS 2024 quy định vốn chủ tối thiếu cho các dự án có quỹ đất dưới 20ha là 20% và từ 15% cho dự án có quỹ đất trên 20ha & (2) NĐ 96/2024/NĐ-CP về kinh doanh BĐS siết quy định tỷ lệ nợ/VCSH cho dự án có quy mô sử dụng đất dưới 20ha và trên 20ha tương ứng là 4x và 5.67x.

2. KẾT QUẢ KINH DOANH

Công ty ghi nhận doanh thu thuần Q2/2024 là 644 tỷ VND (+10.65% YoY) và LNST đạt 280 tỷ VND (+9.375% YoY).

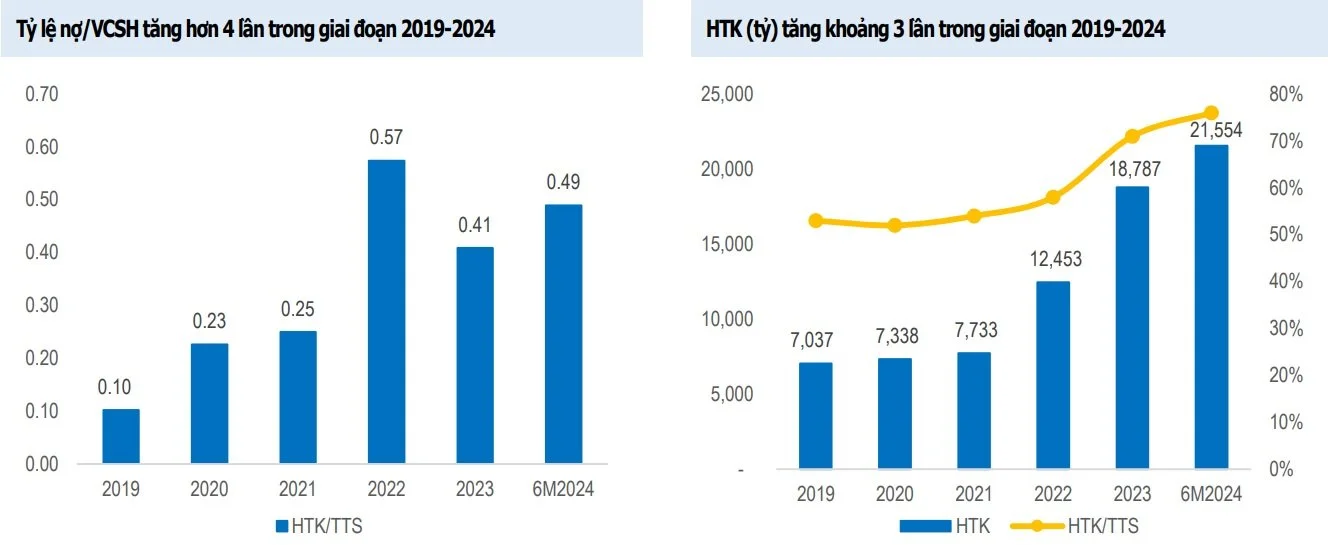

KDH báo cáo doanh thu 6T24 đạt 978 tỷ VND (-2,9% YoY) và LNST đạt 344 tỷ VND (-24,7% YoY), hoàn thành lần lượt 25% và 44% kế hoạch tài chính. Tuy nhiên, công ty không tiết lộ các dự án, nguồn tin liên quan đến doanh thu và lợi nhuận ròng được báo cáo. Nửa đầu năm, hàng tồn kho của công ty tăng 2.767 tỷ VND, trong đó phần lớn được tài trợ từ nợ dài hạn, tăng 1.100 tỷ VND. Đóng góp lớn nhất là từ Clarita và Emeria, với giá trị hàng tồn kho tăng lần lượt ~1.000 tỷ VND và 151 tỷ VND.

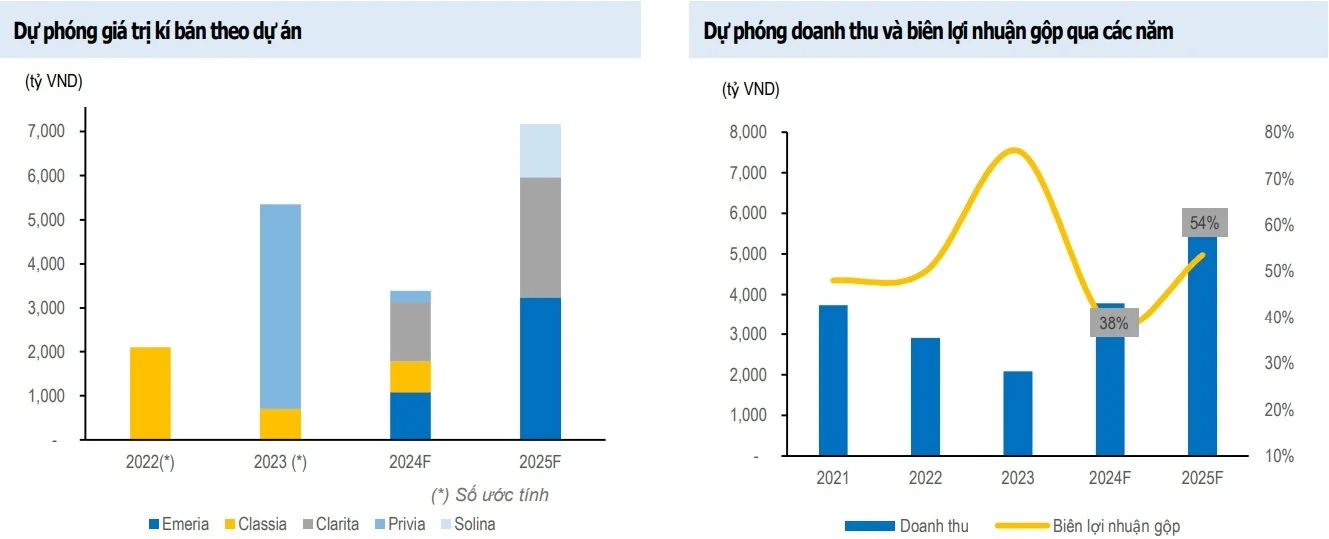

Lợi nhuận gộp 6T2024 đạt 69%, biên gộp cao do bàn giao dự án biệt thự thấp tầng và cơ cấu lô đất. Chúng tôi dự phóng biên gộp cả năm chỉ đạt 38% do ảnh hưởng của việc bàn giao căn hộ Privia Q4/2024.

Tỷ lệ nợ vay/VCSH của KDH tăng qua các năm, tương ứng với việc hàng tồn kho (HTK) được tích lũy. Điều này cho thấy (1) doanh nghiệp có khả năng tiếp cận vốn tốt ngay cả khi thị trường tín dụng bị siết chặt và (2) KDH vẫn có thể duy trì việc triển khai cả khi thị trường bất động sản gặp khó khăn.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Chúng tôi nhận định thành công trong việc triển khai các sản phẩm nhà ở trung và cao cấp với tỷ lệ hấp thụ sản phẩm ở mức cao của KDH đến từ:

Triển khai sản phẩm theo đúng tiến độ, pháp lý rõ ràng. Trong đó, nhiều dự án vượt tiến độ bàn giao cho khách hàng từ 2-3 tháng.

Sản phẩm tốt với mức giá phù hợp.

Vị trí đắc địa, các dự án của KDH tập trung ở phía Đông, Tây, và Tây Nam thành phố với kết nối hạ tầng tốt.

Các dự án của KDH đều được kết nối hạ tầng tốt. Điển hình, các dự án ở phía Đông (Thành phố Thủ Đức) đều gần với các dự án hạ tầng trọng điểm đã và đang triển khai như tuyến Metro số 1, cao tốc Hồ Chí Minh – Long Thành – Dầu Giây, Vành đai 2, Vành đai 3,… Trong khi đó, cụm dự án ở Bình Tân, Bình Chánh gần cửa ngõ phía Tây và các trục đường lớn như đường Võ Văn Kiệt, đại lộ Nguyễn Văn Linh,…

Điều đó (1) đem lại tiềm năng tăng giá bán cho doanh nghiệp khi các yếu tố hạ tầng được hoàn thiện hơn và (2) góp phần hỗ trợ chiến lược phát triển các sản phẩm trung và cao cấp của KDH.

Năm 2024, chúng tôi kì vọng giá trị kí bán đạt 3,382 tỷ VND (-36.8% YoY) chủ yếu đến từ việc (1) tiếp tục bán những căn còn lại tại Classia, (2) mở bán hai dự án Clarita và Emeria vào Q4/2024. Tính chung cả năm, doanh thu đạt 3,779 tỷ VND (+81.0% YoY) và hoàn thành 97% kế hoạch đặt ra nhờ bàn giao căn hộ tại dự án Privia dự kiến vào tháng 10/2024 và cơ cấu khu đất không nằm trong kế hoạch phát triển của KDH.

Năm 2025F, chúng tôi kì vọng giá trị kí bán đạt 7,164 tỷ VND (+111.8% YoY) nhờ (1) mức nền thấp năm 2024, (2) đẩy mạnh bán hàng tại dự án Emeria và Clarita, (3) bắt đầu triển khai và mở bán dự án Solina GĐ1. Tính cả năm, doanh thu đạt 6,066 tỷ VND (+60.5% YoY).

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Chúng tôi đưa ra định giá lần đầu đối với CTCP Đầu tư và Kinh doanh Nhà Khang Điền với khuyến nghị giữ và giá mục tiêu ở mức 44,100 VND tương ứng với mức tăng 13.4% so với thị giá hiện tại. Đối với tầm nhìn dài hạn, KDH là một khoản đầu tư có thể được cân nhắc với những lý do sau:

KDH thuộc top chủ đầu tư uy tín tại Việt Nam và sở hữu quỹ đất lớn tại TPHCM với tiềm năng khai thác dài hạn.

KDH dự kiến đón đầu sự hồi phục của thị trường nhà liền thổ giai đoạn 2025-2026 với việc mở bán hai dự án Emeria và Clarita.

Tiềm lực tài chính vững mạnh, tỷ lệ HTK/TTS ở mức cao - tiềm năng cho phát triển dài hạn

Chúng tôi áp dụng phương pháp Định giá từng phần để định giá KDH. Trong đó, các dự án có kế hoạch cụ thể, chúng tôi sử dụng phương pháp Chiết khấu dòng tiền; các dự án chưa triển khai nhưng hoàn thiện pháp lý, chúng tôi dùng phương pháp Giá thị trường; với các dự án chưa có kế hoạch (thông tin rõ ràng) chúng tôi sử dụng Giá trị sổ sách.

Giá mục tiêu theo phương pháp RNAV của KDH được định giá ở mức 44,100 VND/cổ phiếu (+14.25% so với giá đóng cửa ngày 02/10/2024).