LCG - GIẢI NGÂN ĐTC CHẬM MỞ RA CƠ HỘI LỚN

MÔ HÌNH KINH DOANH

Công ty Cổ phần Lizen (LCG) tiền thân là Công ty Xây dựng 16 được thành lập năm 2001. Công ty được cổ phần hóa năm 2006. Hai lĩnh vực hoạt động kinh doanh chính là xây dựng công trình và kinh doanh bất động sản. Hoạt động xây dựng công trình đóng vai trò chủ yếu trong những năm gần đây trong khi doanh thu từ hoạt động đầu tư bất động sản giảm dần.

Là doanh nghiệp có kinh nghiệm lâu năm trong hoạt động xây dựng đặc biệt là xây dựng khu công nghiệp, công trình thủy điện, đường dây tải điện. Công ty có lợi thế là sở hữu xưởng bê tông đầm lăn (RCC) có công nghệ hiện đại nhất Việt Nam nhập khẩu từ Châu Âu và Mỹ.. Bên cạnh đó, công ty sở hữu khoảng 300 ha đất tại huyện Nhơn Trạch, tỉnh Đồng Nai là khu vực trọng điểm trong quy hoạch phát triển kinh tế Đồng Nai và cả khu vực phía Nam.

Một số các dự án lớn nhỏ mà công ty đã xây dựng như: Nhiệt điện Vĩnh Tân 4, Cầu Thạch Hãn Quảng Trị, Bệnh viện II Lâm Đồng, Thủy điện Bản Chát - Lai Châu...

Doanh thu 2023: 2.007 tỷ đồng, tỷ lệ hoàn thành kế hoạch 70%, đạt bằng 200% doanh thu năm 2022. Lợi nhuận 2023: 101 tỷ đồng, tỷ lệ hoàn thành kế hoạch 67%, đạt bằng 52% lợi nhuận năm 2022.

Doanh thu năm 2023 tăng trưởng không đạt kế hoạch do 02 nguyên nhân chính: (i) Công tác bàn giao mặt bằng của Chủ đầu tư chậm hơn so với dự kiến (Dự án cao tốc Biên Hòa – Vũng Tàu). (ii) Các dự án dự kiến tham gia đấu thầu trong năm thì Chủ đầu tư triển khai chậm hoặc chưa triển khai dẫn đến không thể ghi nhận doanh thu của dự án như kế hoạch đề ra.

2. KẾT QUẢ KINH DOANH

Tình hình KQKD của 6T/2024 ghi nhận sự tăng trưởng tích cực nhờ tiến độ giải ngân ngân sách đầu tư công được đẩy mạnh. Cụ thể, doanh thu 6T đạt 1.060 tỷ VND (+50,2% YoY), LNTT đạt 75 tỷ VND (+83,8% YoY); đều đạt 45% kế hoạch cả năm. LNST tổng đạt 58 tỷ VND, tương đương BLN đạt 5.5%.

LNG trong Q2/2024 đạt 65.4 tỷ VND (+21.56% YoY), tương đương biên lợi nhuận đạt 8.79% trong khi cùng kỳ đạt khoảng 11.3%. Lũy kế 6T/2024, BLNG đạt 10.85% thấp hơn mức 12.32% cùng kỳ năm ngoái.

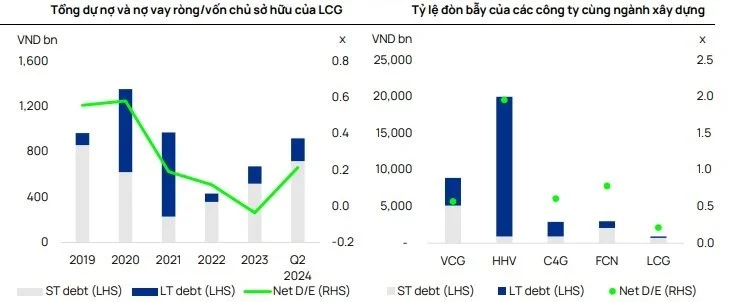

Năng lực quản trị tài chính của LCG đang rất tốt, cụ thể tỷ lệ nợ vay/VCSH của LCG ở mức 0.35 đạt được điều này là nhờ:

(1) LCG thanh lý các dự án điện mặt trời.

(2) Tiền ứng trước dự án của Chính phủ dồi dào, giảm áp lực sử dụng vay ngắn hạn.

So với các doanh nghiệp khác cùng ngành xây dựng, tỷ lệ nợ vay/VCSH của LCG đang ở mức an toàn, hoàn toàn có dư địa để huy động thêm vốn. Đây là một lợi thế giúp Lizen có nhiều cơ hội tham gia vào các dự án khác.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Tình trạng giải ngân chậm chạp tính đến cuối tháng 9/2024, kỳ vọng Chính phủ đẩy mạnh giải ngân trong thời gian còn lại của 2024 và 2025.

9T/2024, giải ngân đầu tư công hoàn thành khoảng 46% kế hoạch năm do những vướng mắc liên quan đến vấn đề giải phóng mặt bằng và thiếu nguyên vật liệu như cát, đá xây dựng.

Nhờ vào các giải pháp từ chính sách, chúng tôi kỳ vọng kết quả giải ngân ĐTC có thể đạt từ 70-80% KH được đề ra. Nhờ vào:

(1) Luật đất đai mới được áp dụng sẽ giúp giải quyết vướng mắc trong quá trình đền bù, GPMB và chuyển đổi mục đich sử dụng đất.

(2) Thủ tướng Chính phủ đang yêu cầu các bộ, cơ quan TW và địa phương triển khai việc lập kế hoạch đầu tư công trung hạn giai đoạn 2026-2030.

(3) Ngoài ra, để có thể tạo được lợi thế cạnh tranh trong việc thu hút FDI vào Việt Nam so với các quốc gia khác trong khu vực như (Malay, Indo,..) thì việc chuẩn bị cơ sở hạ tầng thuận lợi và hiện đại là rất cần thiết. Chúng tôi cho rằng đây là chiến lược của Việt Nam trong trung hạn để phát triển Quốc gia

Sở hữu lượng backlog lớn

7 dự án với giá trị backlog ở mức 7 nghìn tỷ đồng dự kiến sẽ đảm bảo lợi nhuận cho công ty đến năm 2026. Trong đó bao gồm:

(1) Lượng backlog được chuyển tiếp từ năm 2023 với giá trị còn lại là 5,7 nghìn tỷ đồng tính đến cuối năm 2023.

(2) hợp đồng xây dựng mới trị giá 1,4 nghìn tỷ đồng cho dự án đường cao tốc Hữu Nghị - Chi Lăng theo hình thức Xây dựng – Kinh doanh – Chuyển giao (BOT) được ký kết vào tháng 4/2024.

Các dự án trọng tâm gồm cao tốc Vân Phong – Nha Trang, cao tốc Vũng Áng – Bùng, Đường Vành đai 4, và cao tốc Tân Phúc – Võng Phan, chiếm 78,5% kế hoạch doanh thu năm 2024 của công ty. Tính đến giai đoạn cuối của 6 tháng đầu năm 2024, cả 4 dự án này đều đang có tiến độ thi công khả quan, đáp ứng hoặc vượt tiến độ thi công.

Chi phí đầu vào thấp.

Một số sản phẩm vật liệu, chi phí đầu vào của ngành xây dựng đang ở mức thấp hỗ trợ cho biên lợi nhuận của LCG được cải thiện. Giá nguyên vật liệu trên giảm do ảnh hưởng từ nguồn cung giá rẻ từ bên ngoài.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Chúng tôi nhận thấy rằng, LCG hiện đang vừa có (1) khối lượng công việc lớn và được đảm bảo và (2) sức khỏe tài chính tốt, tiềm năng phù hợp để triển khai thêm nhiều dự án trong tương lai. Ngoài ra, như đã đề cập phía trên, chiến lược phát triển cơ sở hạ tầng của Quốc gia là rất rõ ràng. Vì vậy, chúng tôi đưa ra khuyến nghị MUA với thời gian nắm giữ từ 2 quý trở lên. Giá mục tiêu là 12,900 VND.