VNM - KHẲNG ĐỊNH VỊ THẾ

Quan điểm định giá

Khuyến nghị MUA với giá trị hợp lý 1 năm là 83,000 VNĐ/CP (upside +24% so với giá đóng cửa ngày 15/10/2024)

Điểm mua đề xuất: vùng dưới 70,900 VND/CP

Kỳ vọng tăng định giá

Mở rộng thị phần nội địa và nước ngoài trong 2H/2024-2025

Lợi nhuận giai đoạn 2023-2025 bước vào chu kì phục hồi

Tỷ lệ chi trả cổ tức cao hơn lãi suất tiền gửi kì hạn 12 tháng tại VCB hiện tại

Dự báo KQKD 2024 - 2025

2024E: DTT và LNST-CĐTS lần lượt đạt 64,371 tỷ VND (+6.6%YoY) và 10,082 tỷ VND (+14%YoY); tăng thị phần nhờ chiến lược tái định vị thương hiệu và BLNG phục hồi nhờ chốt NVL

2025F: DTT và LNST-CĐTS lần lượt 66,003 tỷ VND (+3%YoY) và 10,427 tỷ VND (+3.4%YoY) - (1) Kỳ vọng nhu cầu phục hồi và cơ cấu danh mục sản phẩm hợp lý (2) đóng góp kênh bán hàng mới và tệp khách hàng mới

Rủi ro: (1) mất thị phần do áp lực cạnh tranh (2) Biến động HĐKD kém khả quan hơn kì vọng

I. Cập nhật KQKD 1H/2024

Tích cực nhờ: (1) tăng trưởng thị phần nội địa (2) BLN tiếp tục cải thiện

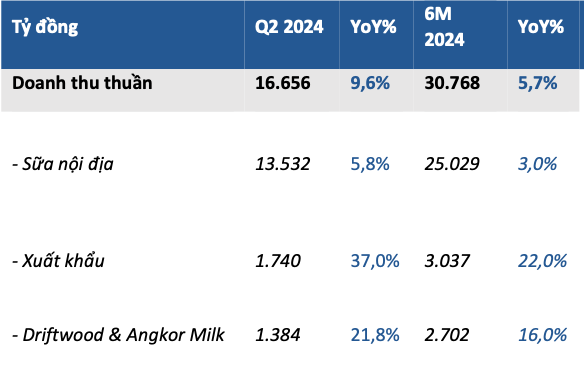

Q2/2024: DTT và LNST lần lượt đạt 16,665 tỷ VND (+9.5% yoy) và 2,696 tỷ VND (+20.9% yoy) trong đó:

(1): DT trong nước: +5.8%YoY- tới từ tăng thị phần tại các ngành hàng sữa chua uống, sữa đặc, sữa hạt, cũng như sự phục hồi ở mảng sữa bột công thức, cao hơn tăng trưởng ngành FMCG +1.8%, theo AC Nielsen

(2) DT các hoạt động tại nước ngoài: doanh thu xuất khẩu tăng +37% yoy, doanh thu từ các chi nhánh nước ngoài — bao gồm Driftwood (Mỹ) và Angkor Milk (Campuchia) tăng +21.8% yoy đến từ cải tiến sản phẩm và nỗ lực marketing nhãn hàng.

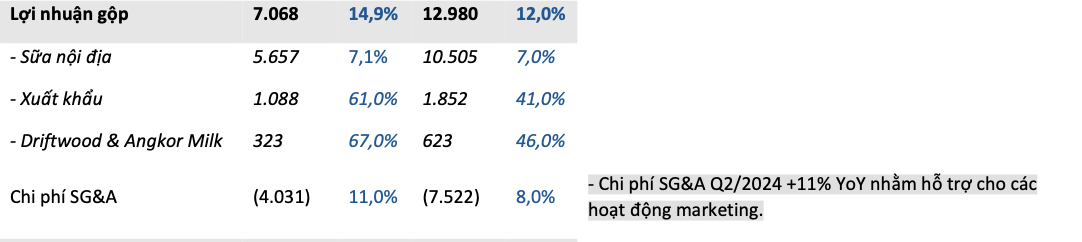

Chi phí SG&A Q2/2024 +11% YoY nhằm hỗ trợ cho các hoạt động marketing.

Biên lợi nhuận gộp đạt mức cao nhất kể từ 2022 nhờ:

Chủ động trong chính sách mua nguyên vật liệu đầu vào.

Tăng tỷ trọng các sản phẩm có tỷ suất lợi nhuận tốt hơn.

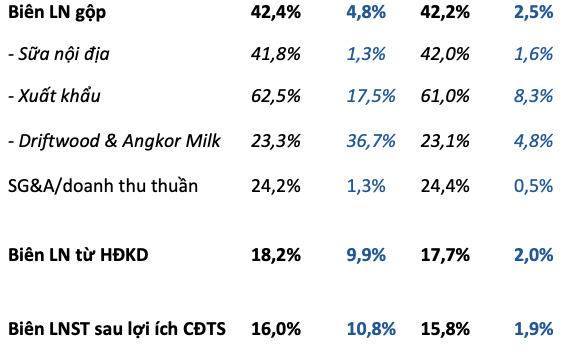

Biên hoạt động đạt 18.2%, tăng +9.9 điểm % so với cùng kỳ, do chi phí SG&A tăng nhẹ 0.3 điểm % để tài trợ cho các hoạt động marketing trong quý.

II. Quan điểm định giá 2024/2025

Duy trì kỳ vọng về hiệu quả của chiến lược tái định vị thương hiệu góp phần tăng trưởng thị phần và cải thiện biên lợi nhuận gộp.

Năm 2024:

DTT và LNST tăng lần lượt +1% và +4% so với ước tính trước đó.

Doanh thu thuần (+6.6% YoY): Doanh thu nước ngoài tăng nhờ marketing, bù đắp doanh thu nội địa giảm -1%.

LNST tăng 13.6% YoY: Biên lợi nhuận gộp +0.3% nhờ biên lợi nhuận tích cực từ kinh doanh nước ngoài (+2.4 đến 3.2 ppt).

Năm 2025:

DTT và LNST dự kiến tăng lần lượt +2.5% YoY và +3.4% YoY.

Nhu cầu nội địa phục hồi và VNM duy trì thị phần qua các chiến dịch marketing.

Biên lợi nhuận cải thiện nhờ cơ cấu sản phẩm tốt hơn.

III. Định giá

Khuyến nghị MUA với giá mục tiêu là 83,000 (+24% so với giá đóng cửa ngày 15/10/2024)

Các yếu tố khiến VNM trở nên hấp dẫn hơn khi:

Mở rộng thị phần nội địa và nước ngoài trong 2H/2024-2025, thúc đẩy tăng trưởng doanh thu cao hơn ngành (CAGR 2019-2023 ~1.7%).

Lợi nhuận phục hồi giai đoạn 2023-2025 với CAGR ~8% nhờ tái cấu trúc và giá nguyên vật liệu ổn định, sau giai đoạn suy giảm 2019-2023 (CAGR ~-3%).

Tỷ lệ chi trả cổ tức trên mệnh giá +5% đến +6% trong trung hạn, cao hơn lãi suất tiền gửi kỳ hạn 12 tháng tại VCB (4.1% - 4.6%/năm).