QNS (UPCOM) - CTCP Đường Quảng Ngãi

I/ TỔNG QUAN DOANH NGHIỆP

- Công ty Cổ phần Đường Quảng Ngãi (QNS) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực sản xuất và kinh doanh các sản phẩm từ mía đường, thực phẩm và đồ uống.

- QNS không chỉ sản xuất đường mà còn mở rộng sang các lĩnh vực khác như sữa đậu nành với hai thương hiệu nổi tiếng là Fami và Vinasoy. Công ty chiếm thị phần cao trong phân khúc sữa đậu nành tại Việt Nam.

II/ DIỄN BIẾN THỊ TRƯỜNG

Ngành đường

- Ngành đường trong nước chỉ đáp ứng được khoảng ⅓ nhu cầu sử dụng, phụ thuộc lớn vào nhập khẩu (nhập từ Thái Lan với tỉ trọng gần một nửa) và đường nhập lậu

- Sau khi Việt Nam áp dụng biện pháp phòng vệ thương mại, ngành đường nội địa đã phục hồi và tăng trưởng mạnh. Giá mía liên tục tăng qua 5 vụ, đạt 1,2–1,3 triệu đồng/tấn, cao hơn 152% so với vụ 2019/20.

Ngành sữa

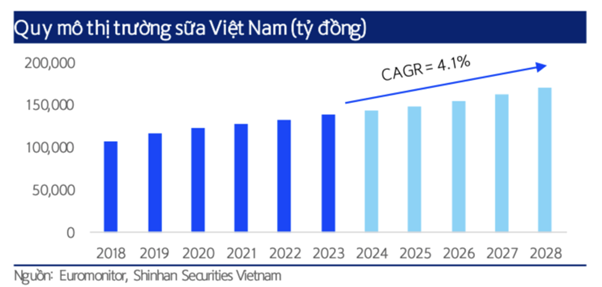

- Nhu cầu tiêu thụ sữa và các sản phẩm từ sữa được dự báo tăng trưởng CAGR 4.1% trong giai đoạn 2024-2028, động lực đến từ cải thiện thu nhập, thúc đẩy chi tiêu cho sức khoẻ

- Tiềm năng tiêu dùng còn lớn vì mức tiêu thụ sữa ở Việt Nam còn thấp, đạt 26-28 lít/người/năm (Thái Lan 35 lít và Singapore 45 lít)

III/ CẬP NHẬT KẾT QUẢ KINH DOANH

- Kết thúc năm 2024, doanh thu QNS ghi nhận 10,243 tỷ, tăng trưởng 2.22% so với cùng kỳ, lợi nhuận sau thuế đạt 2,377 tỷ, tăng 8.8% so với cùng kỳ. Mức tăng thấp này chủ yếu do từ mức nền cao của năm 2023.

- Mảng đường (40% doanh thu): Giá đường trong nước lẫn quốc tế ghi nhận đà giảm tuy nhiên duy trì ở mức 20 - 21.000đ/kg, tạo ra sự ổn định trong biên lợi nhuận

- Mảng sữa đậu nành - Vinasoy (40% doanh thu): Là động lực tăng trưởng chính tạo ra biên lợi nhuận lớn. Với các chính sách kích cầu tiêu dùng, mảng sữa đậu nành kỳ vọng vẫn giữ được tăng trưởng tốt. Bên cạnh đó, với việc giá đậu nành đang giảm và với giá nguyên liệu mới, biên lợi nhuận mảng sữa của QNS kỳ vọng sẽ được cải thiện trong thời gian tới

IV/ TRIỂN VỌNG DOANH NGHIỆP

- Dự kiến kế hoạch đầu tư của công ty trị giá 2,0 nghìn tỷ đồng để mở rộng công suất nhà máy đường lên 25 nghìn tấn/ngày (so với 18 nghìn tấn/ngày hiện tại) và công suất nhà máy điện sinh khối lên 135 MW (so với 95 MW hiện tại) vào năm 2027

- Với thị phần 89% của QNS trong lĩnh vực sữa đậu nành có thương hiệu tính đến cuối năm 2023 theo công ty nghiên cứu thị trường Nielsen, kỳ vọng doanh thu sữa đậu nành của QNS sẽ tăng trưởng với CAGR là 5% trong giai đoạn 2024-28.

V/ ĐỊNH GIÁ

Mảng đường:Hệ số P/E mục tiêu là 5.5

Mảng sữa đậu nành: P/E mục tiêu là 10.2

Các mảng F&B khác được duy trì P/E mục tiêu là 7.7

Chiết khấu 20% cho phân bổ vốn kém hiệu quả

Giá mục tiêu: 65.000đ (+17.6%)