PVT - ĐÀ TĂNG TRƯỞNG ĐƯỢC NỐI DÀI

MÔ HÌNH KINH DOANH

Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) có tiền thân là Công ty Vận tải Dầu khí được thành lập vào năm 2002. Tổng Công ty hoạt động trong lĩnh vực cung cấp dịch vụ tàu vận tải dầu khí, hóa chất và các loại hàng hóa khác, cho thuê và quản lý kho nổi, và các dịch vụ hỗ trợ khác. Các tàu của PVT đa phần là sở hữu (85%) và thuê ngoài (15%).

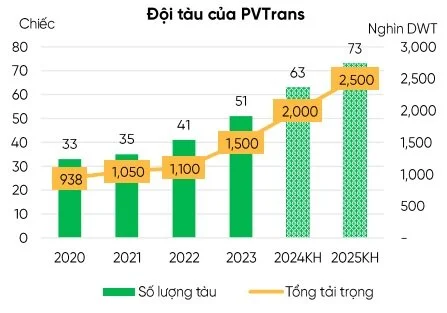

Doanh nghiệp có kế hoạch đầu tư 14 tàu các loại (VLCC, Aframax,..) trong giai đoạn 2021 - 2025.

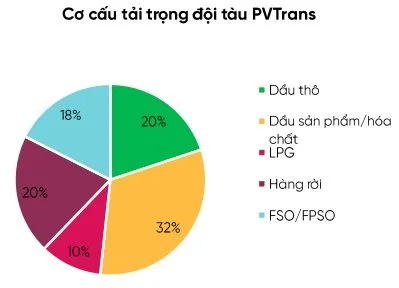

Sản phẩm chủ lực của PVT là các tàu chở dầu VLCC, MR, LR

2. KẾT QUẢ KINH DOANH

Trong Q2/2024, Tổng Công ty cổ phần Vận tải Dầu khí (PVT) ghi nhận doanh thu 2,994 tỷ VND (+41.6% YoY) với lợi nhuận sau thuế đạt 370 tỷ VND (-5.3% YoY). Lũy kế 1H24, PVT thu về 5,530 tỷ VND doanh thu (+33.0% YoY) và 676 tỷ VND lợi nhuận sau thuế (+7.2% YoY) – tương ứng hoàn thành 62.8% và 88.9% kế hoạch doanh thu (8,800 tỷ, -7.9% YoY) và lợi nhuận trước thuế (950 tỷ, -38.7% YoY) năm 2024. Nếu xét theo quý, thì Q1/2024 và Q2/24 là quý có BLNG cao nhất trong 14 năm gần đây tương ứng 23.31% so với mức gần nhất là 2Q23 – 23.18%.

Lợi nhuận sau thuế của PVT đã không tăng trưởng mạnh theo doanh thu như mong đợi, nguyên nhân là vì:

(1) Trong 2Q24, PVT ghi nhận -62.8 tỷ VND lợi nhuận khác, giảm mạnh so với cùng kì là lãi 84.2 tỷ VND (-174.6% YoY). Theo thông tin chúng tôi thu thập được, PVT đã tạm ghi nhận lỗ trong việc cho thuê bareboat (chỉ thuê xác tàu) với công ty Vận tải Nhật Việt (NV Trans, Công ty con của PVT) với mục đích đảm bảo mức lợi nhuận cho đội tàu của NV Trans.

(2) Về chi phí tài chính, trong 1H24, PVT nghi nhận tổng cộng 288 tỷ VND chi phí tài chính, trong đó 206 tỷ VND là lãi vay (+39.6% YoY). Điều này xuất phát từ việc PVT đã sử dụng vay nợ để đầu tư thêm tàu mới trong năm Q4/2023.

Theo PVT, đóng góp chính cho sự tăng trưởng doanh thu trong 1H24 so với 1H23 là:

Phân khúc vận tải xăng dầu/ hóa chất và vận tải hàng rời với mức đóng góp tăng thêm là +730 tỷ YoY và +276 tỷ YoY. Chủ yếu được thúc đẩy bởi

(1) Sản lượng vận chuyển cho BSR cao hơn 18% YoY.

(2) Đóng góp cả năm từ 2 tàu mới được mua trong năm 2024.

Phân khúc vận tải dầu thô giảm lại ~2.1 tỷ VND và vận tải khí LPG giảm 86.1 tỷ VND so với 1H23.

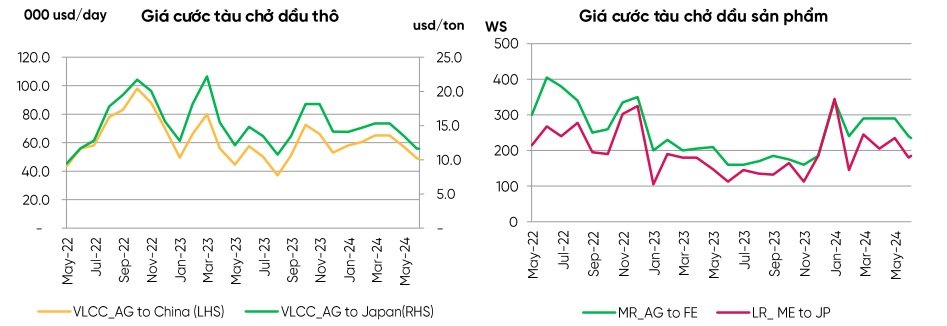

Đây cũng là kết quả của việc giá cước tàu chở dầu thô và sản phẩm lọc dầu/hóa dầu vẫn duy trì ở mức cao trong 6 tháng đầu năm 2024.

Trong đó, giá cước:

thuê tàu Aframax (đại diện cho giá cước tàu chở dầu thô) tăng trung bình ~7.2% YoY;

thuê tàu tầm trung MR (đại diện cho giá cược tàu chở sản phẩm lọc dầu) tăng trung bình 3.7% YoY;

thuê tàu Handymax (đại diện cho tàu chở hóa chất) tăng trung bình 9.7% YoY.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Thị trường tàu chở dầu vẫn rất khả quan, kỳ vọng sẽ tiếp tục tăng nhẹ trong giai đoạn 2024- 2026 từ mức cao trong giai đoạn 2022-2023. Trong nửa đầu năm 2024, Giá thuê tàu Aframax định hạn (mức chuẩn cho tàu chở dầu thô) và giá thuê tàu trở dầu tầm trung định hạn (mức chuẩn cho tàu chở sản phẩm dầu/hóa dầu) lần lượt tăng 8% và 5% YoY, do hoạt động thương mại giữa Đại Tây Dương-Châu Á tăng (đặc biệt là Mỹ & Brazil) và nhu cầu dầu toàn cầu cùng năng lực lọc dầu của Ấn Độ gia tăng.

GIÁ CƯỚC VẬN CHUYỂN TIẾP TỤC TĂNG: PVT kỳ vọng giá cước thuê tàu chở dầu sẽ tăng nhẹ trong các năm 2025/26. Ngoài ra, Clarksons cũng dự báo tăng trưởng nhu cầu tấn-dặm sẽ lần lượt ở mức 7,0%/2,5% YoY đối với dầu thô và 5,5%/2,0% YoY đối với sản phẩm dầu. Do đó, chúng tôi tăng giả định giá cước thuê tàu chở dầu của chúng tôi thêm khoảng 15%.

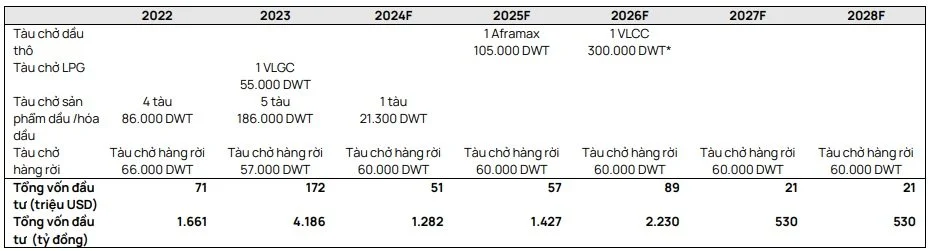

MUA TÀU MỚI: Trong 7 tháng đầu năm 2024, PVT đã mua thêm 1 tàu chở hàng rời trọng tải 55.000 DWT và một tàu chở sản phẩm dầu và hóa dầu trọng tải 21.300 DWT. Trong khoảng thời gian còn lại của năm 2024, Theo PVT, công ty đang có kế hoạch mua thêm 3 tàu hàng rời, 1 tàu LPG, 1 tàu MR (50.000 DWT) và sẽ bán 1 tàu dầu/hóa chất.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Trong 2023, PVT đã mua mới 7 tàu (trong đó tập trung vào 2H23) qua đó giúp tăng năng lực vận tải dài hạn của các phân khúc chủ lực Dầu/ hóa chất (+62%), LPG (+57%) và Hàng rời (+48%) so với 2022. Tuy nhiên, nhìn vào kết quả 1H24, chúng tôi nhận thấy chỉ có phân khúc Dầu/ hóa chất và Hàng rời là ghi nhận sự tăng trưởng tương xứng, trong khi nhóm LPG vẫn chưa có sự khởi sắc.

Định giá của PVT là hấp dẫn với EV/EBITDA năm 2025 là 2,6x, rẻ hơn 62% so với mức trung bình 5 năm của các công ty cùng ngành trong khu vực mà chúng tôi theo dõi.

Rủi ro và bất lợi của PVT:

(1) Giá cước tàu chở dầu thấp hơn dự kiến, chi phí bảo dưỡng cao hơn dự kiến.

(2) Chi phí khấu hao tăng khoảng 13%: Chúng tôi giảm thời gian khấu hao từ 15 năm xuống 10 năm vì PVT đặt kế hoạch áp dụng chính sách khấu hao nhanh đối với các tàu mới mua.

Chúng tôi định giá PVT là 33.200 VND/cổ phiếu dựa trên:

FCFE cho giá 34.150 VND/cổ phiếu

FCFF cho giá 43.720 VND/cổ phiếu

P/E cho giá 28.060 VND/cổ phiếu với EPS (2025) là 2.871 VND/cổ phiếu

P/B cho giá 26.900 VND/cổ phiếu với BVPS (2025) là 21.047 VND/cổ phiếu