QNS - LỢI NHUẬN TỪ MẢNG ĐƯỜNG VƯỢT KỲ VỌNG

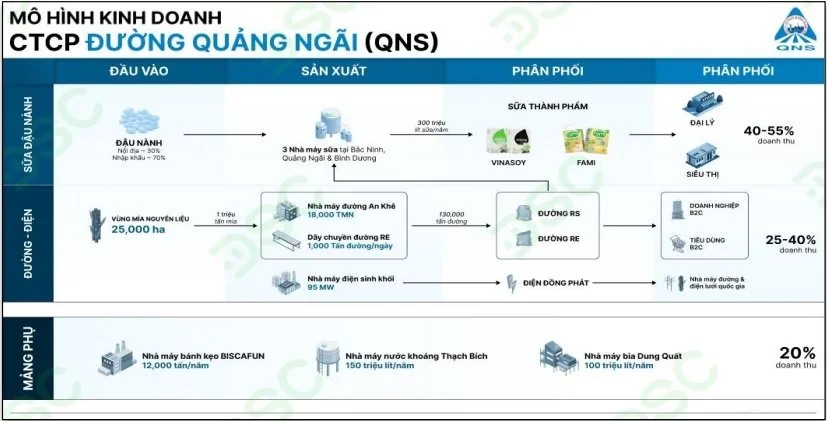

MÔ HÌNH KINH DOANH

Công ty Cổ phần Đường Quảng Ngãi (QNS), tiền thân là Công ty Đường Quảng Ngãi, được cổ phần hóa vào năm 2005. Công ty chuyên chế biến đường, mật, thực phẩm, đồ uống; sản xuất và kinh doanh nước khoáng và kinh doanh thương mại, dịch vụ tổng hợp và hoạt động xuất nhập khẩu.

Công ty là doanh nghiệp dẫn đầu trong phân khúc sữa đậu nành với thị phần là 82,7%. Mỗi năm Công ty tạo ra hơn 1 triệu sản phẩm sữa đậu nành phục vụ cho người tiêu dùng trong nước. Nhà máy sữa đậu nành Vinasoy có công suất là 90 triệu lít/năm/nhà máy.

Ngoài ra, nhà máy Bia Dung Quất của Công ty có công suất lên đến 100 triệu lít/năm và nhà máy đường An Khê có công suất 10.000 tấn/năm. Công ty có hệ thống phân phối sản phẩm rộng khắp cả nước và xuất khẩu các mặt hàng bánh kẹo, bia và nước khoáng ra nước ngoài.

2. KẾT QUẢ KINH DOANH

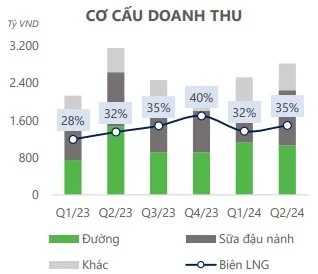

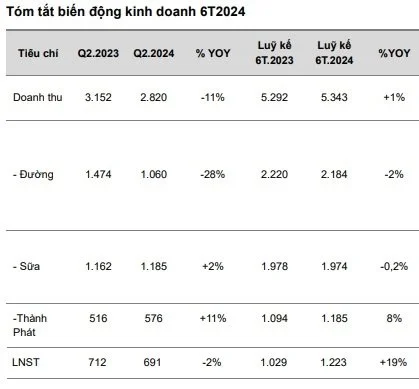

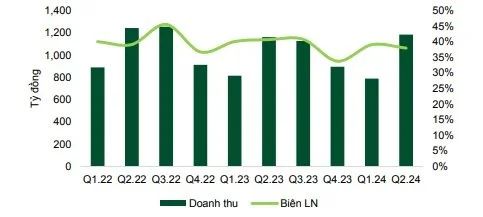

Doanh thu thuần Q2/2024 của QNS ghi nhận 2.820 tỷ VND (+11,8% QoQ, -10,5% YoY), trong đó:

Mảng đường ghi nhận 1.060 tỷ VND (-28,1% YoY), chủ yếu do sự sụt giảm mạnh về sản lượng đầu ra, giảm -32,1% YoY so với quý 2 kỷ lục năm ngoái (84 nghìn tấn).

Mảng sữa đậu nành ghi nhận 1.185 tỷ đồng (+2,0% YoY), với sản lượng sữa tăng 7,4% YoY đạt 57 triệu lít, ngược dòng so với mức giảm của giá trị ngành sữa Việt Nam (-2,2% YoY theo AC Nielsen).

Lợi nhuận sau thuế Cty mẹ đạt 691 tỷ VND (+29,8% QoQ, -3,1% YoY), tương đương biên LNST đạt 24,5% (+340 bps QoQ,+188 bps YoY), chủ yếu do biên lợi nhuận gộp tốt hơn ở mảng Đường đạt 34,9% (+865 bps YoY), khi giá đường vẫn neo ở mức cao kể từ Q3/2023.

Kết thúc 6T/2024, doanh thu thuần của QNS đạt 5.343 tỷ VND (tăng 1% YoY), chủ yếu đến từ tăng trưởng của mảng kinh doanh phân phối Thành Phát. Lợi nhuận gộp của doanh nghiệp tăng 12,5% YoY, đạt 1.792 tỷ VND nhờ biên lợi nhuận mảng đường được cải thiện khá tốt YoY. LNST đạt 1,222 tỷ VND (+18.86% YoY).

Chúng tôi lưu ý về chi phí SG&A/Doanh thu thuần của QNS đạt 9,3%, thấp nhất trong 4 quý gần nhất, tuy nhiên, đây là yếu tố “thời vụ” (Q2 thường chi ít nhất cho hoạt động quảng cáo, khuyến mãi). Nhìn chung, tỷ lệ này đã tăng 135 bps YoY, là kết quả của việc tăng khuyến mãi nhằm duy trì sản lượng tiêu thụ và đẩy mạnh cho dòng sản phẩm mới Greensoy, Veyo thời gian qua.

3. ĐỘNG LỰC TĂNG TRƯỞNG

Mảng đường:

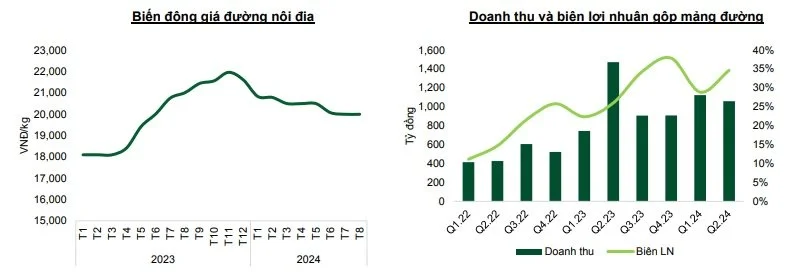

Nguyên nhân sụt giảm của doanh thu trong Q2/2024 là vì QNS đã thực hiện nhập tàu đường 25.000 tấn ở năm 2023, điều này không tồn tại ở năm 2024 khi Chính Phủ áp dụng thuế suất nhập khẩu ưu đãi với đường tỉnh luyện 40% khiến QNS hạn chế hoạt động nhập này. Giá bán đường An Khê neo cao hơn bình quân 6,0% YoY do thiếu hụt sản lượng bán ra giúp ngăn chặn đà giảm doanh thu từ sản lượng tiêu thụ.

Cập nhật về giá đường: QNS cho rằng giá đường An Khê sẽ duy trì mức 20.000 đồng/kg và chỉ sụt giảm nhẹ trong năm 2025 (mặc dù Công ty cho rằng xu hướng giá đường thế giới vào chu kỳ giảm trong năm 2025) do:

Đường Thái Lan (sản xuất để xuất khẩu chủ đạo ở ĐNÁ) bị bộ Công thương áp thuế chống bán phá giá, chống trợ cấp, trong khi đường của Malaysia, Indonesia, Philippines, có giá cao hơn so với đường trong nước.

Việt Nam vẫn là nước nhập khẩu đường chủ đạo, ví dụ ở năm 2024, tiêu thụ dự kiến đạt 2.4-2.5 triệu tấn tấn đường, nhưng sản xuất chỉ đat 1,1 triệu tấn đường.

Việt Nam sẽ cố gắng giữ giá đường tốt để đảm bảo được lợi nhuận cho nông dân người trồng mía, tương tự Trung Quốc, Indonesia.

Hiệu suất thu hồi đường trên mía: Nhờ nhà máy công nghệ cao, vùng nguyên liệu mía tốt & tập trung, QNS tiêu hao 8,8 tấn mía để tạo ra 1 tấn đường, tốt hơn Thái Lan (tiêu hao 9,4 tấn mía để 1 tấn đường).

Mảng sữa:

Sản lượng bán ra tăng trong Q2/2024 nhờ hiệu quả của việc:

(1) Tái định vị sản phẩm cũ Fami bằng việc thay bao bì

(2) Chiến dịch tung sản phẩm Fami Greensoy ở tháng 3

(3) Chính sách khuyến mãi, giảm giá bán -5,0% YoY nhằm tăng tính cạnh tranh

Thị phần sữa đậu nành của Vinasoy ở Q1 đạt 88,8% tăng 1,0% YoY. Trong đó, kênh GT, MT lần lượt chiếm 90%, 10% doanh thụ. QNS dự kiến tăng tý trọng kênh MT, khi kênh này đang đạt tăng trưởng hơn 70% YoY ở 1H/2024.

Giá đậu nành có xu hướng giảm trong năm 2024, do diện tích trồng tại Canada, Arghentina, Brazil, Ấn Độ đang tăng lên đi kèm thời tiết thuận lợi hơn, nhưng QNS đã chốt giá NVL này cách đây 6 tháng, nên sẽ chỉ hưởng lợi trong năm 2025, thay vì 2024.

QNS thường chốt giá NVL đậu nành 6 tháng/lần, vào tháng 3, 9 hằng năm. QNS dự đoán giá đậu nành (USD) sẽ giảm khoảng 10% YoY vào năm 2025.

Doanh thu mảng sữa đậu nành và biên lợi nhuận gộp

Hiện nay, đường Quảng Ngãi sỡ hữu nhà máy đường An Khê với công suất 18.000 tấn mía/ngày và vùng nguyên liệu khoảng 30.000 ha. Công ty cũng có kế hoạch nâng công suất nhà máy An Khê lên 20.000 tấn/ngày thông qua dự án “Đầu tư mở rộng, nâng công suất hệ thống chế biến đường từ mía lên 25.000 TMN, điện lên 135MW”. Đồng thời, QNS cũng có kế hoạch mở rộng diện tích trồng mía lên 40.000ha. Điều này phù hợp với bối cảnh thị trường Việt Nam đang “cung không đủ cầu”.

Tiến độ dự án “ĐTMR” hiện đang:

Dừng ở bước đánh giá tác động môi trường từ công ty tư vấn (kéo dài tới T8-9, chậm nhất T11), bước chuẩn bị ký hợp đồng với công ty tư vấn thiết kế, bước tư vấn đưa vào quy hoạch điện 8 (hoàn tất T11). Dự kiến đi vào hoạt động từ T11-2026.

Kinh phí dự toán 2.000 tỷ đồng, trong đó 1.200 tỷ đồng là nâng cấp nhà máy mía, 800 tỷ đồng là lắp máy phát 40 MW. Trong đó, BIDV tài trợ 70% vốn đầu tư cho QNS với lãi suất 6,5%/năm.

Bên cạnh đó, QNS đã thực hiện ứng 10% cổ tức bằng tiền mặt cho KQKD H1-2024 vào ngày 11/9/2024. Nếu KQKD ở H2-2024 như dự kiến, QNS sẽ ứng thêm 10%. Tỷ suất cổ tức của QNS khá hấp dẫn, dao động trong khoảng 5,7% - 8,7% trong 3 năm gần đây.

4. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Với thị phần 89% của QNS trong lĩnh vực sữa đậu nành có thương hiệu tính đến cuối năm 2023 theo công ty nghiên cứu thị trường Nielsen, và việc thiếu đa dạng hóa và tập trung vào các sản phẩm sữa đậu nành, chúng tôi kỳ vọng doanh thu sữa đậu nành của QNS sẽ tăng trưởng với CAGR là 5% trong giai đoạn 2024-28.

QNS hoàn thành 59,4% kế hoạch doanh thu và 91,1% kế hoạch LNST trong H1-2024, nhờ giá đường vẫn duy trì ở mức cao đi kèm tiêu thụ mảng sữa tốt hơn thị trường chung. Trong H2-2024, với bối cảnh tiêu dùng dự kiến hồi phục nhẹ nhờ các yếu tố vĩ mô thuận lợi hơn, đi kèm các chính sách kích cầu điểm bán với những sản phẩm sữa mới, sẽ hỗ trợ cho kinh doanh mảng sữa của QNS.

Trong khi đó, giá đường trong nước vẫn duy trì ~20.000 đồng/kg và sản lượng dự kiến đi ngang HoH nhưng tăng 10% YoY, sẽ giúp QNS duy trì lợi nhuận ngành đường tăng trưởng dương YoY toàn năm 2024.

Chúng tôi ước tính giá mục tiêu đạt 53.400VND/cp (+12.7% so với giá đóng cửa ngày 17/09/2024), dựa trên:

Mảng sữa + Đường + F&B khác: so sánh P/E (P/E mục tiêu lần lượt là 10.x; 5.5x và 7.7x)

Điện sinh khối: chiết khấu dòng tiền