VJC - CTCP Hàng không VietJet

I/ TỔNG QUAN NGÀNH HÀNG KHÔNG VIỆT NAM

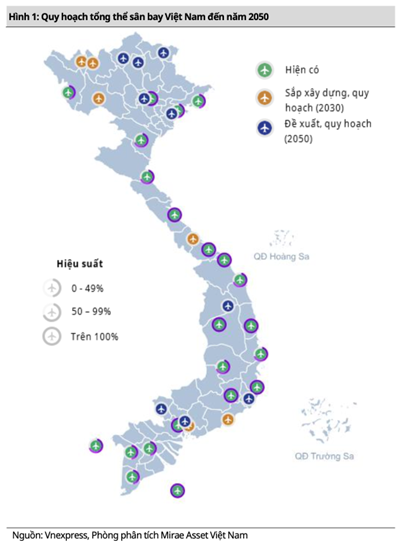

- Ngành hàng không Việt Nam đang trên đà phục hồi và tăng trưởng ấn tượng [1]. Việt Nam hiện có 22 sân bay đang hoạt động, phục vụ khoảng 100 triệu lượt hành khách mỗi năm. Đáng chú ý, một số sân bay lớn như Tân Sơn Nhất, Đà Nẵng, Cam Ranh đang hoạt động vượt công suất thiết kế, có nơi lên đến 150%.

- Theo dự báo, số lượt hành khách sẽ tăng lên gần 300 triệu trong 10 năm tới, từ mức 109 triệu dự kiến trong năm 2024, tương đương với tỷ lệ tăng trưởng kép hàng năm (CAGR) khoảng 10.7%.

- Để đáp ứng nhu cầu tăng trưởng này, Bộ Giao thông vận tải đã đề xuất xây mới 6 cảng hàng không đến năm 2030 và thêm 3 cảng đến năm 2050. Bên cạnh đó, các địa phương cũng kiến nghị bổ sung thêm 6 cảng hàng không. Với kế hoạch này, ước tính ngành hàng không sẽ tiếp cận được hơn 95% dân số Việt Nam trong bán kính khoảng 100 km.

- Một số dự án cảng hàng không trọng điểm quốc gia bao gồm sân bay quốc tế Long Thành tiêu chuẩn 4F, dự kiến hoạt động giai đoạn 1 vào năm 2026 với công suất 25 triệu hành khách/năm, và nhà ga T3 cảng hàng không quốc tế Tân Sơn Nhất, dự kiến đi vào hoạt động năm 2025, nâng tổng công suất sân bay này lên 50 triệu khách/năm. Sân bay quốc tế Nội Bài cũng có kế hoạch nâng cấp để đạt tiêu chuẩn 4F với tổng công suất thiết kế lên 60 triệu hành khách/năm sau khi hoàn thành nhà ga T3.

- Du lịch là động lực chính thúc đẩy sự phát triển của ngành hàng không [5]. Tỷ lệ khách du lịch quốc tế đến Việt Nam bằng đường hàng không luôn duy trì ở mức cao, với số liệu trong cả năm 2024 xấp xỉ 85% với hơn 14,8 triệu lượt khách quốc tế đến bằng đường hàng không (tăng trưởng 25% svck). Năm 2025, Chính phủ đặt mục tiêu lượng khách quốc tế đến Việt Nam phải đạt 22 - 23 triệu khách, tương đương với mức tăng trưởng 25% so với cùng kỳ

II/ TỔNG QUAN DOANH NGHIỆP

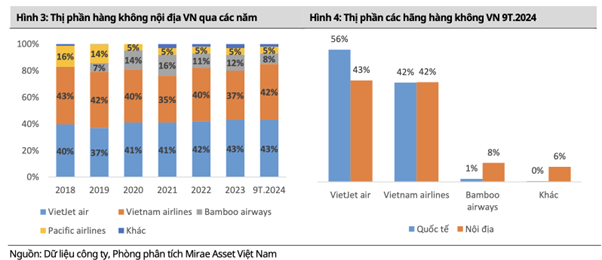

- Hiện đang dẫn đầu thị phần hàng không Việt Nam cả nội địa và quốc tế nhờ lợi thế cạnh tranh từ mô hình kinh doanh hãng hàng không giá rẻ. Đối với thị trường nội địa, VietJet duy trì vị trí số 1 từ năm 2020 với thị phần khoảng 43% [1]. Đối thủ lớn nhất là Vietnam Airlines với thị phần 42%.

- Trong thị trường quốc tế, VietJet Air chiếm tới 56% thị phần của 4 hãng hàng không Việt Nam

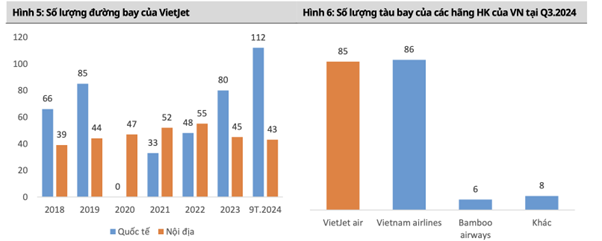

- VietJet hiện đang khai thác tổng cộng 155 đường bay, bao gồm 43 đường bay nội địa và 112 đường bay quốc tế [8]. Số lượng đường bay quốc tế đã tăng 40% so với cuối năm 2023, và cao gấp 3 lần số lượng đường bay nội địa, kết nối với nhiều điểm đến trong khu vực và thế giớ (Ấn Độ, Úc, Kazakhstan, Đông Bắc Á và Đông Nam Á)

- Cuối quý 3/2024, đội tàu bay của VietJet là 85 chiếc, chỉ ít hơn Vietnam Airlines 1 chiếc, và dự kiến sẽ tăng lên khi các đơn đặt hàng trước đó được giao.

III/ CẬP NHẬT KẾT QUẢ KINH DOANH 2024

- Năm 2023 chứng kiến sự hồi phục mạnh mẽ của VietJet sau ảnh hưởng của dịch Covid-19. Doanh thu hợp nhất năm 2023 tăng hơn 45% so với năm 2022, và công ty đã ghi nhận lợi nhuận sau thuế trở lại với mức 231 tỷ đồng.

- So với năm 2023, doanh thu thuần năm 2024 tăng 23,2% (từ 58,340 tỷ lên 71,858 tỷ đồng), cho thấy sự mở rộng hoạt động kinh doanh.

- Lợi nhuận gộp tăng mạnh 176,4% (từ 2,520 tỷ lên 6,966 tỷ đồng), phản ánh biên lợi nhuận cải thiện đáng kể. Đáng chú ý, lợi nhuận sau thuế tăng 516,4% (từ 231 tỷ lên 1,426 tỷ đồng), cho thấy doanh nghiệp không chỉ tăng trưởng doanh thu mà còn kiểm soát tốt chi phí, tối ưu hiệu quả hoạt động.

- Tuy doanh thu và lợi nhuận tăng trưởng, VietJet cũng ghi nhận, chi phí tài chính đã tăng đáng kể, lên đến 3,623 tỷ đồng, gần gấp đôi so với cùng kỳ năm 2023. Nguyên nhân chủ yếu do lãi vay của khoản nợ thuê tài chính từ giữa năm 2023 và lãi trái phiếu phát hành thêm.

IV/ TRIỂN VỌNG DOANH NGHIỆP

- Ngành hàng không Việt Nam được dự báo sẽ duy trì lộ trình tăng trưởng hành khách từ 10-12%/năm trong giai đoạn 2025-2030, hỗ trợ cho hai mảng kinh doanh chính của VietJet là vận chuyển hành khách và phụ trợ & vận tải hàng hóa

- Theo dự báo, lợi nhuận ròng dự phóng của Vietjet đạt CAGR 18% trong giai đoạn 2024-2027.

- Vị thế dẫn đầu thị phần trong nước và quốc tế là một yếu tố quan trọng với việc liên tục mở rộng các đường bay quốc tế, đặc biệt là đến các thị trường tiềm năng như Ấn Độ, Úc, Kazakhstan, và kế hoạch mở rộng sang châu Mỹ và châu Âu, sẽ đóng góp vào tăng trưởng doanh thu.

- Chi phí vận hành thấp hơn các đối thủ là một lợi thế lớn của VietJet [8, 10]. Điều này đến từ đội tàu bay trẻ, sử dụng động cơ công nghệ mới giúp tiết kiệm nhiên liệu.

- Chỉ số CASK (chi phí hoạt động trên một ghế luân chuyển) của VietJet ở mức 5.1 US$ cents năm 2023, tương đối thấp so với các hãng hàng không giá rẻ khác trên thế giới.

- Bên cạnh đó, hệ số lấp đầy cao (87%) và hiệu suất tàu bay ấn tượng (13.7 giờ) cho thấy hiệu quả khai thác vượt trội của VietJet

- Ngoài ra, giá nhiên liệu ổn định và có xu hướng giảm cũng là yếu tố thuận lợi cho VietJet.

V/ ĐỊNH GIÁ DOANH NGHIỆP

- Hệ số P/E (giá trên lợi nhuận) dự phóng năm 2025 của VietJet là 25.0 lần, thấp hơn một chút so với mức hiện tại nhưng cao hơn các hãng LCC khác trên thế giới.

- Hệ số EV/EBITDA (giá trị doanh nghiệp trên lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ) hiện tại của VietJet là 18.4 lần, cao hơn nhiều so với các hãng LCC khác

- Trong khi đó, hệ số P/B (giá trên giá trị sổ sách) của VietJet đạt 3.2 lần, ở mức trung bình so với các hãng khác .

Với phương pháp được dùng chủ yếu là FCFF, chúng tôi định gía cổ phiếu VJC với giá mục tiêu là 113.000đ/cp