VCB - CỔ PHIẾU DƯỚI GIÁ TRỊ

Giá mục tiêu: 110.000 VND

P/B mục tiêu: 3.2x

P/B hiện tại: 2.7x

KẾT QUẢ KINH DOANH

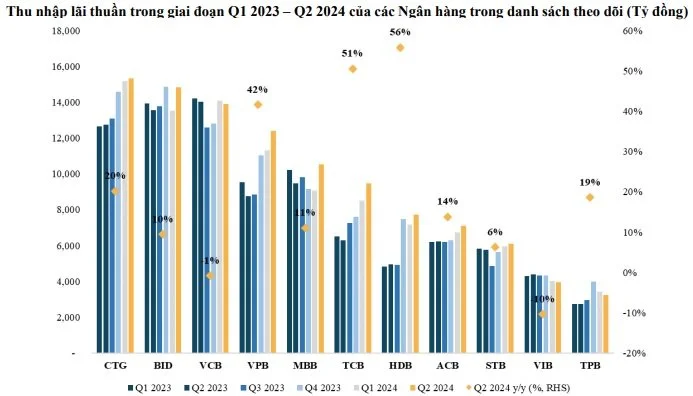

Trong Q2/24, tổng thu nhập hoạt động đạt 13,908 tỷ VND (-4.1% YoY), trong đó thu nhập lãi thuần (NII) -1% YoY do biên lãi ròng (NIM) thu hẹp 15 dcb. Đồng thời, thu nhập ngoài lãi (NOII) -18% YoY, chủ yếu do:

(1) Thu nhập phí thuần giảm 7.5% YoY.

(2) Lợi nhuận giao dịch ngoại hối giảm 21.5% YoY.

(3) Thu nhập khác ròng giảm 90.6% YoY và VCB đã cắt giảm mạnh chi phí dự phòng trong năm 2024 (giảm 40% svck).

Do đó, LN ròng trong Q2/24 đạt 8,119 tỷ VND, tăng 9.4% svck.

Đối với VCB, mặc dù tăng trưởng tín dụng của VCB tương đối tính cực trong nửa đầu năm, tuy nhiên, do phần lớn tín dụng được giải ngân vào thời điểm cuối tháng 06.2024 do đó NII của Ngân hàng không được hưởng lợi nhiều trong nửa đầu năm 2024.

2. ĐỘNG LỰC TĂNG TRƯỞNG

Tăng trưởng tín dụng Q1/2024 yếu, ở mức -0,3% so với mức tăng trưởng tín dụng toàn hệ thống là 0,9%. Chúng tôi cho rằng nguyên nhân là do:

(1) Yếu tố thời vụ.

(2) Mức tăng mạnh trong Q4/2024.

(3) Sự thận trọng của VCB trong hoạt động tín dụng.

Trong 6 tháng đầu năm 2024, tăng trưởng tín dụng của VCB đạt 7.7% so với đầu năm (-0.3% tính đến hết quý 1/2024), tương đương với mức trung bình của các ngân hàng cùng ngành (7.6%). Trong đó, cho vay khách hàng tăng 7,8% so với đầu năm, trong khi trái phiếu doanh nghiệp giảm 1.8% so với Q4/2023 và chỉ chiếm 0.7% tổng dư nợ.

Kế hoạch tăng trưởng tín dụng năm 2024 của VCB duy trì ở mức thận trọng, vào khoảng 12%. Chúng tôi cho rằng cho vay doanh nghiệp (bao gồm cả khách hàng FDI) là động lực chính cho tăng trưởng tín dụng nửa đầu năm 2024.

3. NHẬN ĐỊNH VÀ ĐỊNH GIÁ

Chúng tôi ưu thích VCB nhờ:

(1) Là một trong các ngân hàng quốc doanh hàng đầu Việt Nam.

(2) Chất lượng tài sản ổn định và vững chắc trong nhiều năm.

(3) Tăng trưởng tín dụng được kỳ vọng lần lượt đạt mức 12%/13% svck trong các năm 2024/2025, đóng góp cho sự tăng trưởng lợi nhuận.

(4) NIM sẽ tăng 11 dcb svck và đạt mức 3.2% trong năm 2025 do chênh lệch lãi suất ròng cao hơn nhờ chuyển chi phí lãi vay sang khách hàng trong giai đoạn phục hồi mạnh mẽ của nhu cầu tiêu dùng.

VCB hiện đang giao dịch ở mức P/B 2024 là 2,4 lần, thấp hơn 25% so với mức trung bình 3 năm của P/B là 3.2 lần. Chúng tôi tin rằng VCB vẫn là một lựa chọn an toàn với dự báo tăng trưởng lợi nhuận ròng 15% vào năm 2025 và chất lượng tài sản hàng đầu cùng với bộ đệm dự phòng dẫn đầu trong ngành ngân hàng. Định giá 110.500 VND/cổ phiếu dựa trên kết hợp phương pháp thu nhập thặng dư và phương pháp P/B.