Báo cáo chiến lược đầu tư 2025 - DÁM CẤT CÁNH

TRIỂN VỌNG VĨ MÔ 2025: VẬN HỘI MỚI

Chúng tôi kỳ vọng năm 2025 là năm khởi đầu cho vận hội mới của đất nước với triển vọng tăng trưởng ổn định đi cùng với nhiều thay đổi mang tính nền tảng.

Các động lực tăng trưởng từ năm cũ có thể tiếp sức cho kinh tế năm 2025 là xuất khẩu, sự cải thiện của tiêu dùng và đầu tư bên cạnh những yếu tố mới bổ sung vào đầu tư công có thể giúp tăng trưởng GDP năm 2025 đạt 6,8%.

Về chính sách tiền tệ, chúng tôi cho rằng NHNN tiếp tục cân đối mục tiêu hỗ trợ tăng trưởng và kiểm soát tỷ giá. Lãi suất điều hành giữ nguyên trong khi lãi suất huy động và cho vay có thể tăng nhẹ, chủ yếu do tác động của nhu cầu vốn cao hơn.

Dự báo tỷ giá năm 2025 là tương đối khó khăn, áp lực mất giá với tiền đồng sẽ duy trì và thậm chí có thể tăng cường nếu Mỹ áp thuế đối với hàng xuất khẩu Việt Nam (dù xác suất xảy ra thấp).

Năm 2025 là năm chuyển giao của chính sách tài khoá, rút dần các hỗ trợ từ Covid-19 để tập trung nguồn lực cho cải cách tiền lương và chi đầu tư phát triển.

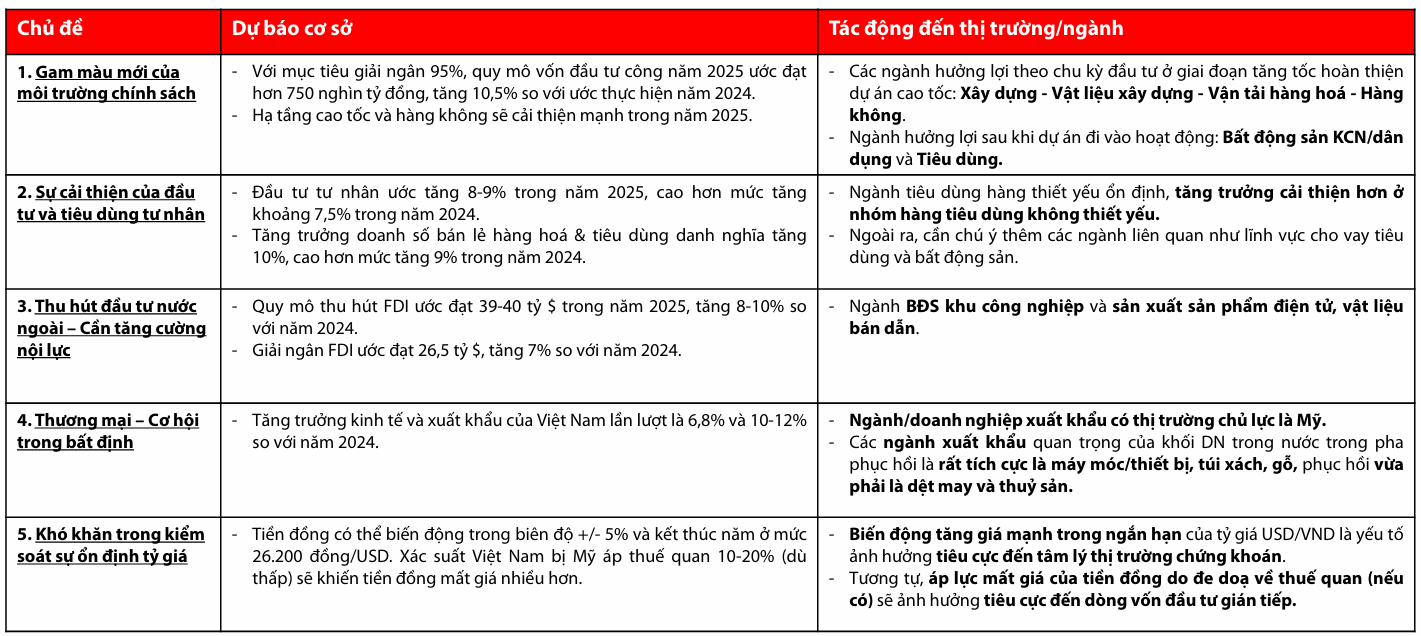

Dựa trên bức tranh triển vọng trên, chúng tôi lựa chọn phân tích 5 chủ đề chính về kinh tế vĩ mô trong năm 2025 gồm:

Làn gió mới của cải cách, tinh giản bộ máy và các lực kéo-đẩy đối với đầu tư công.

Sự cải thiện của tiêu dùng và đầu tư tư nhân.

Triển vọng thu hút FDI trong Trump 2.0.

Cơ hội đối với hoạt động xuất khẩu trước các bất định về thuế của chính quyền Trump 2.0.

Khó khăn trong việc kiểm soát sự ổn định của tỷ giá.

Bối cảnh triển vọng kinh tế thế giới năm 2025 sẽ đem đến cả thuận lợi và thách thức đối với Việt Nam:

Kinh tế toàn cầu năm 2025 được kỳ vọng duy trì sự ổn định, với động lực tăng trưởng chính từ Mỹ và sự phục hồi của Nhật. Trong khi đó, Châu Âu phục hồi chậm và tăng trưởng kinh tế Trung Quốc bấp bênh do những vấn đề nội tại và rủi ro thuế quan.

Lạm phát toàn cầu hạ nhiệt nhờ giá năng lượng duy trì ổn định và lạm phát dịch vụ giảm dần. Chính sách tiền tệ toàn cầu vẫn nghiêng về nới lỏng nhưng tốc độ cắt giảm lãi suất sẽ phân hoá, trừ Nhật Bản là ngoại lệ.

Các rủi ro địa chính trị và thương mại tiếp tục tạo bất ổn, gây áp lực lên chuỗi cung ứng và triển vọng tăng trưởng toàn cầu.

TRIỂN VỌNG KINH TẾ VIỆT NAM NĂM 2025: TĂNG TRƯỞNG

Xuất khẩu:

- Dự báo tăng trưởng xuất khẩu đạt 10-12% trong năm 2025, thấp hơn mức 14% của năm 2024.

Đầu tư tư nhân tiếp tục cải thiện nhờ:

- Môi trường chính sách hỗ trợ tăng trưởng.

- Lạm phát và lãi suất duy trì ổn định.

- Nhu cầu tiêu dùng nội địa lạc quan hơn.

Bán lẻ và tiêu dùng dự báo tích cực hơn năm 2024 nhờ:

- Thu nhập khả dụng của người dân cải thiện, kích thích chi tiêu.

- Tiền lương khu vực công được cải cách trong năm 2024, chuyển sang thực hiện năm 2025.

- Lãi suất vay giảm và thị trường bất động sản phục hồi, tạo hiệu ứng gia tăng tài sản cho tầng lớp trung lưu.

Đầu tư công - Các yếu tố mới nổi bật trong năm 2025:

- Chi đầu tư phát triển tăng 10,5% so với thực hiện năm 2024, với tỷ lệ giải ngân ước đạt 95%.

- Luật pháp liên quan đến đầu tư công sửa đổi được áp dụng.

- Cải cách tinh gọn bộ máy hành chính.

- Năm 2025 là năm cuối của chu kỳ đầu tư công trung hạn (2021-2025).

TRIỂN VỌNG KINH TẾ VIỆT NAM NĂM 2025: LẠM PHÁT

Điều chỉnh giá các mặt hàng kiểm soát:

- Giá điện: EVN được phép điều chỉnh giá 4 lần/năm và áp dụng cơ chế giá điện 2 thành phần, có tác động đến CPI.

- Giá dịch vụ y tế: Tăng theo mức lương cơ sở.

Dự báo giá dầu:

- Dự kiến dao động từ 75-80 USD/thùng trong năm 2025, góp phần ổn định giá giao thông.

- Giá nông nghiệp và thực phẩm dự báo ổn định.

Chính sách hỗ trợ:

- Chính phủ giữ nguyên mức hỗ trợ thuế bảo vệ môi trường (BVMT) và thuế VAT trong nửa đầu năm 2025.

Tác động tỷ giá đến lạm phát:

- Theo IMF, tiền đồng mất giá 10% làm lạm phát tăng 1,7% trong 12 tháng tiếp theo.

- Với mức mất giá 5% của tiền đồng trong năm 2024, lạm phát 2025 có thể tăng thêm 0,86%.

Kỳ vọng lạm phát năm 2025:

- Theo khảo sát NHNN: Lạm phát dao động từ 3,6-3,8%, không thay đổi nhiều so với năm 2024.

- Dự báo: Lạm phát bình quân có thể cao hơn, đạt mức 4,0%, do:

- Tác động trễ từ biến động tỷ giá.

- Thu nhập và tiêu dùng cải thiện, kích thích giá cả tiêu dùng.

Chính sách lãi suất:

Lãi suất điều hành: Dự kiến giữ nguyên trong năm 2025. NHNN sẽ linh hoạt điều tiết thông qua thị trường mở để đối phó với áp lực tỷ giá và thanh khoản ngắn hạn.

Lãi suất huy động: Tăng vừa phải khoảng 50-100 điểm cơ bản.

Lãi suất cho vay: Có thể tăng nhẹ vào nửa cuối năm 2025 do:

- Nhu cầu vốn đầu tư tư nhân cải thiện. - Áp lực vay nợ lớn từ Chính phủ (+22,8% so với ước thực hiện năm 2024).

- Tác động trễ từ việc tăng lãi suất huy động.

Xử lý nợ xấu và cơ cấu tín dụng:

Thông tư 02: Kết thúc nhưng không tác động lớn đến hệ thống ngân hàng, vì:

- Các tổ chức tín dụng (TCTD) đã trích lập dự phòng đầy đủ trước 31/12/2024.

- TCTD đã chủ động hạch toán dư nợ đúng bản chất.

Hỗ trợ sau bão Yagi: Dư nợ tín dụng bị ảnh hưởng khoảng 190 nghìn tỷ đồng (~1,2% tổng dư nợ). Các khoản nợ này sẽ được cơ cấu thời hạn và giữ nguyên nhóm nợ trong năm 2025.

Mục tiêu nợ xấu: NHNN đặt mục tiêu đưa tỷ lệ nợ xấu nội bảng về mức 3% vào cuối năm 2025.

Số nhân tiền và vòng quay tiền:

Số nhân tiền tăng nhưng vòng quay tiền giảm, cho thấy:

- Thanh khoản dồi dào trong hệ thống.

- Tác động của số nhân tiền lên nền kinh tế thực còn hạn chế.

- Hệ quả: Tăng trưởng tín dụng chưa lan tỏa tích cực đến tiêu dùng và đầu tư.

Áp lực từ trái phiếu doanh nghiệp (TPDN):

- Tổng dư nợ TPDN đáo hạn năm 2025: 220 nghìn tỷ đồng.

- Trong đó, nhóm bất động sản chiếm 126 nghìn tỷ đồng.

- Mặc dù tình trạng vỡ nợ đã giảm, áp lực trả nợ kéo dài làm giảm hiệu quả sử dụng vốn.

Mục tiêu tăng trưởng tín dụng:

- NHNN đặt mục tiêu tăng trưởng tín dụng năm 2025 ở mức 15%, được đánh giá khả thi.

- Huy động tiền gửi dự báo tăng chậm hơn tín dụng, gây eo hẹp thanh khoản vào một số thời điểm.

Tầm nhìn dài hạn: Vòng quay tiền cần được cải thiện tích cực hơn để:

- Tăng hiệu quả của chính sách tiền tệ.

- Lan tỏa tác động đến nền kinh tế thực thông qua đầu tư và tiêu dùng.

TRIỂN VỌNG KINH TẾ VIỆT NAM NĂM 2025: TỶ GIÁ

Các yếu tố ảnh hưởng đến tỷ giá năm 2025:

- Cung – cầu ngoại tệ trong nước: Quyết định mức độ ổn định của tỷ giá.

- Tăng giá của đồng USD: Chỉ số DXY dự kiến tăng 5-10% trong năm 2025, tạo áp lực lên tỷ giá.

- Chính sách thuế quan của Mỹ đối với Việt Nam: Là yếu tố tiềm ẩn rủi ro làm mất giá tiền đồng.

Xu hướng và dự báo:

Kịch bản cơ sở:

- Tỷ giá dao động trong biên độ +/-5%.

- Dự báo kết thúc năm 2025 ở mức 26.200 đồng/USD.

Kịch bản tiêu cực:

- Nếu Mỹ áp thuế 10-20% đối với hàng xuất khẩu Việt Nam trong nửa cuối năm 2025, tỷ giá USD/VND có thể tăng vượt mức 26.200 đồng/USD.

Tác động toàn cầu:

- Xu hướng cắt giảm lãi suất của các Ngân hàng Trung ương toàn cầu có thể hỗ trợ tỷ giá.

- Tuy nhiên, áp lực từ việc đồng USD tăng giá có thể lấn át tác động tích cực này.

TRIỂN VỌNG KINH TẾVIỆT NAM NĂM 2025: CHÍNH SÁCH TÀI KHOÁ

Phía cầu:

Chính sách thuế:

- Giữ nguyên thuế VAT 8% đến 30/06/2025, có thể gia hạn tùy thuộc vào sự phục hồi của tiêu dùng tư nhân.

- Tiếp tục giảm 50% thuế bảo vệ môi trường (BVMT) trong năm 2025.

Kết thúc hỗ trợ trước đây:

- Chính sách gia hạn nộp thuế và tiền thuê đất sẽ chấm dứt.

Chi cải cách tiền lương:

- Dự kiến chi 119 nghìn tỷ đồng, tương đương 0,9% GDP và 1,7% tổng doanh thu bán lẻ hàng hóa, dịch vụ năm 2024.

- Năm 2025 là thời điểm chuyển giao, tập trung cải cách tiền lương và đầu tư cơ sở hạ tầng thay vì tiếp tục các hỗ trợ tài khóa cũ.

Phía cung:

Đầu tư công:

- Dự toán chi đầu tư phát triển năm 2025 đạt 790 nghìn tỷ đồng, tăng 16,3% so với ước thực hiện năm 2024.

- Bao gồm 76 nghìn tỷ đồng chuyển nguồn từ tăng thu các năm 2022-2023.

Tăng hiệu quả giải ngân:

- Tốc độ giải ngân các dự án đầu tư công cần nhanh và đều để tăng cường hiệu quả của chính sách nới lỏng tài khóa hiện hành.

Điểm nhấn:

- Chính sách tài khóa năm 2025 chuyển hướng từ hỗ trợ tiêu dùng sang cải cách tiền lương và đầu tư cơ sở hạ tầng.

- Quy mô và tốc độ giải ngân đầu tư công là yếu tố then chốt để phát huy hiệu quả của chính sách tài khóa trong thúc đẩy tăng trưởng kinh tế.

5 CHỦ ĐỀ VĨ MÔ CHÍNH CHO NĂM 2025

ĐỊNH GIÁ – VN INDEX SẼ GIAO DỊCH QUANH NGƯỠNG P/E 13,8 LẦN

ĐỊNH GIÁ – RỘNG CỬA CHO DÒNG TIỀN NHÀ ĐẦU TƯ NỘI

ĐỊNH GIÁ – LỢI SUẤT THỊ TRƯỜNG CẢI THIỆN SẼ THU HÚT VỐN NGOẠI TRỞ LẠI TRONG KỊCH BẢN FED TIẾP TỤC CẮT GIẢM LÃI SUẤT TRONG NĂM 2025

TRIỂN VỌNG NÂNG HẠNG THỊ TRƯỜNG THEO MSCI – NỔ LỰC ĐÁNG GHI NHẬN

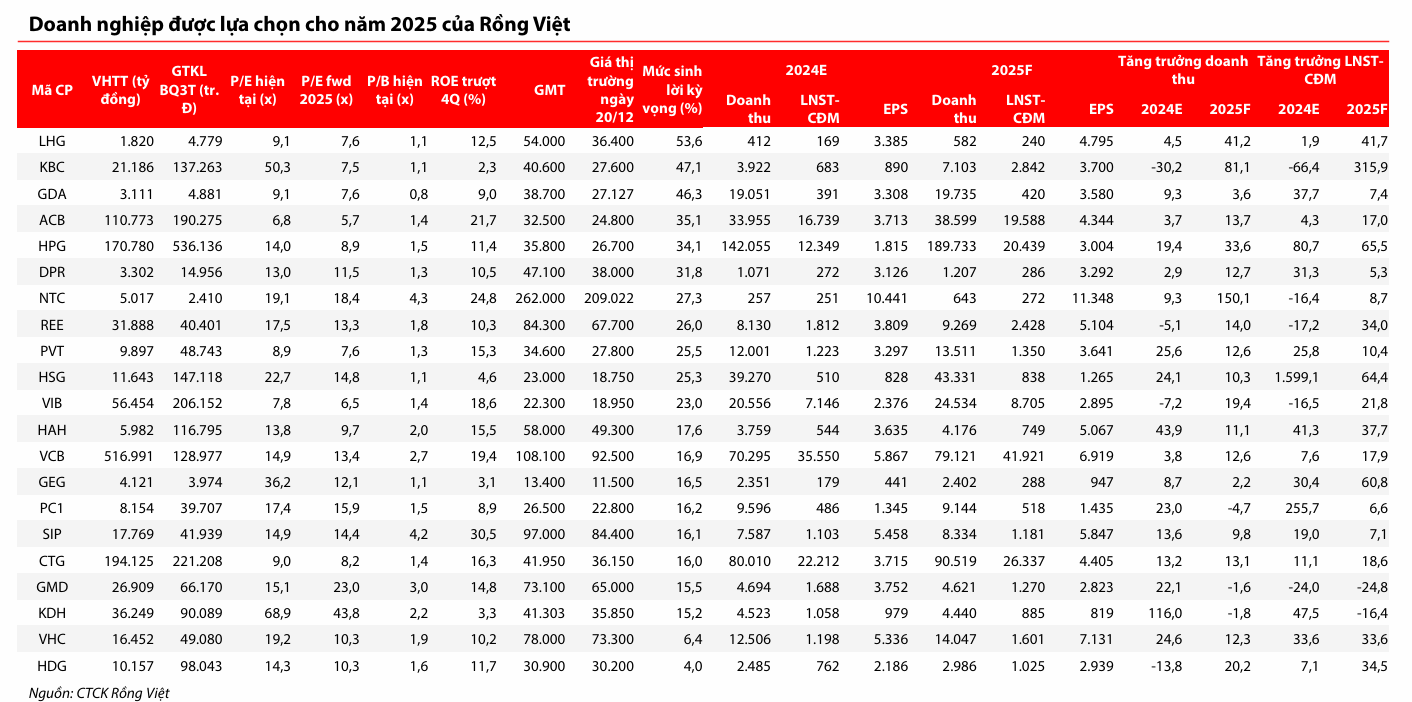

CHIẾN LƯỢC & Ý TƯỞNG ĐẦU TƯ 2025 -VỮNG VÀNG CHÂN SÓNG

Link báo cáo chiến lược 2025 chi tiết tại đây.