CẬP NHẬT BÁO CÁO NGÀNH BÁN LẺ - GIỮ NHỊP TĂNG TRƯỞNG

Điểm nhấn đầu tư:

Hầu hết các ngành chủ lực trong bán lẻ đều đã đi đến điểm bão hòa/ổn định tăng trưởng (điện tử, bách hóa, dược phẩm),

Thay đổi cấu trúc miếng bánh trong ngành (xu hướng chuyển đổi tiêu dùng từ kênh truyền thống sang kênh hiện đại), mở ra cơ hội tăng trưởng cho các chuỗi bán lẻ.

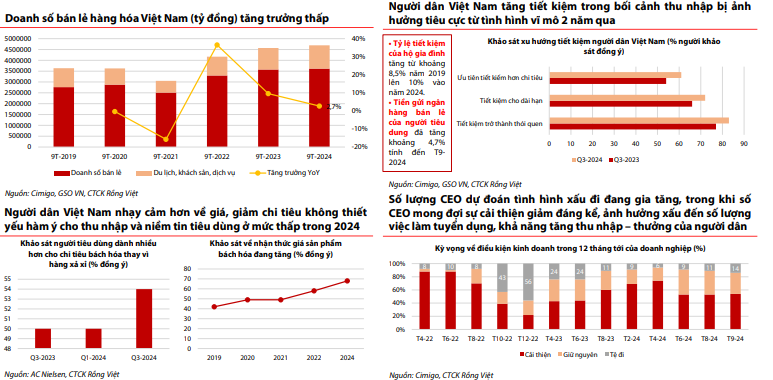

TỐC ĐỘ PHỤC HỒI BÁN LẺ 2024 YẾU HƠN KỲ VỌNG

Đầu tư công dự kiến được thực thi quyết liệt hơn trong năm 2025 (dự kiến tăng 8% YoY) nhờ cải cách thể chế hành chính.

Đầu tư FDI dự kiến tăng nhờ làn sóng dịch chuyển sản xuất khỏi Trung Quốc và nhiều đơn hàng xuất khẩu hơn cho năm 2025, qua đó hỗ trợ tăng sản xuất công nghiệp, tạo thêm việc làm – thu nhập.

Thị trường bất động sản ấm dần lên, đặc biệt cho nửa cuối 2025. Lưu ý, tài sản trong dân bị mắc kẹt đáng kể ở thị trường bất động sản các năm gần đây, do đó việc tháo gỡ thị trường này tốt sẽ giúp lưu thông dòng tiền trong dân nhanh hơn, hỗ trợ cho cả tâm lý tiêu dùng và thu nhập khả dụng.

Ảnh hưởng của chính sách tài khóa-tiền tệ mạnh hơn khi tâm lý tiêu dùng cải thiện (lãi suất cho vay thấp, tăng lương cơ bản khối Nhà nước, duy trì thuế VAT 8%)

NGÀNH ĐIỆN TỬ CHẠM ĐIỂM BÃO HÒA

QUY MÔ NGÀNH BÁCH HÓA KHÓ TẠO ĐỘT PHÁ TĂNG TRƯỞNG

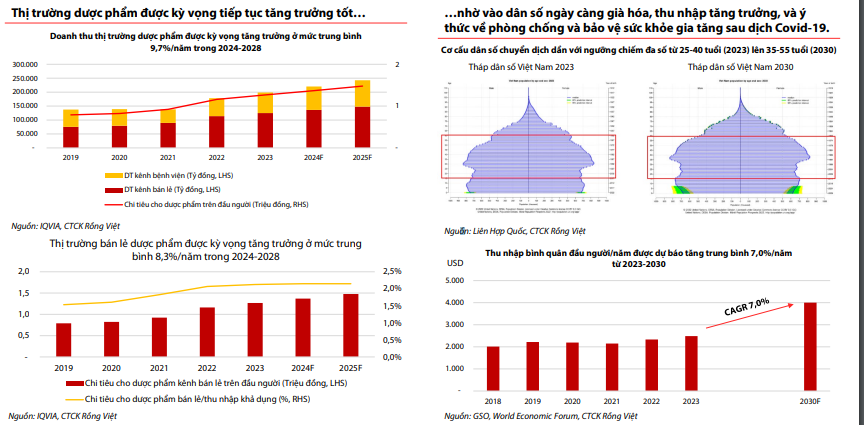

NGÀNH BÁN LẺ DƯỢC PHẨM TĂNG TRƯỞNG ỔN ĐỊNH

XU HƯỚNG HIỆN ĐẠI HÓA TRONG TIÊU DÙNG HÀNG ĐIỆN TỬ

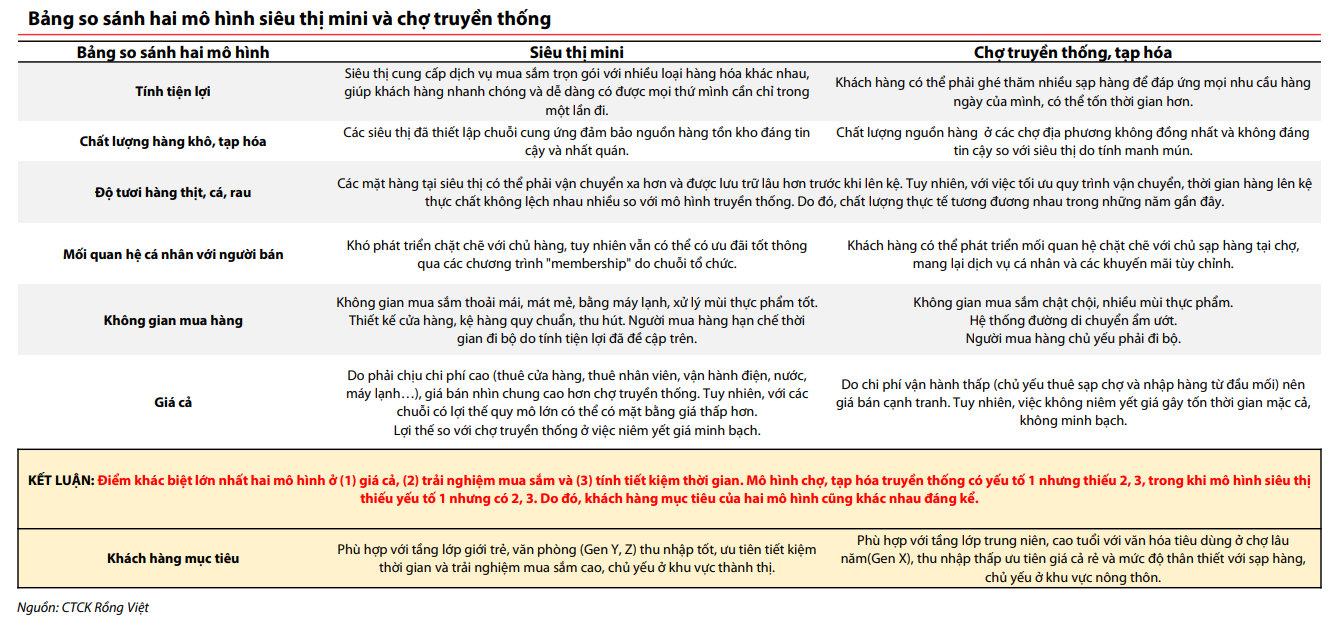

XU HƯỚNG HIỆN ĐẠI HÓA TRONG TIÊU DÙNG HÀNG BÁCH HÓA

…Với các đặc điểm phù hợp với tầng lớp đang gia tăng nhanh chóng – giới trẻ (Gen Y, Z), văn phòng với thu nhập tốt hơn, dần thay thế cho thế hệ trước (Gen X) (Hình 9), siêu thị mini có cơ sở lấy thị phần nhanh từ chợ truyền thống trong các năm tới từ nền thấp (~7-8%)

PHÂN HÓA TRONG CHIẾN LƯỢC PHÁT TRIỂN CHUỖI

Các nhà bán lẻ đang trong giai đoạn tái cấu trúc, hoặc ngành có xu hướng bóp biên lợi nhuận trước triển vọng ảm đạm và cạnh tranh cao, ưu tiên mục tiêu an toàn, đảm bảo có lãi trong mô hình (hàm ý rủi ro thấp), đều thực hiện thực hiện đóng cửa hàng/không mở mới

Các nhà bán lẻ điện tử đều chạy đua trong việc giảm giá bán, thu hẹp biên lợi nhuận nhằm tăng tính cạnh tranh trước sự thâm nhập của thương mại điện tử và đổ bộ của nhiều nhà bán lẻ non trẻ khác. Cộng hưởng với tình hình bão hòa trong tiêu thụ hàng điện tử ở Việt Nam, các chuỗi điện tử lớn như Điện máy xanh, Thế giới di động, FPT Shop đều thực hiện đóng số lượng lớn cửa hàng trong 2 năm qua và dự kiến sẽ giữ nguyên số lượng cửa hàng như hiện nay trong trung hạn.

…ngược lại, các chuỗi đã tìm được công thức gia tăng lãi trong nhiều năm khi đang ở chu kỳ tăng trưởng nhờ nội tại (lợi thế cạnh tranh cao) hoặc ngành tăng trưởng cao/ổn định, sẽ tiếp tục duy trì mở cửa hàng trong thời gian tới (hàm ý yếu tố tăng trưởng nhanh).

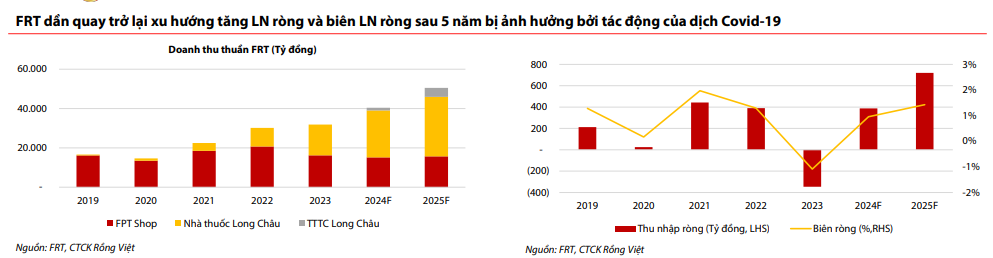

Trong số top 3 chuỗi bán lẻ dược phẩm, chỉ có Long Châu đã có lãi. Khi đã đạt điểm hòa vốn, Long Châu thực hiện mở rộng nhanh số lượng cửa hàng. Trong khi đó, hai chuỗi còn lại (vẫn còn lỗ) là Pharmacity và An Khang thực hiện tái cấu trúc và đóng bớt cửa hàng. Trong 2025, FRT dự kiến sẽ mở ~200 cửa hàng Long Châu.

PNJ vẫn giữ tốc độ mở cửa hàng trong năm 2024 do công ty luôn có lãi trong vòng 10 năm qua và đã xây dựng được mô hình kinh doanh phù hợp.

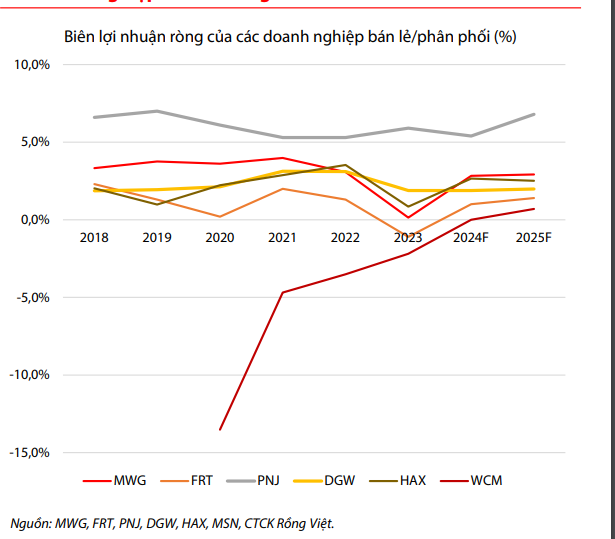

Bên cạnh số lượng cửa hàng, các chuỗi bán lẻ/nhà phân phối tìm kiếm sự an toàn, đảm bảo có lãi trong mô hình (hàm ý yếu tố rủi ro thấp), cũng thực hiện nhiều giải pháp tối ưu chi phí vận hành kết hợp với yếu tố vĩ mô thuận lợi (lãi suất vay thấp), cải thiện doanh thu, giúp hỗ trợ phục hồi biên lợi nhuận ròng tất cả doanh nghiệp bán lẻ trong 2024

PE, PB VÀ ROE (TTM)

DGW – NỖ LỰC VƯỢT SÓNG BÃO HÒA NGÀNH CNTT-TT

LUẬN ĐIỂM ĐẦU TƯ

KQKD hồi phục nhưng khó đột biến vì mô hình kinh doanh phụ thuộc nhiều vào ngành CNTT-TT (đã bão hòa)

Định giá không hấp dẫn khi triển vọng kinh doanh thiếu đột phá: Giá cổ phiếu này đã phản ánh đầy đủ triển vọng tăng trưởng trong ngắn và dài hạn với PE fwd 2025 đạt 13,8x, cao hơn trung bình 5 năm của DGW (12,8x) và trung vị ngành phân phối CNTTTT (10,4x).

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ Thị phần của DGW đã ở mức giới hạn trong miếng bánh phân phối có nhiều tay chơi (FPT Synnex, Petrosetco, Viettel Distribution, nền tảng TMDT, nhà phân phối nhỏ lẻ khác).

Câu chuyện tăng trưởng nhiều thách thức do DGW chưa tìm kiếm được động lực mới từ mảng mới trong khi mảng cốt lõi (CNTT-TT) đã bão hòa

MWG – LẮP THÊM ĐỘNG CƠ TĂNG TRƯỞNG TỪ NGÀNH BÁCH HÓA

LUẬN ĐIỂM ĐẦU TƯ Cuộc chơi bán lẻ điện tử dần“ngột ngạt”khiến triển vọng tăng trưởng TGDĐ&ĐMX không cao

BHX trở thành tâm điểm kéo tăng trưởng của MWG,tiếp nối thành quả của 2024 • Sau khi tìm thấy công thức vận hành cửa hàng hiệu quả (đã đạt hòa vốn) trong năm 2024, BHX sẽ tiếp đà gia tăng vị thế trong ngành bán lẻ bách hóa ở năm 2025 (tăng trưởng doanh thu

FRT QUAY TRỞ LẠI CHU KỲ TĂNG TRƯỞNG

LUẬN ĐIỂM ĐẦU TƯ Long Châu là động lực tăng trưởng

• Tỷ trọng đóng góp doanh thu của chuỗi nhà thuốc Long Châu dự báo sẽ tăng từ 49,2% năm 2023 lên 66,4% năm 2028, tương ứng mức CAGR 5 năm là 25,3% trong 2024-2028 nhờ giữ vững những lợi thế cạnh tranh quan trọng (xem Slide sau) • Trong cùng giai đoạn, chúng tôi dự phóng FPT Shop thoát lỗ nhờ kinh tế vĩ mô dần quay lại nhịp độ tăng trưởng giúp khôi phục chi tiêu cho ngành hàng CNTT-TT/điện máy và giảm mức độ cạnh tranh giá bán. • FRT mở 10 cửa hàng điện máy độc lập bắt đầu từ tháng 8/2024 và đặt mục tiêu 60 cửa hàng điện máy tới cuối 2024 bằng việc chuyển đổi một số cửa hàng FPT Shop hiện hữu. • Số liệu tài chính của ngành hàng này chưa được công bố. Chúng tôi khuyến nghị NĐT theo dõi thêm về hiệu quả HĐKD của ngành hàng mới này.

Lợi thế cạnh tranh của Long Châu:

• Am hiểu thị trường địa phương: Long Châu ngay từ đầu đã luôn duy trì tỷ lệ thuốc trên tổng danh mục sản phẩm vào khoảng 60%-70% và thực hiện chiến lược giá cạnh tranh.

• Áp dụng công nghệ tiên tiến: nhờ lợi thế công ty liên quan là CTCP FPT, Long Châu đã ứng dụng công nghệ trí tuệ nhân tạo (AI), machine learning (máy học), big data (dữ liệu lớn), và robot mạng (BOT) vào công việc chăm sóc khách hàng, quản lý hàng tồn kho, tối ưu hóa quy trình vận hành, đào tạo dược sĩ qua các khóa học trực tuyến.

• Kinh nghiệm bán lẻ: FRT là một nhà bán lẻ có kinh nghiệm lâu năm.

• Quy mô: nhờ đó có được nguồn cung cấp đa dạng với giá chiết khấu hoặc mức hoa hồng cao hơn

HAX - QUAY LẠI ĐƯỜNG ĐUA TĂNG TRƯỞNG NHỜ DÒNG XE NGOẠI MG

LUẬN ĐIỂM ĐẦU TƯ Mảng xe Mercedes-Benz chững lại dần theo thời gian cả về doanh thu và lợi nhuận • Sự ảm đảm của trụ cột lâu năm Mercedes-Benz dự kiến tiếp diễn cho năm 2025 (-9,5% YoY) do ảnh hưởng từ xu hướng giảm chi tiêu xe sang, tập trung vào sản phẩm giá phải chăng, đáp ứng tốt nhu cầu (value-for-money) trong bối cảnh thu nhập chưa cải thiện nhiều. • Tại thị trường Việt Nam, hãng đã ngừng mở showroom (hàm ý khó tăng trưởng doanh thu cho HAX), cắt giảm các đặc quyền hỗ trợ nhà phân phối (biên lợi nhuận, khoản thưởng KPI theo quan điểm chúng tôi), ảnh hưởng tới tăng trưởng lợi nhuận từ kinh doanh dòng xe Mercedes-Benz của HAX.

Xoay trục tăng trưởng từ Mercedes-Benz (MBZ) sang MG • MG nỗ lực lấn sâu vào thị trường Việt Nam (dự kiến thị phần đạt 4,1% cho năm 2025), giúp HAX hưởng lợi lớn nhất về cả tăng trưởng doanh thu (nhà phân phối Top1, chiếm 35-40% thị phần phân phối)

Chờ đời vùng giá chiết khấu để mở ra cơ hội đầu tư • HAX có thể là khoản đầu tư phù hợp với trường phái cổ tức cho năm 2025 với mục tiêu chi trả cổ tức tiền mặt tối thiểu 12% (tương đương tỷ suất cổ tức ước tính là 7,5%).

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ • Các diễn biến tích cực vượt kỳ vọng của xe MG như gia tăng thị phần mạnh mẽ hơn kỳ vọng hoặc HAX tiếp tục hưởng đặc quyền từ MG với việc duy trì biên lợi nhuận cao, khoản thưởng lớn. • Ghi nhận thu nhập đột biến từ các giao dịch bất thường cho phần còn lại của 2024 và năm 2025, ví dụ mua bán bất động sản Võ Văn Kiệt, khoản thưởng cao hơn kỳ vọng.

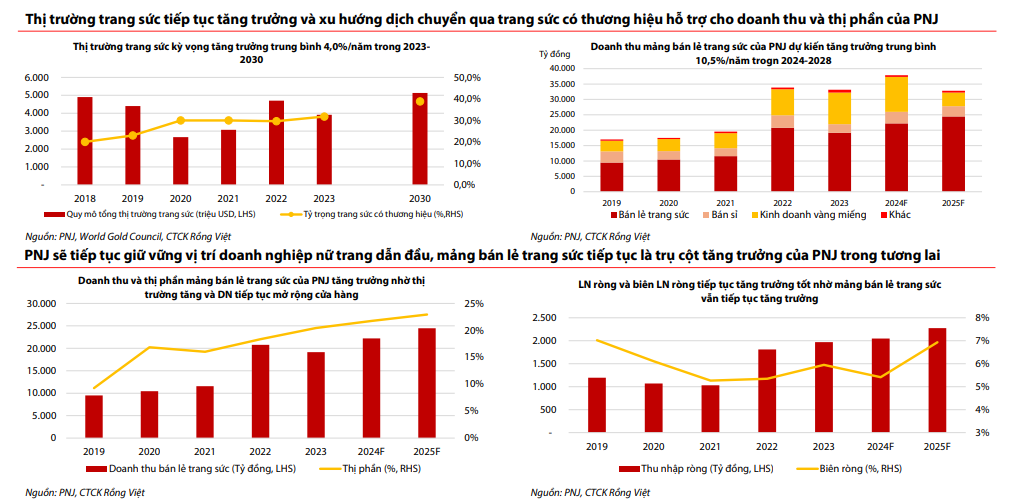

PNJ - MẢNG BÁN LẺ NỮ TRANG TIẾP TỤC LÀ MŨI NHỌN PHÁT TRIỂN CỦA PNJ

LUẬN ĐIỂM ĐẦU TƯ PNJ được kỳ vọng tiếp tục là DN nữ trang đứng đầu của Việt Nam • PNJ đã gia tăng thị phần từ 20,4% năm 2023 lên 21,4% trong 9T/2024, tiếp tục là DN dẫn đầu ngành trang sức với thị phần lớn nhất.

Doanh thu PNJ năm 2025 giảm 13,4%YoY do sự sụt giảm mảng vàng 24K trong khi mảng bán lẻ được kỳ vọng tiếp tục duy trì tăng trưởng doanh thu ở mức tốt • Doanh thu mảng vàng 24K tiếp tục chịu ảnh hưởng của việc siết chặt quản lý thị trường vàng khiến cho nguồn cung bị ảnh hưởng, dự phóng doanh thu mảng này năm 2025 giảm 60,7% YoY xuống 4.452 tỷ trong năm 2025.

Dự phóng lợi nhuận ròng 2025 vẫn sẽ tăng trưởng ở mức tương đối 9,0% svck nhờ gia tăng tỷ trọng doanh thu mảng bán lẻ trang sức • Biên lợi nhuận gộp mảng bán lẻ trang sức suy giảm đáng kể 6,3% QoQ trong Q3/2024 và dự kiến sẽ tiếp tục bị ảnh hưởng tiêu cực cho các kỳ dự phóng khi việc siết chặt quản lý thị trườn vàng khiến chi phí đầu vào tăng.