BÁO CÁO TRIỂN VỌNG ĐẦU TƯ MÙA CÔNG BỐ KQKD - ĐẦU NĂM MUA MUỐI

I/ THANH KHOẢN SUY GIẢM, ĐÓN CHỜ CHÍNH SÁCH MỚI CỦA MỸ VÀ ĐỘT PHÁ CỦAVIỆT NAM

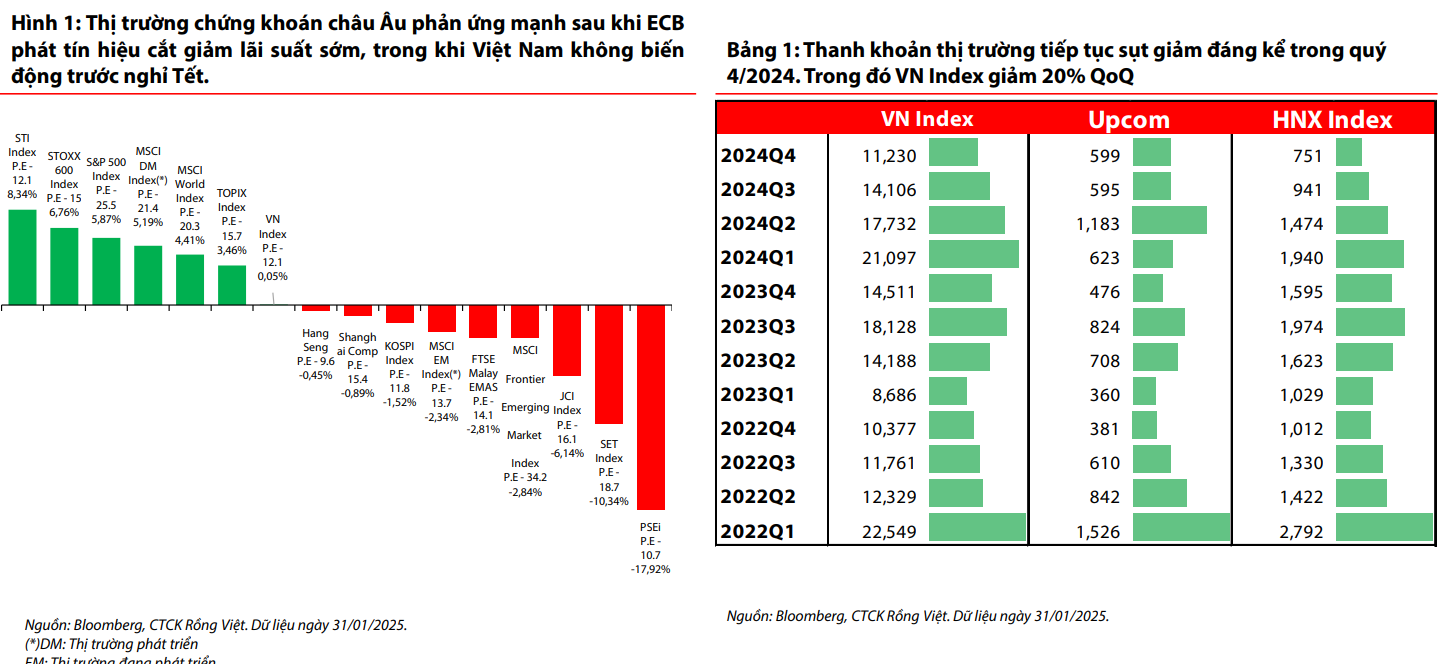

Kết thúc phiên giao dịch ngày 31/01, VN-Index đóng cửa ở mức 1.265,05 điểm, tăng 0,05% QoQ. Giá trị khớp lệnh (GTKL) bình quân trên sàn HOSE đạt 11.230 tỷ đồng/phiên, giảm 20% QoQ. HNX-Index đạt 223,01 điểm (-1,48% QoQ) và UpCOM Index đạt 94,3 điểm (+2,08% QoQ), với GTKL bình quân trên HNX đạt 751 tỷ đồng (- 20% QoQ) và trên UpCOM đạt 599 tỷ đồng (+1% QoQ).

Trong quý IV, khối ngoại tiếp tục bán ròng với tổng giá trị 20.788 tỷ đồng thông qua khớp lệnh và thỏa thuận, tập trung chủ yếu ở bất động sản (VHM: -3.530 tỷ đồng) và công nghệ (FPT: -2.429 tỷ đồng).

Dòng tiền nội duy trì xu hướng thận trọng trước áp lực tỷ giá USD/VND, hoạt động bán ròng của nhà đầu tư nước ngoài trong khi thiếu yếu tố dẫn dắt rõ ràng trong ngắn hạn. Tuy nhiên, sự ổn định của kinh tế vĩ mô và các chính sách hỗ trợ doanh nghiệp trong nước vẫn là yếu tố tích cực trong trung hạn. Một vài điểm nhấn thị trường quý IV gồm:

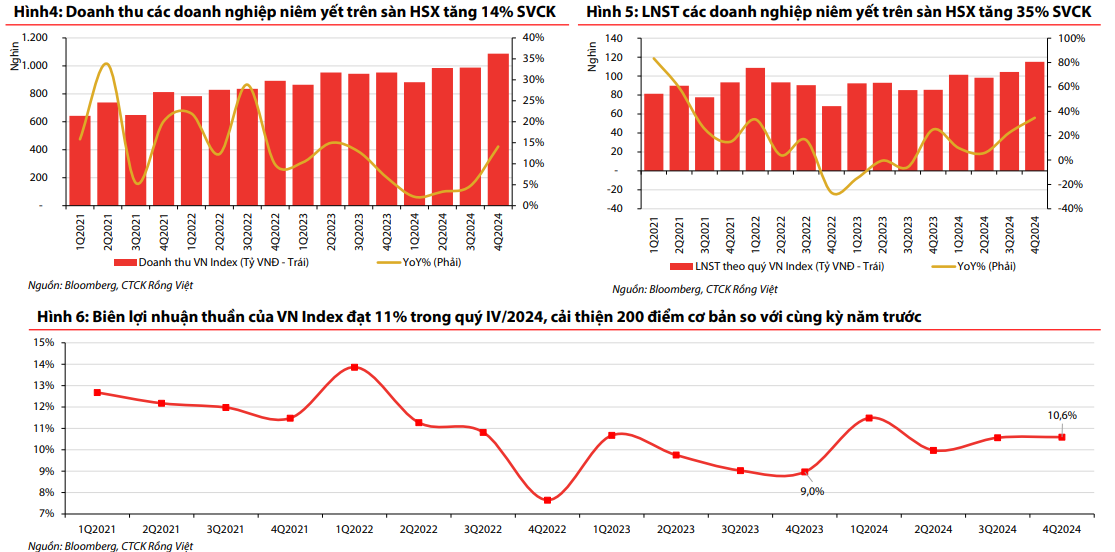

Quý IV/2024 ghi nhận mức tăng trưởng ấn tượng của các doanh nghiệp niêm yết, lợi nhuận sau thuế công ty mẹ rổ VN Index tăng trưởng 35% so với cùng kỳ. Dẫn dắt cho mức tăng trưởng ấn tượng kể trên đến từ 27% của nhóm bất động sản (136% YoY) và ngân hàng (28% YoY).

Fed đã có hai đợt cắt giảm lãi suất trong quý IV với tổng cộng 50 điểm cơ bản. Tuy nhiên, trong cuộc họp ngày 17/12/2024 và ngày 19/01/2025, Fed đã phát đi tín hiệu không cần vội vã điều chỉnh chính sách tiền tệ và cần theo dõi thêm thị trường lao động Mỹ và đánh giá tác động cụ thể các chính sách thuế quan của Tổng thống Trump khi được ban bố. Quyết định này của Fed đã làm cho đồng USD tiếp tục neo cao so với các đồng tiền khác và gia tăng áp lực tỷ giá đối với Việt Nam.

Sau khi nhậm chức vào ngày 20/01, Tổng thống Trump đã thực hiện các ưu tiên chính bao gồm khôi phục các chính sách nhập cư nghiêm ngặt, và tuyên bố tình trạng khẩn cấp quốc gia để đẩy nhanh các dự án năng lượng. Tổng thống chưa áp thuế các quốc gia (Mexico và Canada) vào ngày đầu tiên, nhưng cho biết họ đang trong tầm ngắm.

Chính sách thuế quan của Trump và tình hình kinh tế nội tại đã buộc ECB cắt giảm lãi suất chính sách thêm 25 điểm cơ bản tại cuộc họp tháng Một và PboC chuyển hướng chính sách từ thận trọng sang nới lỏng vừa phải.

Kỳ họp thứ 8 năm 2024 của Quốc hội Việt Nam đã đưa ra nhiều quyết định quan trọng về cải cách pháp luật và tái cơ cấu tổ chức của các cơ quan nhà nước, đồng thời củng cố vai trò của các vị lãnh đạo chủ chốt. Theo Nghị quyết số 25/NQ-CP Chính phủ đặt mục tiêu tăng trưởng GDP năm 2025 đạt 8% trở lên, các địa phương đã được giao chỉ tiêu tăng trưởng cụ thể với 18/63 tỉnh, thành phố đặt mục tiêu tăng trưởng GRDP hai con số như Bắc Giang đặt mục tiêu tăng 13,6%, Ninh Thuận 13%, và Hải Phòng 12,5%.

Ngày 7/1/2025, SBV thông báo sẽ duy trì chính sách tiền tệ linh hoạt, đồng thời theo dõi sát sao các chính sách của Mỹ nhằm có các điều chỉnh kịp thời cho nền kinh tế nội địa nhằm kiểm soát lạm phát, ổn định tỷ giá và hỗ trợ tăng trưởng.

Chính sách tài khóa năm 2025 của Việt Nam tiếp tục theo hướng mở rộng có trọng tâm, linh hoạt, hỗ trợ tăng trưởng kinh tế dự kiến giảm thuế GTGT 2% trong 6 tháng đầu năm, cùng với giảm thuế BVMT với xăng dầu, tổng mức hỗ trợ tài khóa hơn 70.000 tỷ đồng. Thu NSNN tiếp tục được mở rộng thông qua cải cách thuế vào tháng 2 và ưu tiên giải ngân vốn đầu tư công cho các dự án trọng điểm.

Chính phủ cũng sẽ tận dụng dư địa nợ công, phát hành TPCP để huy động vốn với chi phí thấp, đồng thời thúc đẩy nâng hạng thị trường chứng khoán trong năm 2025.

Yếu tố NĐT cần quan sát là rủi ro căng thẳng leo thang trong thương chiến Mỹ -Trung lần hai. Phản hồi của Trung Quốc đối với kế hoạch áp thuế của Trump rất khác với cách phản ứng của Mexico hay Canada và đang cho thấy quốc gia này đã có sự chuẩn bị. Do vậy, nếu các cuộc thương lượng sắp tới giữa hai bên không đạt kết quả và dẫn đến căng thẳng leo thang sẽ là rủi ro lớn đối với thị trường toàn cầu khi các kỳ vọng về lạm phát, tăng trưởng cũng như chính sách tiền tệ trên thế giới sẽ lệch về kịch bản tiêu cực. Thị trường toàn cầu có thể chứng kiến một đợt biến động mạnh như những gì đã diễn ra vào năm 2018 khi Thuế quan được sử dụng, và gián tiếp ảnh hưởng đến TTCK Việt Nam.

II/ THUẾ QUAN LÀ CÔNG CỤ CHO MỤC TIÊU MAGA 2.0

Việt Nam chưa phải là ưu tiên hàng đầu trong việc áp dụng chính sách thuế quan và có thể hưởng lợi trong giai đoạn đầu chính quyền Trump mạnh tay thực hiện lời hứa với cử tri trong 100 ngày đầu tiên nhận chức. Chúng tôi cho rằng “thuế quan” chỉ là công cụ đối ngoại cho tham vọng “làm cho nước Mỹ vĩ đại trở lại“ của Tổng Thống Donald Trump.

Cụ thể, các tiêu chí thể hiện mục tiêu đó gồm

1/ An ninh nước Mỹ được đảm bảo bằng chi phí tối ưu nhất

2/ giữ vị thế nước Mỹ vẫn là siêu cường của thế giới.

Do đó, Canada, Mexico, và Trung Quốc là những cái tên đầu tiên được đưa vào tầm ngắm. Các đồng minh lâu năm như Mexico và Canada có thể nhanh chóng tìm đến sự thỏa hiệp như những gì diễn ra ở thời kỳ Trump 1.0 như diễn biến giữa các bên trong những ngày gần đây đang cho thấy.

Ngược lại, Trung Quốc thể hiện đã sẵn sàng cho cuộc thương chiến lần 2. Bên cạnh đó, việc kiểm soát với lợi thế mong manh ở Thượng viện (53-47) và Hạ viện (219-215) của đảng Cộng Hòa có thể ảnh hưởng đến tiến độ lập pháp. ⇒ Do đó, việc tập trung nguồn lực để thực hiện mục tiêu chiến lược này sẽ mất nhiều thời gian hơn trước khi cái tên Việt Nam được cân nhắc.

Ngoài ra, các vấn đề đối với Việt Nam chỉ gói gọn trong việc “thâm hụt thương mại” mà không ảnh hưởng nhiều đến 2 tiêu chí đề cập ở trên (vốn là yếu tố tạo nên uy tín chính trị với ông Trump trong 100 ngày đầu tiên). Do vậy, chúng tôi cho rằng xác suất áp thuế quan lên Việt Nam trong năm 2025 là rất thấp, như đã trình bày trong báo cáo chiến lược năm 2025.

Đồng thời, Việt Nam với đường lối chính sách đối ngoại trung lập và lợi thế năng lực về sản xuất sẽ có thể hưởng lợi trong việc thu hút đơn hàng cũng như dòng vốn FDI trong bối cảnh cạnh tranh thương mại với các nước lớn leo thang.

III/ NỖ LỰC CẢI CÁCH THỊ TRƯỜNG TTCK – NÂNG HẠNG THỊ TRƯỜNG THEO FTSE VÀ HỆ THỐNG KRX LÀ ĐIỂM NHẤN

Đánh giá đủ điều kiện nâng hạng thị trường theo FTSE trong kỳ đánh giá tháng 3 sẽ là chất xúc tác cho tâm lý nhà đầu tư.

FTSE có thể ghi nhận Việt Nam đủ điều kiện nâng hạng trong kỳ xem xét tháng 3/2025. Mặc dù chưa được chính thức vào rổ FTSE Emerging Index, những kỳ vọng từ nhà đầu tư nội, cũng như dòng vốn ngoại sẽ mang lại tâm lý giao dịch tích cực cho thị trường.

Thông tin vận hành hệ thống giao dịch mới sẽ tạo điểm nhấn tích cực sau một năm chờ đợi. Q1/2024, HoSE đã hoàn tất thử nghiệm diễn tập hệ thống KRX (FAT) với các công ty chứng khoán. Tuy nhiên, do các vấn đề về thủ tục, việc vận hành chính thức hệ thống chưa được triển khai trong cùng năm như kỳ vọng. Các vấn đề bao gồm

(1) chưa có báo cáo Bộ Tài chính, VNX,

(2) chưa có ý kiến của các đơn vị thụ hưởng (HNX và VSDC),

(3) hệ thống công nghệ thông tin KRX hiện chưa có biên bản nghiệm thu tổng thể giữa chủ đầu tư, nhà thầu và các đơn vị thụ hưởng (HNX, VSDC) là chưa đảm bảo tuân thủ Nghị định 73/2019 về quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước

(4) chưa có văn bản chính thức của các thành viên về tính sẵn sàng kết nối với hệ thống công nghệ thông tin KRX cũng như khả năng cung cấp dịch vụ chứng khoán cho nhà đầu tư sau khi kết nối.

IV/ TRIỂN VỌNG KQKD QUÝ I/2025 – TĂNG TRƯỞNG GIẢM TỐC KHI HIỆU ỨNG NỀN THẤP KHÔNG CÒN

TỔNG QUAN CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN XU HƯỚNG TTCK VIỆT NAM

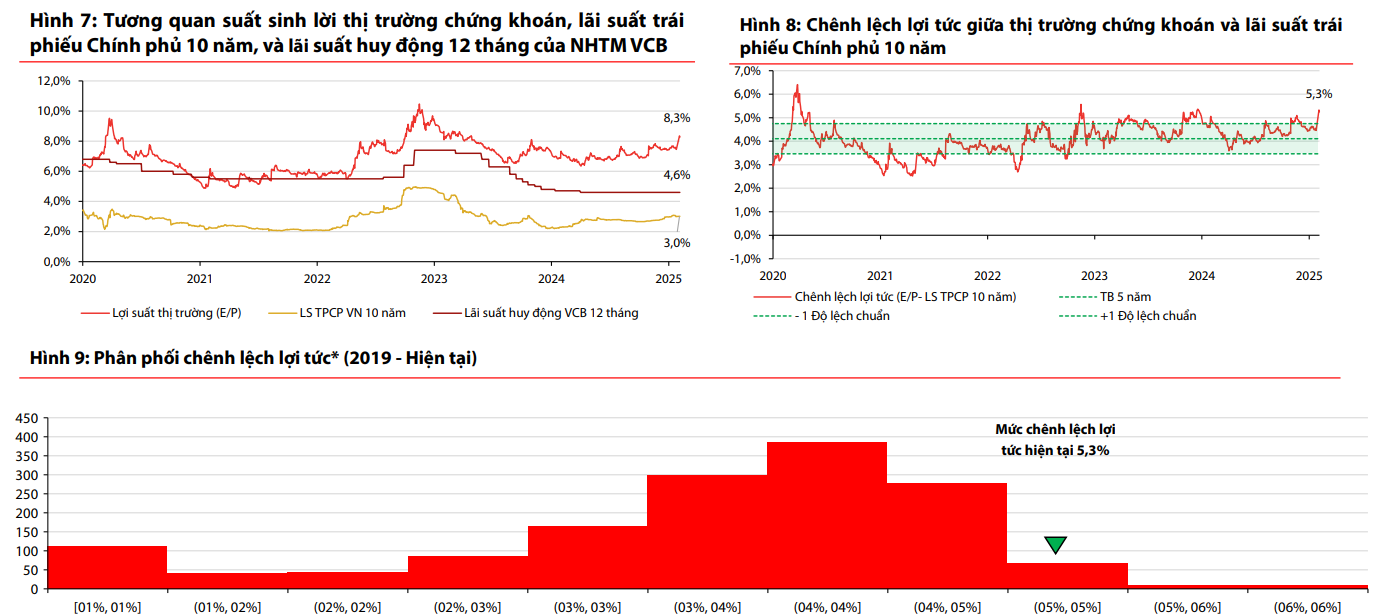

TƯƠNG QUAN SUẤT SINH LỢI TTCK VỚI LỚP TÀI SẢN THU NHẬP CỐ ĐỊNH

CHIẾN LƯỢC VÀ Ý TƯỞNG ĐẦU TƯ

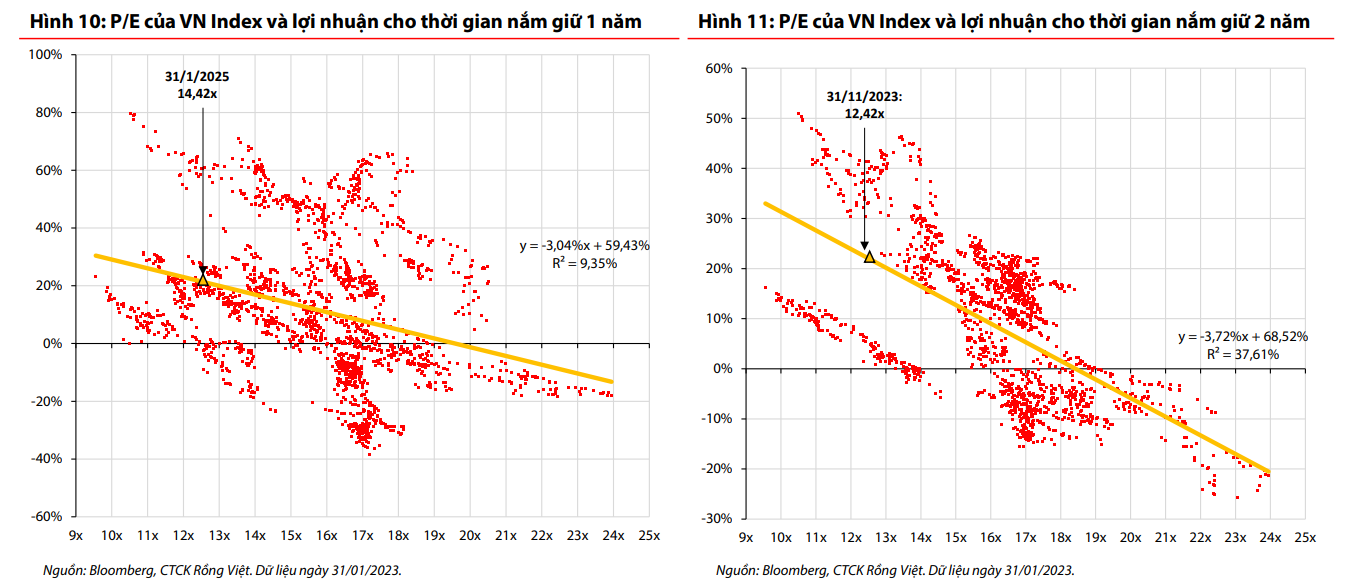

Về tổng thể, tăng trưởng lợi nhuận của thị trường tiếp tục đưa định giá VN Index về vùng thấp hiếm thấy (dưới 1 độ lệch chuẩn), trong khi đó tăng trưởng trưởng lợi nhuận cả năm đạt 2 chữ số là điều có thể kỳ vọng. So với mặt bằng lãi suất tiền gửi, việc tích lũy thêm với tỷ trọng cao hơn vào thị trường vốn niêm yết vẫn phù hợp trong bối cảnh hiện tại. Trong ngắn hạn, việc thanh khoản tiếp tục thấp và số dư tiền của nhà đầu tư tại các CTCK về vùng thấp trong 6 quý qua, cho thấy việc khó khăn trong việc tìm kiếm lợi nhuận ngắn hạn khi dòng tiền chưa ủng hộ. Về ý tưởng đầu tư, chúng tôi đề xuất danh mục với tỷ trọng cân bằng như đã đề ra trong báo cáo chiến lược năm có sự kết hợp giữa cổ phiếu vốn hóa lớn và cổ phiếu vốn hóa vừa và nhỏ để có thể tận dụng được cơ hội từ

(1) Nỗ lực cải cách môi trường chính sách của Chính phủ, mở ra cơ hội nâng hạng cho TTCK Việt Nam

(2) Đầu tư công tăng tốc trong khi đầu tư tư nhân phục hồi

(3) Tiêu dùng cải thiện khi kinh tế thế giới và trong nước phục hồi và tăng trưởng. Đồng thời, thực hiện tái cân bằng danh mục định kỳ hằng tháng và thay thế mới khi có cơ hội đầu tư tốt hơn hoặc cổ phiếu đạt kỳ vọng về giá.

CTG

Tăng trưởng lợi nhuận cao và ổn định: Dự phóng tăng trưởng LNTT (CAGR 2025F-28F) đạt 21% nhờ chiến lược tài chính thận trọng hiệu quả.

Trích lập dự phòng mạnh mẽ: Sau khi có TGĐ mới (2020), CTG đã tăng cường trích lập dự phòng với chi phí tín dụng bình quân 1,9% từ 2021-2024, gấp ba lần so với trước đó.

Giảm chi phí tín dụng: Dự phóng chi phí tín dụng giảm về 1,4% từ 2025F-28F nhờ nợ xấu giảm và nâng cao chất lượng tài sản.

Cải thiện chất lượng tài sản: Tỷ lệ nợ xấu dự kiến giảm về 1,1% và bộ đệm dự phòng đạt trên 200%. Tăng cường hiệu quả hoạt động: ROE dự phóng đạt 18% vào 2028F nhờ kiểm soát chất lượng tài sản và tận dụng môi trường vĩ mô thuận lợi.

Định giá cao hơn: CTG xứng đáng có định giá cao hơn mức bình quân 5 năm (1,4x) nhờ cải thiện chất lượng tài sản và ưu thế thị phần.

ACB

Hiệu quả sử dụng vốn của ACB: ACB thuộc nhóm dẫn đầu trong hệ thống ngân hàng nhờ khả năng sinh lời hấp dẫn, quản trị rủi ro tốt và chính sách chi trả cổ tức tiền mặt ổn định.

Dự phóng tăng trưởng LNTT (2025F-28F): Tăng trưởng kép 22%, nhờ tín dụng tăng trưởng 18% từ phân khúc khách hàng cá nhân và cho vay doanh nghiệp, đồng thời dự phóng CP dự phòng tăng 10%.

Chiến lược giảm nợ xấu: Tỷ lệ nợ xấu giảm mạnh xuống 0,1%-0,2% từ 2025F, tỷ lệ NPL giảm dưới 1%.

Chính sách cổ tức: ACB duy trì cổ tức tiền mặt 10%, ROE duy trì trên 23%, thuộc top đầu ngành ngân hàng.

VIB

Dự phóng LNTT 2025F: LNTT tăng trưởng 22% YoY nhờ tình hình kinh tế cải thiện và dư nợ cho vay mua BĐS tăng.

Tăng trưởng LNTT dài hạn: Dự phóng LNTT giai đoạn 2025F-28F tăng trưởng kép 24,5% nhờ khả năng linh hoạt và chiến lược tín dụng bán lẻ hiệu quả.

Chính sách cổ tức và ROE: Duy trì cổ tức tiền mặt 10% và kỳ vọng ROE phục hồi từ 18% (2024) lên 24% (2028F), thuộc nhóm ngân hàng dẫn đầu.

Tái định giá sau bán vốn: VIB có thể được tái định giá cao hơn nhờ việc tìm kiếm NĐT chiến lược nước ngoài, với định giá P/B trong các thương vụ gần đây dao động từ 2,3-2,5 lần.

HPG

Khai thác DQ02 và phòng vệ thương mại: DQ02 (giai đoạn 1, công suất 2,8 triệu tấn HRC/năm) dự kiến vận hành trong quý 1/2025, kết hợp với thuế bán phá giá tạm thời áp cho thép HRC nhập khẩu từ Trung Quốc giúp HPG cạnh tranh với thép nhập khẩu.

Nhu cầu HRC trong nước: Nhu cầu HRC tại Việt Nam dự báo đạt 12,5 triệu tấn trong 2024, với 70% nguồn cung là thép nhập khẩu. Việc áp thuế bán phá giá sẽ giúp các nhà sản xuất trong nước cạnh tranh hơn.

Dự báo sản lượng HRC 2025: DQ02 (giai đoạn 1) dự kiến hoạt động 70% công suất, sản lượng HRC của HPG có thể đạt 4,9 triệu tấn (+69% YoY), trong đó 3,4 triệu tấn phục vụ nhu cầu nội địa.

HSG

Hồi phục từ thị trường nội địa: Dự kiến sản lượng tôn mạ năm 2025 đạt 1,5 triệu tấn (+3% YoY), trong đó tiêu thụ nội địa tăng 15% YoY nhờ thị trường BĐS hồi phục và các dự án BĐS tiếp tục đẩy mạnh mở bán, cùng với hệ thống cửa hàng phủ rộng cả nước.

Biên lợi nhuận cải thiện: Biên lợi nhuận gộp dự phóng đạt 11,6% trong NĐTC 2025, cải thiện so với 10,8% trong NĐTC 2024 nhờ giá HRC phục hồi và duy trì chi phí sản xuất hợp lý.

Chi phí SG&A và hệ thống Hoasen Home: Chi phí SG&A dự kiến đạt 4,1 nghìn tỷ đồng (+8% YoY), chiếm tỷ lệ 9,5% doanh thu, chủ yếu để mở rộng hệ thống cửa hàng Hoasen Home.

Lợi nhuận ròng năm 2025: Dự báo lợi nhuận ròng đạt 838 tỷ đồng (+64% YoY) do kết quả từ các hoạt động kinh doanh hồi phục.

Định giá cổ phiếu: Cổ phiếu HSG giao dịch với P/E và P/B dự phóng 2025 lần lượt là 15x và 1,0x, mức hấp dẫn so với triển vọng và vị thế trong ngành.

KBC

KBC có quy mô lớn và các dự án tại thị trường cấp I: KBC sở hữu các khu công nghiệp (KCN) lớn tại miền Bắc và miền Nam, với tổng diện tích khoảng 2.500 ha, bao gồm các dự án như Nam Sơn Hạp Lĩnh (300 ha), Tràng Duệ 03 (621 ha), Tân Phú Trung (543 ha), Tân Tập (654 ha), và Lộc Giang (466 ha).

Dự báo hồi phục trong năm 2025: KBC kỳ vọng tháo gỡ các vướng mắc trong năm 2025, đẩy mạnh phát triển và cho thuê tại các KCN, với diện tích cho thuê có thể đạt 234 ha, tăng mạnh so với 50 ha trong năm 2024.

Dòng tiền từ phát hành cổ phần và chuyển nhượng dự án: KBC dự kiến phát hành 250 triệu cổ phiếu (tương đương 32,6% cổ phiếu lưu hành) để huy động khoảng 6.000 tỷ đồng, phục vụ cho việc triển khai các dự án tiềm năng.

Kỳ vọng từ dự án Tràng Cát: Dự án Khu đô thị Tràng Cát dự kiến hoàn thành điều chỉnh chủ trương đầu tư trong năm 2025 và có thể chuyển nhượng một phần dự án, ghi nhận doanh thu và dòng tiền trên 10 nghìn tỷ đồng vào năm 2026.

SIP

Tổng diện tích cho thuê KCN ký mới ước tăng 30% lên 100 ha trong năm 2025, chủ yếu nhờ vào KCN Phước Đông với diện tích cho thuê kỳ vọng đạt 70 ha (+17% YoY).

Lợi thế của KCN Phước Đông đến từ giá thuê cạnh tranh (~80 USD/m²/chu kỳ, thấp hơn 50% so với thị trường cấp I), vị trí thuận lợi gần cao tốc Mộc Bài – TP.HCM giúp kết nối Campuchia và Việt Nam, cùng với dịch vụ điện và xử lý nước sạch đáp ứng nhu cầu sản xuất.

Ngoài ra, doanh nghiệp có thể hoàn thành GPMB trong năm 2025, đảm bảo diện tích bàn giao. Ở các thị trường cấp I, doanh nghiệp dự kiến mở rộng kinh doanh tại KCN Lê Minh Xuân 03 nhờ trung tâm hóa chất mới TP.HCM và KCN Lộc An Bình Sơn hưởng lợi từ việc di dời các nhà máy từ KCN Biên Hòa 1.

KDH

Cụm dự án Bình Trưng Đông: Dự án gần hoàn thành, mở bán trong Q1/2025, kỳ vọng bàn giao 70% (140 căn) trong năm 2025, doanh thu 3.611 tỷ đồng.

Dự án The Privia: Doanh thu từ 10% sản phẩm còn lại, ước tính đạt 4.440 tỷ đồng trong năm 2025.

Kết quả kinh doanh ổn định: Biên lợi nhuận gộp cải thiện lên 61% nhờ bàn giao sản phẩm thấp tầng.

Dự án Solina: Khởi công giai đoạn 1 vào nửa cuối 2025, dự kiến mang lại dòng tiền lớn từ năm 2026. Giai đoạn 2 hoàn tất thủ tục vào 2026

REE

Mảng điện: Doanh thu 4.878 tỷ VNĐ (+17% YoY), lợi nhuận gộp 2.603 tỷ VNĐ (+33% YoY). Sản lượng thủy điện 2,9 tỷ kWh (+13% YoY), công suất tăng thêm từ các dự án thủy điện và điện gió.

Mảng BĐS & cho thuê văn phòng: Doanh thu 1.750 tỷ VNĐ (+39% YoY), lợi nhuận gộp 1.055 tỷ VN (+15% YoY). Văn phòng Etown 6 lấp đầy 38% diện tích. BĐS The Light Square đóng góp doanh thu 465 tỷ VNĐ (+200% YoY).

PVT

Mở rộng đội tàu và thị trường: PVT đã tăng cường đội tàu lên 58 chiếc vào năm 2024, tăng 23% so với năm trước, nhờ đầu tư thêm 8 tàu mới thuộc nhiều loại hình (dầu sản phẩm, hóa chất, LPG, hàng rời). Việc này giúp PVT mở rộng thị trường hoạt động sang các khu vực yêu cầu cao như châu Âu và Bắc Mỹ, thay vì chỉ tập trung vào châu Á và Trung Đông. Hiện hơn 85% đội tàu PVT hoạt động trên các tuyến quốc tế.

Thanh lý tàu cũ để tái đầu tư: PVT có chiến lược thanh lý các tàu cũ (20-35 tuổi) để tạo dòng tiền tái đầu tư vào các tàu đã qua sử dụng có độ tuổi trẻ hơn (8-15 tuổi). Việc thanh lý các tàu già như tàu LPG trên 30 tuổi và tàu hóa chất trên 20 tuổi dự kiến sẽ sớm diễn ra để PVT tiếp tục trẻ hóa đội tàu.

Động lực tăng trưởng năm 2025 từ tàu mới: Năm 2025, PVT kỳ vọng tăng trưởng doanh thu từ mảng vận tải dầu khí nhờ: (1) Sản lượng vận chuyển dầu thô và xăng dầu thành phẩm (XDTP) của Nhà máy lọc hóa dầu Bình Sơn (BSR) tăng sau bảo dưỡng.

(2) Đóng góp doanh thu từ các tàu mới bù đắp sự giảm nhẹ giá cước vận tải dầu sản phẩm.

(3) Dự báo tăng trưởng doanh thu ở các mảng vận tải: dầu sản phẩm/hóa chất (+11,5%), khí LPG (+6,9%), hàng rời (+34,6%) và dầu thô (+22,4%).

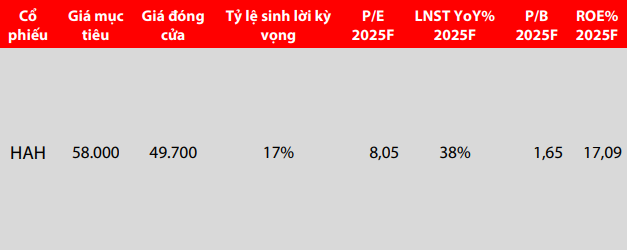

HAH

Hoạt động đội tàu khởi sắc, tạo đột phá doanh thu. Hoạt động vận chuyển và phụ trợ vận tải container gặp khó khăn khi nguồn cung tàu mới tiếp tục gia nhập thị trường.

Sản lượng vận tải đi ngang so với nền cao năm 2024 do Trung Quốc đẩy mạnh xuất khẩu sang Mỹ trong giai đoạn 06-08/2024. Giá cước vận tải dự báo giảm 7% YoY do áp lực từ lượng cung tàu toàn cầu tăng 5% YoY, đặc biệt trên tuyến Nội Á và Nội địa, với ba tàu mới của GMD gia nhập thị trường.

Hoạt động cho thuê định hạn là động lực tăng trưởng chính. Hai tàu HAIAN OPUS, HAIAN GAMA được cho thuê với giá cước cao, tạo nguồn doanh thu mới từ nửa cuối năm 2024. Ba tàu HAIAN VIEW, WEST, EAST được tái ký hợp đồng với giá cước tăng 30%. Đội tàu chủ lực đảm bảo sản lượng hàng cho cảng Hải An với trung bình 6-7 chuyến/tuần nhờ phục vụ khách hàng lâu năm SM Line, giúp tạo dòng tiền ổn định. Biên lợi nhuận mở rộng nhờ tăng tỷ trọng doanh thu cho thuê. Mảng cho thuê có biên lợi nhuận gộp trung bình 60- 70%, cao hơn đáng kể so với vận tải (15-20%), góp phần thúc đẩy tăng trưởng lợi nhuận của HAH trong năm 2025.

V/ NHÌN LẠI THỊ TRƯỜNG QUA DỮ LIỆU

HIỆU SUẤT CỦA VN INDEX SO VỚI CÁC CHỈ SỐ KHÁC & THANH KHOẢN CHUNG

MỨC ĐỘ LAN TỎA

Khối lượng khớp lệnh trong quý IV giảm trên diện rộng với 62,5% số lượng cổ phiếu có sự sụt giảm về thanh khoản trung bình. Thị trường chung gần như không thay đổi, có đến 54,9% cổ phiếu giảm điểm trong quý IV. Điều này hàm ý, nhóm vốn hóa lớn là trợ lực để giữ điểm số cho thị trường.

TỔNG QUAN KẾT QUẢ KINH DOANH QUÝ IV/2024

HIỆU SUẤT ĐẦU TƯ THEO NHÓM NGÀNH

ĐÓNG GÓP CÁC NHÓM NGÀNH VÀO SUẤT SINH LỜI CHUNG CỦA VN INDEX

THANH KHOẢN KHỚP LỆNH TRUNG BÌNH PHIÊN THEO THÁNG CỦA CÁC NHÓM NGÀNH

ĐỊNH GIÁ P/E và P/B THEO NHÓM NGÀNH

KẾT QUẢ KINH DOANH QUÝ III/2024 THEO NHÓM NGÀNH – TĂNG TRƯỞNG DOANH THU

KẾT QUẢ KINH DOANH QUÝ III/2024 THEO NHÓM NGÀNH – TĂNG TRƯỞNG LỢI NHUẬN

KẾT QUẢ KINH DOANH QUÝ III/2024 THEO NHÓM NGÀNH – BIÊN LỢI NHUẬN

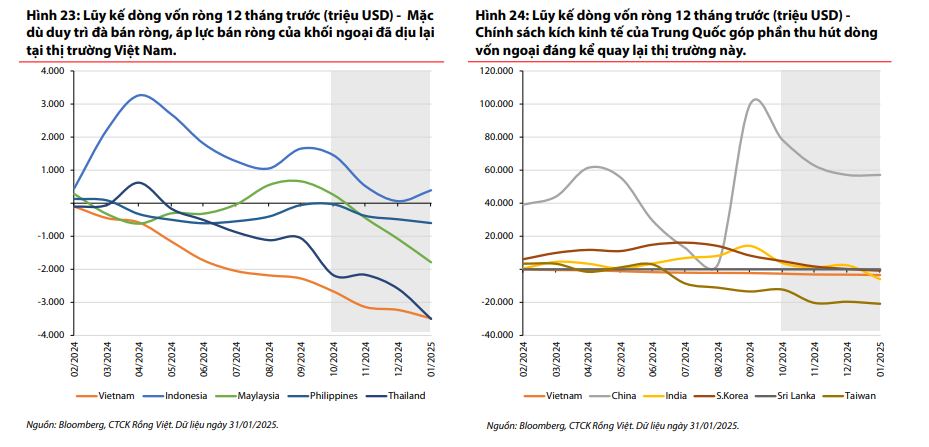

XU HƯỚNG DÒNG VỐN NGOẠI TRÊN THỊ TRƯỜNG CẬN BIÊN VÀ MỚI NỔI TẠI CHÂU Á

MARGIN VÀ DÒNG TIỀN CỦA NHÀ ĐẦU TƯ