THỊ TRƯỜNG TRUNG TÂM DỮ LIỆU TOÀN CẦU

ĐIỂM NHẤN

T10/2024, chi tiêu cho trung tâm dữ liệu ước tính tăng mạnh 34.7%. Tổng dung lượng mà các trung tâm dữ liệu đang vận hành có CAGR 2018-2023 đạt 16.7% ở Châu Mỹ, 19.1% ở APAC (Châu Á - TBD) và 13.6% ở EMEA (Châu Âu, Trung Đông và Châu Phi)

Động lực chính của xu hướng xuất phát từ sự trỗi dậy của AI, đặc biệt là AI tạo sinh (Generative AI)

Công suất dự phóng tăng trưởng CAGR 2023 - 2030 là 22% do nhu cầu chuyển đổi số, các dịch vụ sử dụng nhiều dữ liệu, nhiều thiết bị kết nối cũng như sự tiến bộ công nghệ như AI, điện toán đám mây, mạng 5G đóng góp lớn vào quá trình này.

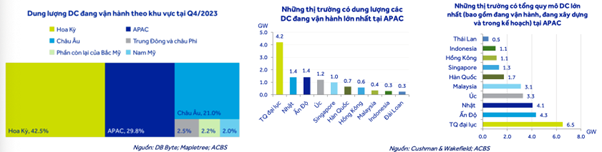

Hoa Kỳ vẫn là thị trường trung tâm dữ liệu lớn nhất thế giới chiếm xấp xỉ 43% dung lượng toàn cầu tính đến Q4/2023, theo sau là APAC (~30%) và châu Âu (21%)

APAC và EMEA là điểm đến thích hợp cho các nhà đầu tư trung tâm dữ liệu, với APAC, Malaysia và Ấn Độ là những thị trường đang phát triển nhanh chóng, hứa hẹn tăng trưởng trong tương lai

GIA TĂNG TIÊU THỤ TÀI NGUYÊN

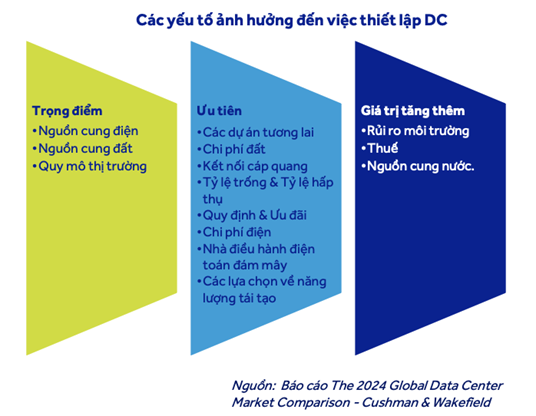

Điện nằm trong những tiêu chí được xem xét hàng đầu, ước tính điện chiếm 46% tổng chi phí, chủ yếu do yêu cầu điện năng cao hơn cho các bộ xử lý đồ họa (GPU) so với các bộ xử lý trung tâm (CPU)

Theo IDC, tiêu thụ điện cho trung tâm dữ liệu AI có thể tăng trưởng CAGR hơn 44% đến năm 2027 và tổng tiêu thụ điện toàn cầu cho trung tâm dữ liệu với CAGR là 19.5% vào 2028

Quỹ đất và chi phí đất được đánh giá quan trọng, đặc biệt là đối với các trung tâm dữ liệu siêu quy mô

Thách thức trong việc cải thiện tính bền vững do có những lo ngại về tác động môi trường, các doanh nghiệp đang có xu hướng tìm kiếm và áp dụng các giải pháp làm giảm mức nước sử dụng trong hệ thống làm mát hay phát triển năng lượng tái tạo để tối ưu hoá năng lượng tiêu thụ

VIỆT NAM Ở ĐÂU TRÊN BẢN ĐỒ NGÀNH

Bên cạnh các thị trường truyền thống như Úc, Trung Quốc, Nhật Bản và Singapore, nhóm SEA-5 bao gồm Malaysia, Indonesia, Thái Lan, Philippines và Việt Nam nổi lên là những thị trường đầy hứa hẹn. Nổi bật nhất là Malaysia với khối lượng MW đang lên kế hoạch giai đoạn đầu vượt trội đáng kể, trong khi Việt Nam vẫn còn non trẻ

Dung lượng ở thị trường Việt Nam được ước tính đạt khoảng 80MW tính đến Q1/2024 với 33 trung tâm dữ liệu, Hà Nội và TP.HCM dẫn đầu với lần lượt 15 và 16 trung tâm

Các công ty công nghệ viễn thông nắm giữ 70% thị phần gồm Viettel, CMC Telecom - CMC Group (HSX: CMG), FPT Telecom (UPCOM: FOX) - FPT Corp (HSX: FPT) và VNG Corp (UPCOM: VNZ)

Sự kiên quyết thúc đẩy của chính phủ và các khoản đầu tư của các doanh nghiệp là bàn đạp tăng tốc phát triển quy mô thị trường trung tâm dữ liệu, bắt kịp với các nước trong khu vực

T12/2024: Chính phủ Việt Nam và Nvidia ký thỏa thuận hợp tác thành lập trung tâm nghiên cứu và phát triển AI và trung tâm dữ liệu AI tại Việt Nam

T4/2024: FPT công bố hợp tác với NVIDIA để thúc đẩy phát triển AI và điện toán đám mây, dự kiến đầu tư 200 triệu USD để xây dựng nhà máy AI. T11/2024: công bố AI Factory tại Việt Nam và Nhật; nhà máy tại Nhật cung cấp 3 nhóm sản phẩm chính: FPT AI Infrastructure (các dịch vụ đám mây GPU), FPT AI Studio (cung cấp các công cụ thông minh xây dựng, đào tạo và tinh chỉnh chuyên sâu các mô hình AI) và FPT AI Inference.

TRIỂN VỌNG: TĂNG TỐC ĐỂ NẮM BẮT XU HƯỚNG TOÀN CẦU

Đước đánh giá có tiềm năng thu hút nhiều khoản đầu tư vào lĩnh vực trung tâm dữ liệu bởi định hướng trở thành trung tâm công nghệ của khu vực, thúc đẩy xây dựng nền kinh tế số cùng với động lực từ pháp lý như Luật Viễn thông 2023 nới lỏng các quy định về đầu tư nước ngoài vào lĩnh vực, Nghị định 52/2022 hướng dẫn thực hiện Luật An ninh mạng yêu cầu lưu trữ dữ liệu tại Việt Nam

Lợi thế về chi phí (đặc biệt là chi phí điện với 0.118 USD/kWh) cùng với việc triển khai mạng 5G và mạng lưới cáp quang là những yếu tố hỗ trợ cho triển vọng tăng trưởng.

Giá trị thị trường trung tâm dữ liệu Việt Nam dự báo đạt 1.04 tỷ USD vào 2028, tương đương CAGR 10.7% từ năm 2022

KHUYẾN NGHỊ ĐẦU TƯ

FPT - CTCP FPT

Khuyến nghị: KHẢ QUAN - Giá mục tiêu: 163.000/cp (+13%)

Là công ty dẫn đầu ngành, cung cấp nhiều dịch vụ CNTT cho thị trường trong và ngoài nước. Mảng dịch vụ CNTT và dịch vụ viễn thông là trụ cột lớn nhất của công ty

Dịch vụ viễn thông đóng góp 27% vào doanh thu thuần và 31% vào lợi nhuận trước thuế của công ty

Doanh thu thuần đạt 62,849 tỷ đồng, tăng trưởng 19.86% yoy , lợi nhuận sau thuế đạt 9,420 tỷ, tăng trưởng 21.4% yoy

Là một trong năm nhà khai thác trung tâm dữ liệu lớn của Việt Nam, hiện có 3 dự án đang hoạt động và 1 dự án dự kiến đi vào hoạt động vào 2025

Kỳ vọng AI Factory ở Nhật Bản có thể tạo ra doanh thu 100 triệu USD trong 2025 (tương đương 3% dự phóng doanh thu 2025) với biên EBITDA xấp xỉ 50%